DECRETO N. 28.759, DE 25 DE AGOSTO DE 1988

Introduz alterações no Regulamento do Imposto de Circulação de Mercadorias

ORESTES QUÉRCIA, Governador do

Estado de São Paulo, no uso de suas atribuições

legais e considerando o que dispõem a Lei Complementar federal

n. 53, de 19 de dezembro de 1986, e os Convênios ICM-15/88,

22/88, 23/88, 25/88 e 26/88, celebrados em Brasília - DF, em 12

de julho de 1988 e Convênios ICM-33/88 a 35/88, celebrados em

Brasília - DF, em 19 de agosto de 1988,

Decreta:

Artigo 1.º - Passam a vigorar com a seguinte

redação os dispositivos abaixo enumerados do Regulamento

do Imposto de Circulação de Mercadorias, aprovado pelo

Decreto n. 17.727, de 25 de setembro de 1981:

I - o parágrafo único do Artigo 168:

"Parágrafo único - Relativamente aos incisos III e IV, o contribuinte (Convênios ICM-15/88 e ICM-35/88):

1 - na hipótese das alíneas "a", recolherá o

imposto, antes de iniciada a remessa, por guia especial, que

acompanhará a mercadoria, juntamente com a correspondente Nota

Fiscal para ser entregue ao destinatário;

2 - nas hipóteses das alíneas "c":

a) escriturará o valor do imposto a pagar no Registro de

Apuração do ICM - quadro "Débito do Imposto -

Outros Débitos" - com a expressão "Entradas de Couro,

Pele, Sebo, Osso, Chifre e/ou Casco";

b) computará o valor do imposto pago na forma da alínea

anterior, quando for o caso, como crédito, unicamente no

Registro de Apuração do ICM - quadro "Crédito do

Imposto - Outros Créditos" com a expressão "Entradas de

Couro, Pele, Sebo, Osso, Chifre e/ou Casco";

3 - poderá obter regime especial, com expressa anuência da

unidade da Federação destinatária, que o autorize

a recolher o imposto devido pelas operações

interestaduais, até o dia 8 (oito) de cada mês, numa so

guia especial, em relação a cada destinatário,

englobando as operações efetuadas no mês anterior,

observando, no tocante a Nota Fiscal:

a) e vedado o destaque do imposto;

b) serão indicados os números dos processos de concessão e anuência do regime especial;

4 - quando destinatário do produto proveniente de outra unidade

da Federação, para fazer jus ao crédito do imposto

correspondente, deverá indicar na coluna

"Observações", do livro Registro de Entradas, o

número de autenticação do correspondente documento

de arrecadação, conservando-o arquivado juntamente com o

documento fiscal que acompanhou a mercadoria.";

II - o item 2 do § 1.º do Artigo 182:

"2 - na hipótese do inciso II, observadas as normas

estabelecidas pela Secretaria da Fazenda (Convênios ICM-5/76,

cláusula primeira, § 1.º, na redação do

Convênio ICM-64/86 e Convênio ICM-22/88, cláusulas

segunda, "caput", e sexta):

a) quando o embarque ocorrer no território deste Estado,

até o 15.º (décimo quinto) dia contado da data do

efetivo embarque do café;

b) quando o embarque ocorrer em outra unidade da Federação, antes de iniciada a remessa para fora do Estado;

c) quando o remetente for o Instituto Brasileiro do Café, no prazo indicado na alínea "a";";

III - o inciso I do Artigo 250:

"I - relativamente à isenção - o inciso XIX do Artigo 5.º;";

IV - o "caput" do Artigo 12 e o Artigo 41 das Disposições Transitórias:

"Artigo 12 - O lançamento do Imposto de Circulação

de Mercadorias incidente nas sucessivas saídas de sorgo, de

farinhas de peixe, ostra, carne, osso, sangue, vísceras e penas,

de farelo de amendoim e de farelos e tortas de algodão,

gérmen de milho, soja e trigo, de produção

paulista, e de milho, qualquer que seja sua origem, fica diferido para

o momento em que ocorrer (Lei 440/74, art. 11, VI e § 1.º,

na redação da Lei 2.252/79, Artigo 1.º, IV, e

Convênios ICM-64/87 e ICM-9/88, cláusula primeira, IV):

I - a sua saída com destino:

a) a outra unidade da Federação;

b) ao exterior;

c) a estabelecimento varejista;

II - a saída dos produtos resultantes de sua industrialização;

III - a saída dos produtos da avicultura e da

suinocultura do estabelecimento onde os produtos foram consumidos,

salvo se houver regra específica de diferimento do

lançamento do imposto para essa operação,

hipótese em que se observará a legislação a

ela pertinente."

"Artigo 41 - A base de cálculo do Imposto de

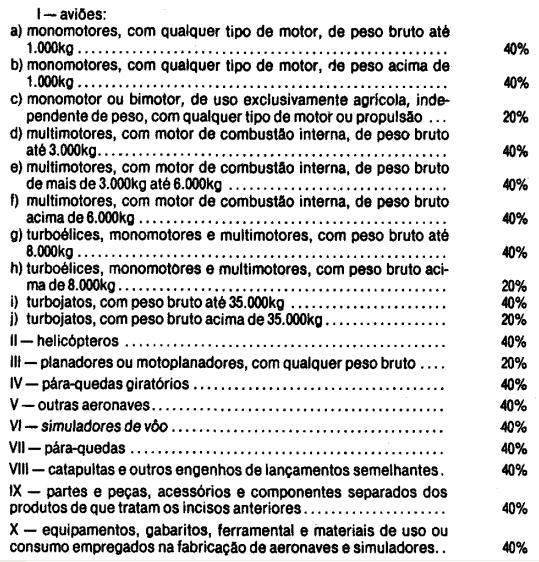

Circulação de Mercadorias, nas operações

com os produtos adiante indicados, corresponderá aos seguintes

percentuais do valor da operação (Convênios

ICM-23/88 e ICM-34/88):

§ 1.º - O disposto nos incisos 'IX e 'X só se

aplica a operações efetuadas pelos contribuintes a que se

refere o § 2.º e desde que os produtos se destinem a:

I - industrias aeronáuticas ou estabelecimentos da rede de

comercialização de produtos aeronáuticos;

II - empresas de transporte e servicos aéreos e

aeroclubes, identificados pelo registro no Departamento de

Aviação Civil;

III - oficinas reparadoras ou de conserto e

manutenção de aeronaves, homologadas pelo

Ministério da Aeronáutica;

IV - proprietários de aeronaves identificados como tais

pela anotação da respectiva matrícula e prefixo no

documento fiscal.

§ 2.º - As empresas nacionais da indústria

aeronáutica e as importadoras de material aeronáutico,

para os efeitos deste artigo, são as relacionadas em ato

conjunto dos Ministérios da Aeronáutica e da Fazenda, no

qual serão indicados também, em relaçãocao

a cada uma delas, os produtos objeto de operações

alcançadas pelo benefício."

Artigo 2.º - Ficam acrescentados ao Regulamento do Imposto

de Circulação de Mercadorias, aprovado pelo Decreto

n. 17.727, de 25 de setembro de 1981, os seguintes dispositivos:

I - ao Artigo 5.º, o inciso LXIX e os §§ 11 a 13:

"LXIX - as saídas de veículos automotores nacionais com

adaptação e características especiais,

indispensáveis ao uso do adquirente, paraplégico ou

portador de deficiência física, impossibilitado de

utilizar modelos comuns, excluídos os acessórios

opcionais que não sejam equipamentos originais do

veículo, observado o disposto nos §§ 11 a 13 (Lei

Complementar federal 53/86)."

§ 11 - A isenção de que trata o inciso LXIX

será previamente reconhecida pelo físco, mediante

requerimento do adquirente, instruído de:

1 - declaração expedida pelo vendedor, da qual conste o

número de inscrição do interessado no Cadastro de

Pessoas Físicas do Ministério da Fazenda - CPF:

a) que o benefício será repassado ao adquirente;

b) que o veículo se destina a uso do adquirente,

paraplégico ou deficiente físico, impossibilitado de

fazer uso de modelo comum;

2 - laudo de perícia médica, fornecido pelo Departamento

de Trânsito do Estado - DETRAN - onde residir em caráter

permanente o interessado, que se ateste sua completa incapacidade para

dirigir automóveis comuns e sua habilitação para

fazê-lo em veículos especialmente adaptados, bem como se

especifique o tipo de defeito físico e as

adaptações necessárias;

§ 12 - O adquirente do veículo de que trata o inciso

'LXIX deverá recolher o imposto na forma prevista no artigo

7.º na hipótese de:

1 - transmiti-lo a qualquer título, dentro do prazo de 3

(três) anos da data da aquisição, a pessoa que

não faça jus ao mesmo tratamento fiscal;

2 - modificação das características do veículo, para retirar-lhe o caráter de especial;

3 - emprego do veículo em finalidade que não seja a que justificou a isenção.

§ 13 - O estabelecimento que efetuar a operação isenta, nos termos do inciso LXIX, deverá:

1 - acrescentar ao documento fiscal o núumero de

inscrição do adquirente no Cadastro de Pessoas

Físicas do Ministério da Fazenda - CPF;

2 - entregar a repartição fiscal a que estiver vinculado,

até o 15.º dia útil, contado da data da

operação, cópia reprográfica da 1.ª

via do respectivo documento fiscal.

II - às Disposições Transitórias, os Artigos 42 e 43:

"Artigo 42 - Ficam isentas do Imposto de Circulação de

Mercadorias, até 31 de dezembro de 1988, as entradas no

estabelecimento importador de milho importado do exterior destinado a

fabricação de ração ou a

alimentação animal para emprego na avicultura e

suínocultura (Convênio 1CM-25/88).

"Artigo 43 - Ficam isentas do Imposto de Circulação de

Mercadorias as saídas promovidas pelo estabelecimento fabricante

até 31 de dezembro de 1988, de até 100 (cem)

automóveis de passageiros compreendidos no código

87.02.01.03 da Tabela de Incidência do Imposto sobre Produtos

Industrializados (TIPI), aprovada pelo Decreto n. 89.241, de 23

de dezembro de 1983, adquiridos diretamente pela Secretaria da Fazenda

do Estado do Rio de Janeiro, para uso exclusivo na

fiscalização direta de tributos (Convêmios

ICM-26/88 e ICM33/88).

§ 1.º - No limite estabelecido neste artigo,

incluem-se os veículos objeto de remessas feitas a partir de 15

de junho de 1988.

§ 2.º - Na hipótese de terem ocorrido, em data

posterior à referida no parágrafo precedente,

operações com destaque do ICM, o montante deste se

constituirá em crédito outorgado a ser escriturado pelo

remetente pot ocasião das saídas remanescentes, observado

o disposto no parágrafo 4.º.

§ 3.º - Não se exigirá o estorno do

crédito do imposto relativo às entradas das mercadorias

para utilização como matéria-prima, material

secundário e de embalagem na fabricação dos

veículos de que trata este artigo.

§ 4.º - O benefóco previsto neste artigo, que

será totamente transferido ao adquirente, não

abrange:

1 - os veículos de luxo, como tal definidos pela Secretaria da Fazenda do Estado de São Paulo;

2 - os acessórios opcionais que não sejam equipamentos originais do veículo adquirido.

Artigo 3.º - Fica revogado o § 2.º do Artigo 44 do

Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n. 17.727, de 25 de setembro de 1981.

Artigo 4.º - Este decreto entrará em vigor na data de

sua publicação, ressalvada a aplicação nas

datas indicadas, dos seguintes dispositivos do Regulamento do Imposto

de Circulação de mercadorias, aprovado pelo Decreto

n. 17.727, de 25 de setembro de 1981, na redação

dada por este decreto:

I - a partir de 23 de dezembro de 1986, o inciso LXIX, o § 12 e o item 2 do § 13 do Artigo 5.º;

II - a partir de 1.º de novembro de 1988, o Artigo 168;

III - a partir de 1.ª de agosto dc 1988, o Artigo 41 das Disposições Transitórias;

IV - a partir de 29 de julho de 1988, os Artigos 42 e 43 das Disposições Transitórias.

Palácio dos Bandeirantes, 25 de agosto de 1988.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Roberto Valle Rollemberg, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 25 de agosto de 1988.

São Paulo, 18 de agosto de 1988.

Ofício GS-CAT n. º 1.081 /88

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que introduz alterações no Regulamento do

Imposto de Circulação de Mercadorias - ICM. As principais alterações decorrem dos Convênios

celebrados em Brasília, na última reunião do

Conselho de Política Fazendária - CONFAZ, de 12 de julho

de 1988.

O parágrafo único do artigo 168 do Regulamento

está sendo alterado, para criar controles nas saídas

interestaduais de couro, pele, sebo, osso e outros produtos resultantes

do abate. São Paulo já adotou isoladamente a

exigência de guia em separado nas remessas interestaduais. O

Convênio ICM15/88 firmou compromisso das unidades da

federação em adotar idêntico tratamento, visando

assegurar o pagamento do tributo nas referidas operações.

Cria-se a possibilidade de concessão de regime especial, para

recolhimento do tributo numa só parcela mensal, quando os

antecedentes do contribuinte o recomendarem.

O item 2 do '§ 1.º do artigo 182 do Regulamento está

sendo alterado para exigir que o ICM devido nas

exportações de café seja feito antes de iniciada a

remessa interestadual, quando o embarque ocorrer fora de São

Paulo. O prazo de re- colhimento nas exportações vai

até o 15.º dia do efetivo embarque ocorrido em São

Paulo.

A exigência de antecipação nas remessas

interestaduais está sendo implantada a par de procedimentos

formais, compondo pondo um sistema que objetiva criar garantias, a

nivel nacional, na arrecadação do ICM devido pela

circulação do café cru, em côco ou em

grão. Excetuam-se do tratamento as operações em

que apareça como remetente o Instituto Brasileira do Café

- IBC.

O inciso 'I do artigo 150 está sendo alterado para

adequálo às demais disposições referentes

ao leite cru ou pasteurizado.

O "caput" do artigo 12 das Disposições

Transitórias do Regulamento do ICM sofre

alteração, apenas para incluir-se no beneficio do

diferimento o "farelo do amendoim", que tendo o mesmo emprego dos

demais produtos indicados nesse dispositivo, deve merecer igual

tratamento.

O artigo 41 das mesmas Disposições Transitórias,

em sua nova redação - que ora se introduz, beneficia com

redução de base de cálculo, até os

percentuais indicados, as saídas de aeronaves, pecas

acessórias e congêneres. O benefício, que

será concedido até 31 de dezembro de 1988, busca a

restauração gradativa da tributação, vez

que até 31 de julho último, os mesmos produtos gozavam de

isenção autorizada, sucessivamente, pelos Convênios

ICM-10/76, 48/76 e 11 /88, ressalvado o período de l.º-l a

31-3-88.

Ao artigo 5.º do Regulamento esta se acrescentando o inciso 'LXIX

para regulamentar a isenção, concedida pela União,

aos veiculos nacionais com adaptação especial que os

torne de uso exclusivo de paraplgicos e deficientes fisicos

impossibilitados de dirigir automóvis comuns. A isengão

concedida pela Lei Complementar Federal n.º 53/86 e

autoaplicável, sendo que sua inclusão na

legislaçãoo, sobre ter carater didático, decorre

da necessidade de criar procedimentos que impeçam o

desvirtuamento do benefício.

Estao sendo acrescentados as Disposições

Transitórias do Regulamento os artigos 42 e 43. O artigo 42 para

reproduzir a isenção autorizada pelo Convênio

ICM-25/88, até 31 de dezembro de 1988, do milho importado do

exterior, destinado à fabricação de

ração ou a alimentação animal. A

isenção que favorece a entrada do milho se justifica pelo

abatimento causado as culturas do sul pelas secas ocorridas nessa

região. A crise pela qual atravessam os setores da avicultura e

suinocultura igualmente recomendam a atenção do fisco.

O artigo 43 das Disposições Transitórias reproduz

a isenção autorizada pelo Convênio ICM-26/88,

limitada igualmente a 31 de dezembro deste ano, às saídas

de cem véiculos naciinais destinados ao uso na

fiscalização direta de tributos no Estado do Rio de

Janeiro. O escopo desse benefício de auxilio mútuo entre

Estados da Federação - que possuem metas e objetivos de

fiscalização comuns quais sejam, maior zação comuns,

quais sejam, maior eficiência e melhores condigoes materiais para

o controle da arrecadação tributaria.

O '§ 2.º do artigo 44 esta sendo revogado porque se reporta a dispositivo ja superado.

Com estas justifkativas submeto a Vossa Excelencia proposta de edig3o de decreto nos termos da minuta que oferego.

Valho-me do ensejo para renovar os protestos de estima e consideração.

Jose Machado de Campos Filho, Secretário da Fazenda Excelentissimo Senhor

Dr. Orestes Quercia,

DD. Governador do Estado de S3o Paulo,

Palacio dos Bandeirantes,

Capital

DECRETO N. 28.759, DE 25 DE AGOSTO DE 1988

Introduz alterações no Regulamento do Imposto de Circulação de Mercadorias

Retificação do D.O. de 26-8-88

Artigo 2.º - ...

onde se lê: 4 - § 13 - O estabelecimento que efetuar a

operação isenta, nos termos do inciso LXIX,

deverá, ...

leia-se: § 13 - O estabelecimento que efetuar a

operação isenta, nos termos do inciso LXIX,

deverá, ..