DECRETO

N. 30.373, DE 6 DE SETEMBRO DE 1989

Ratifica

convênios celebrados nos termos da Lei Complementar n.° 24,

de 7 de janeiro de 1975, bem como aprova convênios, protocolos

e ajustes SINIEF

ORESTES

QUÉRCIA, Governador do Estado de São Paulo, no uso de

suas atribuições legais e tendo em vista o disposto no

artigo 4.° da Lei Complementar federal n.° 24, de 7 de

janeiro de 1975,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios

ICMS71/89, 77/89 a 83/89, 87/89 a 89/89, 91/89, 92/89 e 94/89,

celebrados em Brasília, DF, no dia 22 de agosto de 1989, cujos

textos, publicados no Diário Oficial da União do dia 24

de agosto de 1989, são reproduzidos em anexo a este decreto.

Artigo 2.º - Ficam aprovados os Convênios

ICMS72/89, 75/89, 86/89 e 90/89, os Ajustes SINIEF - 8/89 e 10/89 a

20/89 e os Protocolos ICMS-27 a 29/89, todos celebrados em Brasília,

DF, no dia 22 de agosto de 1989, cujos textos, publicados no Diário

Oficial da União do dia 24 de agosto de 1989, os convênios,

e do dia 30 de agosto de 1989, os demais, são reproduzidos em

anexo a este decreto.

Artigo 3.º - Este decreto

entrará em vigor na data de sua publicação.

Palácio

dos Bandeirantes, 6 de setembro de 1989.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Roberto Valle Rollemberg, Secretário do Governo

Publicado

na Secretaria de Estado do Governo, aos 6 de setembro de 1989.

São

Paulo, 6 de setembro de 1989.

OFÍCIO GS/CAT N.°

1140/89

Senhor Governador

Tenho a honra de encaminhar

a Vossa Excelência a inclusa minuta de decreto que ratifica e

aprova os convênios, ajustes SINIEF e protocolos celebrados na

57° Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília-DF, no dia 22 de

agosto de 1989, nos termos da Lei Complementar n.° 24, de 7 de

janeiro de 1975, e do artigo 199 do Código Tributário

Nacional.

O Convênio ICMS n.° 71/89 é

eminentemente interpretativo, fixando entendimento uniforme quanto à

alíquota aplicável nas operações

interestaduais de remessa de bens e mercadorias a empresas de

construção civil para utilização em obras

contratadas sob a responsabilidade destas e com o fornecimento do

material. Tal deliberação considera que, em tais

operações, referidas empresas são contribuintes

e a alíquota aplicável, portanto, é a

interestadual, resguardada a exigibilidade do diferencial ao Estado

de destino.

O Convênio ICMS n.° 72/89 estabelece

regime especial para que as empresas aéreas cumpram suas

obrigações principal e acessórias e, em

especial, quanto a estas, a apresentação mensal da guia

de informação e apuração do imposto. Isto

se torna necessário em função das peculiaridades

do setor que, somente após encerrado o mês, vem a

conhecer o montante do imposto devido, já que pode-se adquirir

o bilhete em uma empresa e utilizar os serviços de outra,

havendo necessidade de compensação entre elas. O regime

é concedido em caráter experimental, até 31 de

dezembro do corrente exercício.

O Convênio ICMS

n.° 75/89 acrescenta parágrafo ao Convênio ICM

n.° 15/88, o qual estabelece que, nas operações

interestaduais, o imposto deve ser recolhido por meio de guia

especial, que acompanhará a mercadoria no transporte e

comprovará o crédito do destinatário. A

alteração e para permitir que contribuintes com

estabelecimento fixo não recolham antecipadamente o imposto e

que as mercadorias por eles remetidas se façam acompanhar de

um demonstrativo da existência de saldo credor de imposto,

devidamente autenticado pelo Estado remetente, em relação

a cada remessa.

O Convênio ICMS n.° 77/89 revoga

isenção concedida pelo Convênio ICM n.°

08/83, para a entrada em estabelecimento do importador de ácido

fosfórico e fosfato natural bruto proveniente de Marrocos.

Dito benefício dispensava tratamento tributário

privilegiado aos produtos importados. Hoje, com o surgimento de

indústria natural desse produto, não pode subsistir

aquela concessão.

O Convênio ICMS n.° 78/89

prorroga, até 31 de dezembro do corrente ano, os

benefícios constantes do Convênio ICMS n.° 60/89, o

qual concede isenção a mudas de plantas e pintos de um

dia e o aproveitamento integral do crédito decorrente da

entrada de milho originário de outro Estado. Eleva, por outro

lado, para 75% do valor da operação, o valor tributável

nas operações com os produtos especificados nas

cláusulas terceira e quarta do referido convênio, quais

sejam, inseticidas, fungicidas, herbicidas, sarnicidas e vacinas para

animais, para uso na avicultura e pecuária; insumos de

fertilizantes; adubos e fertilizantes, rações para

animais, concentrados e suplementos; calcário e gesso para

recuperação do solo; sementes certificadas e

fiscalizadas e, finalmente, remessas de insumos de ração

animal para as regiões Norte e Nordeste.

O Convênio

ICMS n.° 79/89 prorroga, até 31 de dezembro próximo,

a isenção prevista no Convênio ICMS n.°

36/89, para as importações efetuadas sob o regime de

DRAWBACK, estendendo-se tal previsão, no que couber, às

importações enquadradas no Programa Especial de

Exportação - PRDEX, administrado pela SUFRAMA.

O

Convênio ICMS n.° 80/89 prorroga, até 31 de

dezembro próximo, disposições dos seguintes

convênios: ICM n.° 26/89 que concede isenção

às operações internas e redução da

base de cálculo nas interestaduais com pescados; ICM n.°

35/89 que concede isenção para saídas de

máquinas, aparelhos e equipamentos e suas peças e

partes, destinadas ao mercado interno e produzidas como resultado de

concorrência internacional, bem como às entradas de

mercadorias destinadas a fabricação de máquinas,

aparelhos e equipamentos, suas partes e peças, para o mercado

interno, como resultado de concorrência internacional, em ambos

os casos, contra pagamento com recursos de divisas conversíveis

provenientes de financiamento a longo prazo por entidades financeiras

internacionais; ICM nº 45/89 que isenta as remessas de produtos

industrializados, sem similares na região, para a Amazônia

Ocidental; ICM nº 54/89 que adia o início da eficacia do

Convênio ICM nº 22/88, o qual estabelece sistemática

de controle no trânsito do café em coco ou do café

crú, até mesmo com a utilização de

lacres; ICMS nº 35/89 prorroga as disposições do

Convênio ICMS no 22/89, o qual permite que, nas exportações

de café solúvel, em substituição a

aplicação do percentual de 9% sobre o preço FOB

constante da Guia de Exportação, o exportador estorne o

crédito efetivo; ICMS nº 40/89 prorroga faculdade para

que o Estado de Rio de Janeiro conceda isenção á

indústria naval; e ICMS no 32/89 que também faculta ao

Estado de Rio de Janeiro reduzir a base de cálculo do imposto

incidente nas saídas de gás natural.

O Convênio

ICMS nº 81/89 dispõe sobre a concessão, até

30 de junho de 1990, de redução da base de cálculo

do ICMS incidente nas saídas de aeronaves, peças,

acessórios e outras mercadorias especificadas, majorando o

valor tributável, entretanto, em média, em 20 pontas

percentuais em relação a última prorrogação.

O Convênio ICMS nº 82/89 acrescenta parágrafo

à cláusula primeira do Convênio ICMS nº

55/89, a fim de estender saída o benefício isencional

que referido convênio concedeu para as importações

de mercadorias doadas por países ou entidades internacionais,

de modo que não se frustre o objetivo de estimular tais

doações.

O Convênio, ICMS nº 83/89

altera o percentual de redução da base de cálculo

de 70% para 92% na exportação do produto classificado

no código 35.04.0099 (materiais albuminóides, produtos

à base de amidos ou féculas modificados, colas e

enzimas) e enquadrado como semi-elaborado pelo Convênio ICM nº

07/89.

O Convênio ICMS nº 86/89 da nova redação

à cláusula quarta de Convênio ICMS nº 10/89,

que trata da sujeição passiva por substituição

dos combustíveis e lubrificantes derivados de petróleo,

estabelecendo-se que o recolhimento do imposto em favor do Estado

destinatário deve ser feito em Banco oficial estadual,

disposição que se faz mister em função

de, atualmente, ser permitido o recolhimento no Banco do Brasil, o

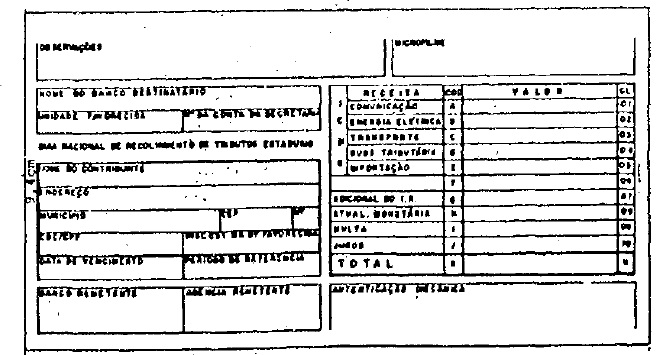

que conflita com o artigo 88 do Convênio SINIEF nº 6/89,

que dispõe sobre a Guia Nacional de Recolhimento de Tributos

Estaduais.

O Convênio ICMS nº 87/89 isenta do

ICMS as operações com mercadorias importadas para

industrialização de componentes e derivados de sangue,

restabelecendo, dessarte, o que previa o Convênio ICMS nº

24/89.

O Convênio ICMS nº 88/89 faculta aos

Estados a desoneração tributária em operações

nele discriminadas que antecedem a exportação de

produtos industrializados, ressalvando sua aplicação em

operações interestaduais à existência de

Protocolo entre as unidades da Federação interessadas.

Trata-se de uma fusão das disposições contidas

nos Convênios AE-5/73 e ICM-1/83, que dispensam o mesmo

tratamento dado as exportações dos produtos

industrializados a operações internas com destino a

empresas comerciais exportadoras, a armazém alfandegado ou

entreposto aduaneiro, a outro estabelecimento da mesma empresa, a

consórcios de exportadores ou de fabricantes com o fim

específico de exportação.

O Convênio

ICMS nº 89/89 trata da redução da base de

cálculo nas prestações de serviços de

transporte em substituição ao aproveitamento de

quaisquer créditos, alterando dispositivos do Convênio

ICMS nº 38/89, a fim de adequar a redução da base

de cálculo nas prestações interestaduais as

novas alíquotas de 8% e de 7%, esta a partir de 1º de

janeiro do ano vindouro. Com a alíquota menor, a redução

da base de cálculo fixada pelo convênio ora alterado

estava se mostrando pouco atraente ao prestador de serviços,

embora a sua adoção em muito simplificasse o seu

procedimento. A medida, ressalta-se, não alcança o

transporte aéreo, que tem sua disciplina fixada por convênio

próprio.

O Convênio ICMS nº 90/89 dispõe

sobre a emissão de conhecimento de transporte na prestação

intermodal de transporte e busca a uniformização de

procedimento em todo o território nacional, estabelecendo que

a emissão será efetuada pelo total do valor da

prestação no local onde se inicia o transporte, com

emissão de novo conhecimento em cada alteração

em sua modalidade.

O Convênio ICMS nº 91/89 estende

aos produtos semi-elaborados o mesmo tratamento dado em suas

exportações para as operações que as

antecedem, com destino a empresas comerciais exportadoras, armazém

alfandegado, entreposto aduaneiro, estabelecimento da mesma empresa,

consórcios de fabricantes ou de exportadores, já que a

ausência desse tratamento redundará acúmulo de

crédito naqueles estabelecimentos intermediários, os

quais poderão não ter como aproveitá-lo, como

sói ocorrer com empresas exclusivamente exportadoras ou

"Trading". Idêntica sistemática de controle

existente para produtos industrializados foi estabelecida para os

semi-elaborados, com regime especial e protocolo.

O

Convênio ICMS nº 92/89 dispõe sobre a

atualização monetária do ICMS devido, mesmo por

substituição tributária, com base no índice

de variação do BTN - Bônus do Tesouro Nacional

Fiscal, a partir do décimo dia subseqüente ao do

encerramento do período de apuração ou da

ocorrência do fato gerador. A medida visa manter o valor

intrínseco da moeda no interregno que separa a ocorrência

do fato gerador ou o encerramento do período de apuração

e a data fixada para o recolhimento do tributo devido, cuja defasagem

e precipitada pela inflação.

O Convênio

ICMS nº 94/89 concede redução da base de

cálculo nas saídas internas dos derivados de petróleo

que menciona, de tal forma que a incidência do imposto resulte

nos percentuais que indica, como segue: óleo diesel, 12%;

gasolina e querosene de aviação, 10%; gás

liquefeito de petróleo, nafta para geração de

gás e gás de nafta, 6%. O benefício estende-se

até o dia 31 de outubro do corrente, tendo início a

partir de 1º de setembro. Trata-se de simples prorrogação.

O Ajuste SINIEF nº 8/89 da nova redação

a dispositivos do Convênio SINIEF nº 6/89, no tocante a

indicações dos valores nos conhecimentos de transporte

para torná-los mais abrangentes.

O Ajuste SINIEF

n.°10/89 trata de procedimentos relacionados com o transporte

aéreo, de cargas e passageiros, em relação ao

ICMS. A par de facilitar as obrigações acessórias

do setor, proporciona ao fisco condições de

acompanhamento das prestações de serviço

realizadas pelos contribuintes.

O Ajuste SINIEF n.°11/89

adequa o Código Fiscal de Operações, criado pelo

Convênio SINIEF s/nº, de 1970, ao novo sistema tributário,

acrescentando códigos relacionados com as prestações

de serviço e com as operações com energia

elétrica.

O Ajuste SINIEF n.°12/89 altera o

artigo 88 do Convênio SINIEF n.°6/89, para instituir a Guia

Nacional de Recolhimento de Tributos Estaduais - GNR, modelo 23, a

ser utilizada para instrumentalizar os recolhimentos de tributos

devidos aos Estados e ao Distrito Federal quando diversos do

domicílio do contribuinte.

O Ajuste SINIEF n.°13/89

modifica a cláusula primeira do Ajuste SINIEF n.°2/89,

para restringir a faculdade de emissão do documento denominado

"Autorização de Carregamento e Transporte"

modelo 24, apenas às empresas de transporte de cargas a granel

de combustíveis líquidos ou gasosos e de produtos

químicos ou petroquímicos. Por outro lado, foi

acrescentado a cláusula segunda do mencionado Ajuste n.°2/89,

parágrafo único, possibilitando o uso do documentos nas

remessas para a Zona Franca de Manaus.

O Ajuste SINIEF n.º

14/89 altera dispositivos do Convênio SINIEF n.º 6/89,

visando a sua melhor adequação as peculiaridades

de cada um dos setores de contribuintes obrigados a emissão

dos documentos fiscais criados pelo aludido Convênio. Por outro

lado, prorroga, até 31 de dezembro de 1989, o prazo

estabelecido pelo artigo 86 do Convênio SINIEF n.º 6/89,

que permite aos novos contribuintes do ICMS a utilização

dos documentos já confeccionados à época de sua

edição - 21 de fevereiro de 1989.

O Ajuste

SINIEF n.º 15/89, da mesma forma, acrescenta dispositivos ao

Convênio SINIEF n.º 6/89, para adequar exigências

nele estabelecidas as alterações efetivadas pelo Ajuste

SINIEF n.º 14/89. Assim, ambos se completam, no sentido de

solucionar problemas de natureza acessória, principalmente, no

tocante às prestações de serviço de

transporte.

O Ajuste SINIEF n.°16/89 altera

disposições do Convênio de 15 de dezembro de

1970, que instituiu o Sistema Nacional de Informações

Econômico-Fiscais, uniformizando as obrigações

acessórias em todo o território nacional, para

adequá-lo ao novo Sistema Tributário Nacional.

As

alterações propostas simplificarão a

escrituração de conhecimentos de transporte, bem como

exige que, nos documentos fiscais relativos às mercadorias

sejam indicados certos requisitos que permitirão a perfeita

identificação de quem seja o contratante da prestação

do serviço de transporte, hoje, também, sujeita à

incidência do imposto estadual.

O Ajuste SINIEF n.º

17/89 permite aos Estados a concessão de inscrição

a empresas de transporte que, embora tendo sede em território

de outra unidade da Federação, prestem serviços

em seus territórios e nestes não mantenham

estabelecimento.

O objetivo e criar um mecanismo de controle a

esses novos contribuintes do principal imposto estadual.

O

Ajuste SINIEF n.°18/89 permite a emissão, pelas

empresas de transporte de passageiros, de um Resumo de Movimento

Diário, na sua sede, resumindo a venda de bilhetes pelas

diversas agendas, postos ou veículos, estabelecendo prazo

uniforme de escrituração em todo o território

nacional.

O Ajuste SINIEF nº 19/89 estabelece regime

especial de cumprimento das obrigações tributárias

pelas empresas de transporte ferroviário.

O objetivo é,

atento as características de tais empresas, facilitar o

atendimento das exigências impostas pela legislação

do ICMS.

Finalmente, o Ajuste SINIEF n.º 20/89

procura adequar as exigências tributárias as

peculiaridades que envolvem o setor de transporte de valores com o

aproveitamento de documentos já utilizados em tal atividade e

que se adaptam perfeitamente ao relacionamento com as entidades

financeiras envolvidas.

Os Protocolos ICMS de n.ºs. 27/89

e 28/89 versam sobre a remessa de produtos semi-elaborados e

industrializados, respectivamente, que, com o fim especifico de

exportação, são objeto de operações

interestaduais que a antecedem. Tais protocolos são

necessários a implementação dos Convênios

ICMS de fls. 88/89 e 91/89, que os exigem.

O Protocolo ICMS

n.º 29/89 fixa em Bônus do Tesouro Nacional - BTN a

base de cálculo para pagamento do imposto sobre as operações

com equinos puros-sangue de corrida.

Essa base de cálculo,

hoje, esta prevista no Protocolo ICM n.º 12/87, tendo como

referencial a extinta Obrigação do Tesouro Nacional -

OTN, razão pela qual se impõe a alteração

ora proposta.

Com estas ponderações, proponho a

Vossa Excelência a edição de decreto na forma ora

oferecida.

Reitero meus protestos de elevada estima e

consideração.

JOSÉ MACHADO DE CAMPOS FILHO

Secretário da Fazenda.

Excelentíssimo Senhor

Doutor ORESTES Quércia

Digníssimo Governador do

Estado de São Paulo

Palácio dos Bandeirantes

CONVÊNIO ICMS N.° 71, DE 22 DE AGOSTO DE 1989

Firma entendimento sobre a alíquota a plicável

em operação interestadual que especifica.

Os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 57° Reunião Ordinária do

Conselho de Política Fazendária, realizada em Brasília,

DF, no dia 22 de agosto de 1989, tendo em vista o disposto no artigo

199 do Código Tributário Nacional, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados signatários e o Distrito

Federal em firmar entendimento de que nas operações

interestaduais de bens e mercadorias destinados a empresas de

construção civil, para fornecimento em obras

contratadas que executem sob sua responsabilidade, e em que obras,

ainda que excepcionalmente , como contribuintes do imposto, aplica-se

o disposto na letra "a" do inciso VII e, se for o caso, no

inciso VIII, do § 2º, do artigo 155, da Constituição

Federal.

Cláusula segunda - Este Convênio

entra em vigor na data de sua publicação no Diário

Oficial da União.

MINISTRO DA FAZENDA - MAILSON

FERREIRA DA NÔBREGA; ACRE - ARMANDO TEIXEIRA P/ CARLOS OSCAR

ABRANTES NOGUEIRA GUEDES; ALAGOAS - ALCIONE TEIXEIRA DOS SANTOS:

AMAZONAS - ALFREDO PEREIRA DO NASCIMENTO; BAHIA RUBENS VAZ DA COSTA;

CEARÁ - JOÃO ALFREDO MONTENEGRO FRANCO P/ FRANCISCO

JOSÉ LIMA MATOS DISTRITO FEDERAL - OZIAS MONTEIRO RODRIGUES ;

ESPÍRITO SANTO - JOSÉ TEÓFILO DE OLIVEIRA; GOIÁS

- NYLSON TEIXEIRA; MARANHÃO - JURACI HOMEM DO BRASIL P/ PEDRO

NOVAIS LIMA; MATO GROSSOFAUSTO DE SOUZA FARIA; MATO GROSSO DO SUL -

MOACIR DE RE P/ FLÁVIO AUGUSTO C0ELH0 DERZI; MINAS GERAIS -

LUIZ FERNANDO GUSMÃO WELLISCH ; PARÁ - FREDERICO ANIBAL

DA COSTA MONTEIRO; PARAÍBA - JOSÉ WALMICK PE REIRA DE

VASCONCELOS P/ OTACILIO SILVA DA SILVEIRA- PARANÁ - LUIZ CAR

LOS HAULY; PERNAMBUCO - TANIA BACELAR DE ARAÚJO; PIAUÍ

- GILBERTO FON SECA DE ANDRADE P/ ROMILDO RODRIGUES NOGUEIRA; RIO DE

JANEIRO - RAUL DA SILVA VILELLA BASTOS P/ JORGE HILÁRIO GOUVÊA

VIEIRA; RIO GRANDE DO NORTE - BENIVALDO ALVES DE AZEVEDO; RONDÔNIA

- ADAILTON BARROS BITTENCOURT; SANTA CATARINA - PAULO AFONSO

EVANGELISTA VIEIRA; SÃO PAULO - JOSÉ MACHADO DE CAMPOS

FILHO; SERGIPE - ANDRÉ MESQUITA MEDEIROS; TOCANTINS - RENE

POMPEU DE PINA.

CONVÊNIO ICMS N° 72, DE 22 DE

AGOSTO DE 1989

Dispõe sobre obrigações

acessórias, prazo de apresentação de documento

de informação e apuração mensal e forma

de recolhimento do ICMS no transporte aéreo.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças.

dos Estados e do Distrito Federal, na 57ª Reunião

Ordinária do Conselho de Política Fazendária,

realizada em Brasília-DF, no dia 22 de agosto de 1989, tendo

em vista o disposto na Lei Complementar n° 24, de 07 de janeiro

de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - As empresas de transporte

aéreo poderão adotar o regime especial previsto neste

Convênio.

Parágrafo

único - O disposto nesta Cláusula não se

aplica as prestações de serviços efetuadas por

táxi aéreo e congêneres.

Cláusula

segunda - O documento de informação e apuração

mensal do ICMS será apresentado até o último dia

útil do mês subsequente ao da ocorrência dos fatos

geradores.

Cláusula terceira - O recolhimento será

efetuado, parcialmente, em percentual não inferior a 70%

(setenta por cento) do valor do imposto devido no mês anterior

ao da ocorrência dos fatos geradores, até o dia 10 (dez)

e a sua complementação até o último dia

útil do mês subseqüente ao da prestação

dos serviços.

Cláusula quarta - 0 disposto

neste Convênio aplica-se aos fatos geradores ocorridos até

a data de 31 de dezembro de 1989.

Cláusula quinta -

Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, retroagindo seus efeitos

aos fatos geradores ocorridos a partir de 1º de agosto de 1989.

CONVÊNIO ICMS N.° 75, DE 22 DE AGOSTO DE 1989

Introduz alteração no Convênio ICM

15/88, de 12 de julho de 1988.

O Ministro da Fazenda e os

Secretário de Fazenda ou Finanças dos Estados e do

Diatrito Federal, na 57ª Reunião Ordinária do

Conselho de Politica Fazendária, realizada em Brasília-DF,

no dia 22 de agosto 1989, tendo em vista no art. 199 do Código

Tributário Nacional, instituídos pela Lei n.°

5.172, de 25 de outubro de 1966, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - O

parágrafo único da Cláusula primeira do Convênio

ICM 15/88, de 12 de julho de 1988, passa a se constituir no §

1º, ficando acrescentado o § 2º, com a seguinte redação:

"Cláusula primeira -

§ 1.º -

.................................

§

2.º - Tratando-se de contribuinte com estabelecimento fixo,

poderá ser autorizado que um demonstrativo existência de

saldo credor na conta gráfica do ICMS, em relação

a cada remessa, autorizado pelo Fisco estadual de origem, substitua a

Guia exigida nesta Cláusula."

Cláusula Segunda

- Este Convênio entra em vigor na data da publicação

de sua ratificação nacional.

CONVÊNIO

ICMS N.° 77, DE 22 DE AGOSTO DE 1989

Revoga a isenção

concedida pelo Convênio ICM 08/83, de 22.02.83.

O Ministro

da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 57a. Reunião Ordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 22 de agosto de 1989, tendo em vista o

disposto na Lei Complementar nº 24, de 7 de Janeiro de 1975, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Fica revogada a isenção concedida pelo

Convênio ICM 08/83, de 22 de fevereiro de 1983.

Cláusula

segunda - As entradas, no estabelecimento importador, de ácido

fosfórico e fosfato natural bruto, provenientes do Marrocos,

terão o mesmo tratamento tributário dispensado

às mesmas mercadorias de procedência nacional ou

estrangeira.

Cláusula terceira - Este Convênio

entra em vigor na data da publicação de sua ratificação

nacional.

CONVÊNIO ICMS N.° 78, DE 22 DE AGOSTO

DE 1989

Prorroga disposições do Convênio

ICMS 60/89, de 29.05.89.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e Distrito Federal, na 57.°

Reunião Ordinária do Conselho de Politica Fazendária,

realizada em Brasília, DF, no dia 22 de agosto de 1989, tendo

em vista o disposto na Lei Complementar nº 24, de 07 de janeiro de

1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - A redução

de base de cálculo prevista nas Cláusulas terceira e

quarta do Convênio ICMS 60/89 passa de 50% para 25%.

Cláusula

segunda - Ficam prorrogados os demais benefícios previstos

no Convênio ICMS 60/89.

Cláusula terceira -

Este Convênio entra em vigor na data da publicação

de sua ratificação nacional e produzirá efeitos

de 1.° de setembro a 31 de dezembro de 1989.

CONVÊNIO

ICMS N.° 79, DE 22 DE AGOSTO DE 1989

Prorroga disposição

do Convênio ICMS 36/89, de 24.04.89.

O Ministro da Fazenda

e os Secretários de Fazenda ou Finanças dos Estados e

do Distrito Federal, na 57.° Reunião Ordinária do

Conselho de política Fazendária, realizada em Brasília

DF, no dia 22 de agosto de 1989, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula

primeira - Ficam prorrogadas, ate 31.12.89, as disposições

contidas no Convênio ICMS 36/89, de 24.04.89.

Cláusula

segunda - Aplicam-se as disposições previstas no

Convênio ICMS 36/89, de 24.04.89, no que couber, s importações

efetuadas através do Programa Especial de Exportação

- PROEX, administrado pela SUFRAMA.

Cláusula terceira -

Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, retroagindo seus efeitos a

10 de setembro de 1989.

CONVÊNIO ICMS Nº 80, DE

22 DE AGOSTO DE 1989

Prorroga disposições de

Convênios que concedem benefícios fiscais. `

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 57.ª Reunião

Ordinária do Conselho de Política Fazendária,

realizada em Brasília, DF, no dia 22 de agosto de 1989, tendo

em vista o disposto na Lei Complementar no 24, de 07 de janeiro de

1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam prorrogadas, ate

31.12.89, as disposições contidas nos Convênios a

seguir enumerados:

I - Convênio ICM 26/88;

II

- Convênio ICM 35/89;

III - Convênio ICM

45/89;

IV - Convênio ICM 54/89;

V - Convênio

ICMS35/89;

VI - Convênio ICMS 40/89;

VII -

Convênio ICMS 32/69.

Cláusula segunda - Ficam

alterados o prazo indicado na Cláusula terceira e a data

prevista na Cláusula quinta do Convênio ICM 08/89, de

27.02.89, respectivamente, para 31.12.89 a 01.01.90 .

Cláusula

terceira - Fica revogada a Cláusula quarta do Convênio

ICM 45/89, de 27.02.69.

Cláusula quarta - Este

Convênio entra em vigor na data da publicação de

sua ratificação nacional, retroagindo seus efeitos a 1º

de julho de 1989, em relação a Cláusula segunda,

no que se refere à Cláusula quinta do Convênio

ICM 08/89, de 27.02.89, e a 1.° de setembro de 1989,

relativamente as demais disposições.

CONVÊNIO

ICMS N.º 81, DE 22 DE AGOSTO DE 1989

Dispõe sobre

a concessão de redução de base de cálculo

do ICMS nas saídas de aeronaves, pegas, acessórios e

outras mercadorias que específica.

O Ministro da Fazenda e

os Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 57.ª. Reunião Ordinário do

Conselho de Política Fazendária, realizada em Brasília,

DF, no dia 22 de agosto de 1989, tendo em vista o disposto na Lei

Complementar no 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula

primeira - Fica reduzida, nos percentuais indicados, até

30 de junho de 1990., a base de cálculo do Imposto sobre

Operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e intermunicipal e de Comunicação

- ICMS, nas operações com os seguintes produtos:

I - aviões:

a) monomotores, com qualquer tipo de motor, de peso

bruto até 1.000 kg 40%

b) monomotores, com qualquer tipo de motor, de peso

acima de 1.000 kg 40%

c) monomotor ou bimotor, de uso exclusivamente

agrícola, independente de peso, com qualquer tipo de motor ou propulsão 60%

d) multimotores, com motor de combustão interna, de

peso bruto até 3.000 kg 40%

e) multimotores, com motor de combustão interna, de

peso bruto de mais 3.000 kg até 6.000 kg 40%

f) multimotores, com motor de combustão interna, de

peso bruto acima de 6.000 kg 40%

g) turboélices, monomotores e multimotores, com peso

bruto até 8.000 kg 40%

h) turboélices, monomotores e multimotores, com peso

bruto acima de 8.000 kg 70%

i) turbojatos, com peso bruto até 15.000 kg

50%

j) turbojatos, com peso bruto acima de 15.000 kg

60%

II - helicópteros 40%

III - planadores ou motoplanadores, com qualquer peso

bruto 60%

IV - pára-quedas giratórios 40%

V - outras aeronaves 40%

VI - simuladores de vôo bem como suas partes e peças

separadas 40%

VII - pára-quedas e suas partes, peças e acessórios

40%

VIII - catapultas e outros engenhos de lançamentos

semelhantes e suas partes e peças separadas 40%

IX - partes, peças, acessórios e componentes separados,

dos produtos de que tratam os incisos I, II, III, IV, V, XI e XII 40%

X - equipamentos, gabaritos, ferramental e materiais de uso

ou consumo empregados na fabricação de aeronaves e simuladores 50%

XI - aviões militares.

a) monomotores ou multimotores de treinamento

militar com qualquer peso bruto e qualquer tipo de motor 70%

b) monomotores ou multimotores de combate com

qualquer peso bruto, motor turboélice ou turbojato 80%

c) monomotores ou multimotores de sensoreamento,

vigilância ou patrulhamento, inteligência eletrônica ou calibração de auxílios à

navegação aérea, com qualquer peso bruto e qualquer tipo de motor 70%

d) monomotores ou multimotores de transporte

cargueiro e de uso geral com qualquer peso bruto e qualquer tipo de motor

60%

XII - helicópteros militares, monomotores ou

multimotores, com qualquer peso bruto e qualquer tipo de motor 40%

XIII - partes, peças, matérias-primas, acessórios e

componentes, separados para fabricação dos produtos de que tratam os incisos I,

II, III, IV, V, XI e XII, na importação por empresas nacionais da indústria

aeronáutica 80%

§ 1º - O disposto nos incisos IX e X só se aplica a

operações efetuadas pelos contribuintes a que se refere o

§ 2º e desde que os produtos se destinem a:

1 - empresa nacional da indústria aeronáutica, ou

estabelecimento da rede de comercialização de produtos aeronáuticos;

2 - empresas de transporte e serviços aéreos e aeroclubes,

identificados pelo registro no Departamento de Aviação Civil;

3 - oficinas reparadoras ou de conserto e manutenção de

aeronaves, homologadas pelo Ministério da Aeronáutica;

4 - proprietários de aeronaves identificados como tais pela

anotação da respectiva matrícula e prefixo no documento fiscal.

§ 2º - As empresas nacionais de indústria, aeronáutica, da

rede de comercialização e as importadoras de material aeronáutico, para os

efeitos deste Convênio, serão relacionadas em ato conjunto dos Ministérios da

Aeronáutica e da Fazenda, indicando-se, também neste ato, em relação a cada uma

delas, os produtos objeto de operações realizadas com o benefício.

§1.º

- O disposto nos incisos IX e X só

aplica a operações efetuadas pelos contribuintes

a que se refere o § 2.º a desde que

os produtos se destinem a:

1

- empresa

nacional da indústria aeronáutica ou estabelecimento da

rede de comercialização de produtos aeronáuticos:

2

- empresas de

transporte serviços aéreos e aeroclubes, identificados

pelo registro no Departamento de Avaliação Civil:

3

- oficinas reparadores ou de conserto

manutenção de aeronaves, homologadas pelo Ministério

da Aeronáutica;

4 -

proprietários da aeronaves identificados caso tais pela

anotação da respectiva matricula e prefixo no documento

fiscal.

§ 2.º

- As empreses nacionais de indústria,

aeronáutica, para os efeitos deste Convênio, serão

relacionadas em ato conjunto dos Ministérios da Aeronáutica

e da Fazenda, indicando - se, também nesse ato, em relação

a cada uma delas, os produtos objeto de operações

realizadas com o benefício.

Cláusula

segunda - As disposições

deste Convênio aplicam-se também às Unidades da

Federação que não tiverem implementado o ICMS a

partir de 1.º de março de 1989.

Cláusula

terceira - Este Convênio entre em

vigor na data da publicação de sua ratificação

nacional, produzindo efeitos a partir de 1.º de setembro de

1989.

CONVÊNIO

ICMS N° 82, DE 22 DE AGOSTO DE 1989

Acrescenta parágrafo

à Clausula primeira do Convênio ICMS 55/89, de 29.05,89.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 57ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 22 de

agosto de 1989, tendo em vista o disposto na Lei Complementar n°

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica acrescentado parágrafo

único à Cláusula primeira do Convênio ICMS

55/89, de 29 de maio de 1989, com a seguinte redação:

Parágrafo

único - As mercadorias importadas com o benefício

previsto nesta Cláusula terão a saída nela

prevista também beneficiada com isenção."

Cláusula

segunda - Este convênio entra em vigor na data da

publicação de sua ratificação nacional,

retroagindo seus efeitos a 1.° de junho de 1989.

CONVÊNIO

ICMS N° 83, DE 22 DE AGOSTO DE 1989

Altera disposições

do Convênio ICM 07/ 89, de 27.02.89, na forma que especifica.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 57ª.

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 22 de

agosto de 1989, tendo em vista o disposto na Lei Complementar n°

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - O produto semi-elaborado

classificado na posição 35.04.00.99 de acordo com a

Nomenclatura Brasileira de Mercadorias NBM/SH, e constante da Lista

anexa ao Convênio ICM 07/89, de 27.02.89, terá o

percentual de redução de base de cálculo de 92%

(noventa e dois por cento).

Cláusula segunda - Este

Convênio entra em vigor na data da publicação de

sua ratificação nacional.

CONVÊNIO

ICMS Nº 86, DE 22 DE AGOSTO DE 1989

Da nova redação

a Cláusula quarta do Convênio ICMS 10/89, de 28.03.89.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 57ª.

Reunião Ordinária do Conselho de Politica Fazendária,

realizada em Brasília,DF, no dia 22 de agosto de 1989, tendo

em vista o disposto no § 4°, do artigo 69, do Decreto-lei n°

406, do 31 de dezembro de 1968, acrescentado pela Lei Complementar n°

44, de 07 de dezembro de 1983, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - A

Cláusula quarta do Convênio ICMS 10/01, de 28 de março

de 1989, passa a vigorar com a seguinte redação:

"Cláusula quarta - O imposto retido deverá ser

recolhido em agência do Banco Oficial do Estado destinatário,

ou, na sua falta,em agência de qualquer Banco Oficial estadual

ou federal, localizada na praça do estabelecimento remetente,

em conta especial, até o 10° (décimo) dia do mês

subsequente ao da retenção, a crédito do Governo

em cujo território se encontra estabelecido o adquirente das

mercadorias.

Parágrafo

único - O Banco recebedor deverá repassar os

recursos a Secretaria da Fazenda ou de Finanças da unidade da

Federação destinatária, no prazo de 4 (quatro)

dias após o depósito."

Cláusula

segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

CONVÊNIO ICMS N° 87, DE 22 DE AGOSTO DE 1989

Isenta do ICMS as operações de mercadorias

importadas para industrialização de componentes e

derivados de sangue.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na

57ª. Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 22 de

agosto de 1989, tendo em vista o disposto da Lei Complementar n°

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica restabelecida, até

31 de dezembro de 1989, a isenção prevista no Convênio

ICMS 24/89. de 28 de março de 1989.

Cláusula

segunda - Este Convênio entra em vigor na data da

publicação de uma ratificação nacional,

produzindo efeitos a partir de 1º de agosto de 1989.

CONVÊNIO

ICMS N.º 88, DE 22 DE AGOSTO DE 1989

Autoriza os Estados

e o Distrito Federal a estender o tratamento previsto no inciso 1 do

artigo 39 do Anexo único do Convênio ICM 66/88, de

14.12.88.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 57a.

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 22 de

agosto de 1989, tendo em vista o disposto na Lei Complementar n.º

24, de 07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito

Federal autorizados a estender às saídas, com o fim

específico de exporta promovidas pelo estabelecimento

fabricante ou por suas filiais, para os destinatários a

seguir, dos produtos industrializados, o tratamento previsto no

inciso I do artigo 39 do Anexo Único do Convênio ICM

66/88, de 14 de dezembro de 1988:

I - empresa comercial

exportadora. Inclusive "Trading Companies”

II -

armazém alfandegado ou entreposto aduaneiro;

III -

outro estabelecimento da mesma empresa;

IV - consórcio

de exportadores;

V - consórcio de fabricantes

formado para fins de exportação.

Cláusula

segunda - Para aplicação do disposto neste

Convênio, os destinatários indicados nos incisos I, III,

IV e V da Cláusula primeira deverão requerer a adoção

de regime especial a Secretaria da Fazenda ou de Finanças do

Estado ou do Distrito Federal, para cumprimento das obrigações

tributárias relativas à exportação.

Parágrafo

único - O regime especial a que alude esta Cláusula

poderá ser concedido, desde que, cumulativamente:

1 -

essas operações estejam beneficiadas por isenção

ou suspensão do Imposto sobre Produtos Industrializados;

2

- os destinatários, mencionados na Cláusula

primeira assumam:

a) a responsabilidade solidária

pelo recolhimento dos débitos fiscais, quando for o caso;

b)

a obrigação de comprovar, em relação

a cada estabelecimento fabricante, que as mercadorias foram

efetivamente exportadas

Cláusula

terceira - O estabelecimento remetente recolherá o

imposto devido, monetariamente atualizado, com os acréscimos

previstos na legislação, a contar da saída

referida na Cláusula primeira, nos casos de não se

efetivar a exportação:

I - após

decorrido o prazo de 1 (um) ano contado da data da saída para

os destinatários mencionados nos Incisos I, III, IV e V da

Cláusula primeira;

II - após decorrido o

prazo de 1 (um) ano contado da data de entrada das mercadorias em

armazém alfandegado ou entreposto aduaneiro a que se refere o

inciso II da Cláusula primeira;

III - em razão

de perda das mercadorias, qualquer que seja a causa;

IV -

em virtude de reintrodução da. mercadorias no mercado

interno, ressalvado o disposto no § 1.º.

§

1.º - O recolhimento do imposto não será

exigido nas seguintes hipóteses:

1 - devolução

das mercadorias ao estabelecimento fabricante ou aos destinatários

mencionados nos incisos da Cláusula primeira ou destes ao

estabelecimento fabricante;

2 - transmissão da

propriedade do produto depositado sob regime aduaneiro de

exportação efetuada pelo estabelecimento fabricante,

para qualquer dos destinatários arrolados nos incisos da

Cláusula primeira, desde que as mercadorias permaneçam

entrepostadas.

§

2.º - O armazém alfandegado e o entreposto aduaneiro,

se for o caso, exigirão, para liberação das

mercadorias, sempre que ocorrerem as hipóteses previstas no

'caput' desta Cláusula, o comprovante do recolhimento do

imposto.

§

3.º - Admitir-se-á efeito liberatório ao

pagamento efetua do pelos destinatários Indicados nos incisos

da Cláusula primeira, a favor do Estado ou do Distrito Federal

ao qual seja devido o imposto.

Cláusula quarta -

Admitir-se-á que as mercadorias sejam transferidas de um

entreposto aduaneiro para outro, ainda que situado em outra unidade

Federada, desde que administrado pela mesma pessoa jurídica e

precedida de comunicação à unidade federada de

origem da mercadoria, mantidos os benefícios previsto neste

Convênio.

Parágrafo

único -

O disposto nesta Cláusula aplica-se, também a

mercadorias importadas, quando estiverem depositadas em entre posto

aduaneiro de importação, nos termos da legislação

em vigor.

Cláusula

quinta - A

aplicação deste Convênio, em relação

as remessas interestaduais aos destinatários indicados nos

incisos I, III, IV e V da Cláusula primeira, depende da

celebração de protocolo entre as unidades Federadas

envolvidas.

Parágrafo

único - Além das condições e dos

mecanismos de controle, o protocolo poderá condicionar a que a

concessão se faça mediante exame de cada caso

concreto.

Cláusula

sexta -

Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, ficando revogados a

Cláusula segunda do Convênio AE 05/73, de 26 de novembro

de 1973, o Convênio ICM 01/83, de 22 de fevereiro de 1983, e o

Protocolo ICM 08/83, de 11 de outubro de 1983, retroagindo seus

efeitos a 1º de setembro de 1989.

MINISTRO DA FAZENDA -

MAILSON FERREIRA DA NOBREGA; ACRE - ARMANDO TEIXEIRA P/ CARLOS OSCAR

ABRANTES NOGUEIRA GUEDES; ALAGOAS - ALCIONE TEIXEIRAI DOS SANTOS;

AMAZONAS - RICARDO MANOEL NICÁCIO P/ ALFREDO PEREIRA DO

NASCIMENTO; BAHIA - RUBENS VAZ DA COSTA; CEARÁ - JOÃO

ALFREDO MONTENEGRO FRANCO P/ FRANCISCO JOSE LIMA MATOS; DISTRITO

FEDERAL - OZIAS MONTEIRO RODRIGUES; ESPÍRITO SANTO - JOSE

TEOFILO DE OLIVEIRA ; GOIAS - NYLSON TEIXEIRA; MARANHÃO -

JURACI HOMEM DO BRASIL P/ PEDRO NOVAIS LIMA; MATO GROSSO - FAUSTO DE

SOUZA FARIA; MATO GROSSO DO SUL MOACIR DE RE P/ FLÁVIO AUGUSTO

COELHO DERZI; MINAS GERAIS - LUIZ FERNANDO NANDO GUSMÃO

WELLISCH; PARA - FREDERICO ANÍBAL DA COSTA MONTEIRO; PARAÍBA

- JOSE WALMICK PEREIRA DE VASCONCELOS P/ OTACÍLIO SILVA DA

SILVEIRA; PARANÁ - LUIZ CARLOS HAULY; PERNAMBUCO - TÂNIA

BACELAR DE ARAÚJO; PIAUÍ - GILBERTO FONSECA DE ANDRADE

P/ ROMILDO RODRIGUES NOGUEIRA; RIO DE JANEIRO - RAUL DA SILVA VILELLA

BASTOS P/ JORGE HILÁRIO RIO GOUVEA VIEIRA; RIO GRANDE DO NORTE

- BENIVALDO ALVES DE AZEVEDO: RIO GRANDE DO SUL - JOSE ALFREDO DUARTE

FILHO P/ JOSE ERNESTO AZZOLIN PASQUOTTO: RONDONIA - ADAILTON BARROS

BITTENCOURT; SANTA CATARI NA - PAULO AFONSO EVANGELISTA VIEIRA; SÃO

PAULO - JOSE MACHADO DE CAMPOS FILHO; SERGIPE - ANDRE MESQUITA

MEDEIROS; TOCANTINS - RENE POMPEU DE PINA.

CONVÊNIO ICMS Nº

89, DE 22 DE AGOSTO DE 1989

Altera

o Convênio ICMS 38/89, que dispõe sobre a concessão

de redução da base de cálculo do ICMS nas

prestações de serviços de transporte.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do do Distrito Federal, na 57a. Reunião

Ordinária do Conselho de Política Fazendária,

realizada em Brasília, DF, no dia 22 de agosto de 1989, tendo

em vista o disposto na Lei Complementar n.º 24, de 07 de Janeiro

de 1975, resolvem celebrar o seguinte.

CONVÊNIO

Cláusula

primeira -

O item III, da Cláusula primeira do Convênio ICMS 38/89,

de 24.04.89, passa a vigorar com as seguintes alterações:

III

- prestações com alíquota de 8%.

.................................................................................................................................................................................................................................

c)

6,41,

até 31 de dezembro de 1989.

Cláusula

segunda -

Fica acrescentado Item a Cláusula primeira do Convênio

ICMS 38/89, de 24.04.89, com a seguinte redação:

IV

-

prestações com alíquota de 7%:

5,6%, a partir de

1º de Janeiro de 1990.

Cláusula

terceira -

Este Convênio entra em vigor na data da publicarão de

sua ratificação nacional.

CONVÊNIO

ICMS N.º 90, DE 22 DE AGOSTO DE 1989

Dispõe

sobre a omissão de conhecimento de transportes na prestação

intermodal.

O Ministro da Fazenda e os Secretários da

Fazenda ou Finanças dos Estados do Distrito Federal, 57ª.

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 22

de agosto de 1989, tendo em vista o disposto no artigo 199 do Código

Tributário Nacional, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira -

No transporte intermodal o Conhecimento de Transporte será

emitido pelo preço total do serviço, devendo o imposto

ser recolhido à Unidade da Federação onde se

inicia a prestação do serviço, observado o

seguinte:

I

- O Conhecimento de Transporte poderá ser acrescido dos

elementos necessários a caracterização do

serviço, incluídos os veículos transportadores e

a indicação da modalidade do serviço;

II

- a cada início de modalidade será emitido o

conhecimento de Transporte correspondente ao serviço a ser

executado;

III

- para fins de apuração do imposto, será

lançado, a débito, o conhecimento intermodal e, a

crédito, o(s) conhecimento(s) emitido(s) ao ensejo da

realização de cada modalidade da prestação.

Cláusula

segunda -

Este Convênio entra em vigor na data de sua publicação

no Diário Oficial da União.

CONVÊNIO

ICMS N.° 91, DE 22 DE AGOSTO DE 1989

Estende

aos produtos semi-elaborados o mesmo tratamento dado em suas

exportações.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na

57.ª Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 22 de

agosto de 1989, tendo em vista o disposto na Lei Complementar n.°

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira -

Ficam os Estados e o Distrito Federal autorizados a estender, às

saídas com o fim específico de exportação,

promovidas por quaisquer estabelecimentos para os destinatários

a seguir, dos produtos semi-elaborados, o tratamento previsto nos

Convênios ICM 07/89 a 08/89, ambos de 27 de fevereiro de 1989:

I

- empresa comercial e

II

- armazém alfandegado ou entreposto aduaneiro;

III

- outro estabelecimento da mesma empresa;

IV

- consórcio de exportadores;

V

-

consórcio de fabricantes formado para fins de

exportação.

Parágrafo

único -

Nas remessas previstas nesta Cláusula, proceder-se-á,

se for o caso, ao ajuste da base de cálculo prevista, há

oportunidade, para a exportação do produto, de tal

forma que a carga tributária seja igual é que ocorreria

caso a remessa para o exterior fosse efetuada diretamente pelo

remetente e do território de sua localização.

Cláusula

segunda - Para aplicação do disposto neste

Convênio, os destinatários indicados nos incisos I, III,

IV e V da Cláusula primeira deverão requerer a adoção

de regime especial à Secretaria de Fazenda ou de Finanças

do Estado ou do Distrito Federal, para cumprimento das obrigações

tributárias relativas à exportação.

Parágrafo

único - O regime especial a que alude esta Cláusula

poderá ser concedido, desde que, os destinatários

mencionados na Cláusula primeira assumam, cumulativamente:

1)

a responsabilidade solidária pelo recolhimento dos débitos

fiscais, quando for o caso;

2) a obrigação

de comprovar, em relação a cada estabelecimento

fabricante, que as mercadorias foram efetivamente exportadas.

Cláusula terceira - O estabelecimento remetente

recolherá a diferença do imposto devido, monetariamente

atualizado, com os acréscimos previstos na legislação,

a contar da saída referida na Cláusula primeira, nos

casos de não se efetivar a exportação:

I

- após decorrido o prazo de 1 (um) ano contado da data da

saída para os destinatários mencionados nos incisos I,

III, IV e V da Cláusula primeira;

II - após

decorrido o prazo de 1 (um) ano contado da data da entrada das

mercadorias em armazém alfandegado ou entreposto aduaneiro a

que se refere o inciso II da Cláusula primeira;

III

- em razão de perda das mercadorias, qualquer que seja a

causa;

IV - em virtude de reintrodução das

mercadorias no mercado interno, ressalvado o disposto no § 1.º.

§ 1.º

- o recolhimento da diferença do imposto não será

exigido nas seguintes hipóteses:

1 - devolução

das mercadorias ao estabelecimento fabricante ou aos destinatários

mencionados nos incisos da cláusula primeira ou destas ao

estabelecimento fabricante;

2 - transmissão da

propriedade dos produtos depositados sob regime aduaneiro de

exportação efetuada pelo estabelecimento fabricante,

para qualquer dos destinatários arrolados nos incisos da

Cláusula primeira, desde que as mercadorias permaneçam

entrepostadas.

§ 2.º

- O armazém alfandegado e o entreposto aduaneiro, se for o

caso, exigirão, para liberação das mercadorias,

sempre que ocorrerem as hipóteses previstas no "caput"

desta Cláusula, o comprovante do recolhimento do imposto.

§ 3.º

- Admitir-se-á efeito liberatório ao pagamento

efetuado pelos destinatários indicados nos incisos da Cláusula

primeira, a favor do Estado ou do Distrito Federal ao qual seja

devido o imposto.

Cláusula

quarta -

Admitir-se-á que as mercadorias sejam transferidas de um

entreposto aduaneiro para outro, ainda que situado em outra unidade

Federada, desde que administrado pela origem pessoa jurídica e

precedida de comunicação à unidade Federada de

origem da mercadoria, aplicáveis as disposições

previstas neste Convênio.

Cláusula

quinta -

A aplicação deste Convênio em relação

às remessas interestaduais aos destinatários indicados

nos incisos I, III, IV e V da Cláusula primeira depende da

celebração de protocolo entre as unidades Federadas

envolvidas.

Parágrafo

único -

Além das condições e dos mecanismos de controle,

o protocolo poderá condicionar a que a concessão se

faça mediante exame de cada caso concreto.

Cláusula

sexta - Este Convênio entra em vigor na data da publicação

de suas ratificação nacional.

MINISTRO DA FAZENDA -

MAILSON FERREIRA DA NÓBREGA; ACRE - ARMANDO TEIXEIRA P/ CARLOS

OSCAR ABRANTES NOGUEIRA GUEDES; ALAGOAS - ALCIONE TEIXEIRA DOS

SANTOS; AMAZONAS - ALFREDO PEREIRA DO NASCIMENTO; BAHIA RUBENS VAZ DA

COSTA; CEARÁ - JOÃO ALFREDO MONTENEGRO FRANCO P/

FRANCISCO JOSÉ LIMA MATOS; DISTRITO FEDERAL - OZIAS MONTEIRO

RODRIGUES ; ESPÍRITO SANTO - JOSÉ TEOFILO DE OLIVEIRA;

GOIÁS - NYLSON TEIXEIRA ; MARANHÃO - JURACI HOMEM DO

BRASIL P/ PEDRO NOVAIS LIMA; MATO GROSSOFAUSTO DE SOUZA FARIA; MATO

GROSSO DO SUL - MOACIR DE RÊ P/ FLÁVIO AUGUSTO COELHO

DERZI; MINAS GERAIS - LUIZ FERNANDO GUSMÃO WELLISCH; PARÁ

FREDERICO ANIBAL DA COSTA MONTEIRO; PARAÍBA - JOSÉ

WALMICK PEREIRA DE VASCONCELOS P/ OTACÍLIO SILVA DA SILVEIRA;

PARANÁ - LUIZ CARLOS HAULY, PERNAMBUCO - TÂNIA BACELAR

DE ARAÚJO; PIAUÍ - GILBERTO FONSECA DE ANDRADE P/

ROMILDO RODRIGUES NOGUEIRA; RIO DE JANEIRO - RAUL DA SILVA VILELLA

BASTOS P/ JORGE HILÁRIO GOUVÊA VIEIRA; RIO GRANDE DO

NORTE - BENIVALDO ALVES DE AZEVEDO; RIO GRANDE DO SUL - JOSÉ

ALFREDO DUARTE FILHO P/ JOSÉ ERNESTO AZZOLIN PASQU0TTO;

RONDÔNIA - ADAILTON BARROS BITTENCOURT; SANTA CATARINA - PAULO

AFONSO EVANGELISTA VIEIRA; SÃO PAULO - JOSÉ MACHADO DE

CAMPOS FILHO; SERGIPE - ANDRÉ MESQUITA MEDEIROS; TOCANTINS -

RENÊ POMPEU DE PINA.

CONVÊNIO ICMS N.º

92, DE 22 DE AGOSTO DE 1989

Dispõe sobre a

atualização monetária do ICMS devido.

O

Ministro da Fazenda e os Secretário de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 57ª Reunião

Ordinária do Conselho de Politica Fazendária, realizada

em Brasília, DF, no dia 22 de agosto de 1989, tendo em vista o

disposto na Lei Complementar nº 24, de 07 de Janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito

Federal em atualizar

monetariamente o valor do ICMS devido, com base no índice

de variação do Bônus do Tesouro Nacional - BTN

Fiscal Instituído pela Lei Federal n.º 7.799, de 10 de

julho de 1989, a partir do décimo dia subsequente ao do

encerramento do período de apuração ou da

ocorrência do fato gerador.

§ 1.º

- Os prazos para pagamento de tributos, vigentes em cada unidade

da Federação, passam a entender-se como de recolhimento

sem penalidades.

§ 2.º

- O disposto no "caput" e no parágrafo anterior

aplica-se também ao ICMS devido por substituição

tributária.

Cláusula

segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

MINISTRO DA FAZENDA - MAILSON FERREIRA DA NOBREGA; ACRE - ARMANDO

TEIXEIRA P/ CARLOS OSCAR ABRANTES NOGUEIRA GUEDES; ALAGOAS - ALCIONE

TEXEIRA DOS SANTOS; AMAZONAS - ALFREDO PEREIRA DO NASCIMENTO; BAHIA

RUBENS VAZ DA COSTA; CEARÁ-JOÃO ALFREDO MONTENEGRO

FRANCO P/ FRANCISCO JOSÉ LIMA MATOS; DISTRITO FEDERAL - OZIAS

MONTEIRO RODRIGUES; GOIÁS - NYLSON TEIXEIRA; MARANHÃO -

JURACI HOMEM DO BRASIL P/ PEDRO NOVAIS LIMA; MATO GROSSO - FAUSTO DE

SOUZA FARIA; MINAS GERAIS - LUIZ FERNANDO GUSMÃO WELLISCH;

PARA - FREDERICO ANÍBAL DA COSTA MONTEIRO; PARAIBAJOSÉ

WALMICK PEREIRA DE VASCONCELOS P/ OTACILIO SILVA DA SILVEIRA;

PERNAMBUCO - TÂNIA BACELAR DE ARAUJO; PIAUI - GILBERTO FONSECA

DE ANDRADE P/ ROMILDO RODRIGUES NOGUEIRA; RIO DE JANEIRO - RAUL DA

SILVA VILELLA BASTOS P/ JORGE HILÁRIO GOUVÊA VIEIRA; RIO

GRANDE DO NORTE - BENIVALDO ALVES DE AZEVEDO; RIO GRANDE DO SUL -

JOSÉ ALFREDO DUARTE FILHO P/ JOSÉ ERNESTO AZZOLIN

PASQUOTTO; RONDÔNIA - ADAILTON BARROS BITTENCOURT; SANTA

CATARINA - PAULO AFONSO EVANGELISTA VIEIRA; SÃO PAULO - JOSÉ

MACHADO DE CAMPOS FILHO; SERGIPE - ANDRÉ MESQUITA MEDEIROS;

TOCANTINS - RENÊ POMPEU DE PINA.

CONVÊNIO ICMS

N.º 94, DE 22 DE AGOSTO DE 1989

Concede redução

de base de cálculo nas saída internas dos derivados de

petróleo que menciona

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 57ª Reunião Ordinária do

Conselho de Politica Fazendária, realizada em Brasília,

DF, no dia 22 de agosto de 1989, tendo em vista o disposto na Lei

Complementar no 24, de 07 de Janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito Federal em conceder

redução da base de cálculo do ICMS nas saídas

internas doa produtos a seguir arrolados, de tal forma que a

incidência do imposto resulte nos percentuais indicados;

I

- de óleo diesel, 12%;

II - de gasolina e

querosene de aviação, 10%; e

III - de

gás liquefeito de petróleo, de nafta para geração

de gás e de gás de nafta, 6%.

Cláusula

segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos de 1º de setembro a 30 de outubro de 1989.

MINISTRO DA FAZENDA - MAILSON FERREIRA DA NOBREGA; ACRE -

ARMANDO TEIXEIRA P/ CARLOS OSCAR ABRANTES NOGUEIRA GUEDES; ALAGOAS -

ALCIONE TEIXEIRA DOS SANTOS; AMAZONAS - RICARDO MANOEL NICÁCIO

P/ ALFREDO PEREIRA DO NASCIMENTO; BAHIA - RUBENS VAZ DA COSTA; CEARÁ

- JOÃO ALFREDO MONTENEGRO FRANCO P/ FRANCISCO JOSÉ LIMA

MATOS; DISTRITO FEDERAL - 0 MONTEIRO RODRIGUES; ESPÍRITO SANTO

- JOSÉ TEÔFILO DE OLIVEIRA ; GOIÁS - NYLSON

TEIXEIRA; MARANHÃO - JURACI HOMEM DO BRASIL P/ PEDRO NOVAIS

LIMA; MATO GROSSO - FAUSTO DE SOUZA FARIA; MATO GROSSO DO SULMOACIR

DE RÊ P/ FLÁVIO AUGUSTO COELHO DERZI; MINAS GERAIS -

LUIZ FERNANDO GUSMÃO WELLISCH; PARÁ - FREDERICO ANÍBAL

DA COSTA MONTEIRO; PARAIBA - JOSÉ WALMICK PEREIRA DE

VASCONCELOS P/ OTACILIO SILVA DA SILVEIRA; PERNAMBUCO - TÂNIA

BACELAR DE ARAUJO; PIAUI - GILBERTO FONSECA DE ANDRADE P/ ROMILDO

RODRIGUES NOGUEIRA; RIO GRANDE DO NORTE - BENIVALDO ALVES DE AZEVEDO;

RIO GRANDE DO SUL - JOSÉ ALFREDO DUARTE FILHO P/ JOSÉ

ERNESTO AZZOLIN PASQUOTTO; RONDÔNIA - ADAILTON BARROS

BITTENCOURT; SANTA CATARINA - PAULO AFONSO EVANGELISTA VIEIRA; SÃO

PAULO - JOSÉ MACHADO DE CAMPOS FILHO; SERGIPE - ANDRÉ

MESQUITA MEDEIROS; TOCANTINS - RENÊ POMPEU DE PINA.

PROTOCOLO

ICMS N.º 27, DE 22 DE AGOSTO DE 1989

Dispõe sobre

a remessa de produtos semi-eleborados entre os territórios dos

Estados signatários, com o fim especifico de exportação.

Os Estados signatários e o Distrito Federal

representados, neste ato, por seus respectivos Secretários de

Fazenda,

Considerando que o Convênio ICMS 91 /89, de 22 de

agosto de 1989, admite a redução da base de cálculo

em operações interestaduais que destinem produto

semi-elaborados a subsequente, remessa para o exterior;

Considerando

a necessidade de se estabelecer um efetivo controle das operações

dos produtos contemplados com o beneficio previsto no mencionado

convênio;

Considerando o disposto na Cláusula quinta

do mesmo Convênio, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Acordam os signatários

em aplicar o tratamento tributário previsto no Convênio

ICMS 91 /89,de 22 de agosto de 1989, às saídas, com o

fim específico de exportação, de produtos

semi-elaborados, promovidas por quaisquer estabelecimentos, localize

dos nos territórios dos respectivos Estados para os

destinatários adiante enumerados, estabelecidos e no

território de outro Estado signatário:

I -

empresa comercial que opere exclusivamente no comércio de

exportação:

II - empresa comercial

exportadora, enquadrada nas disposições do Decreto-lei

federal n.º 1.248, de 29 de novembro de 1972.

Cláusula

segunda - O estabelecimento destinatário deverá

ter, previamente, do fisco do Estado onde está localizado, o

regime especial a que se refere o Convênio ICMS 91/89.

Parágrafo

único - O estabelecimento remetente sujeitar-se-á

às normas estabelecidas pela unidade Federada a que estiver

vinculado

Cláusula

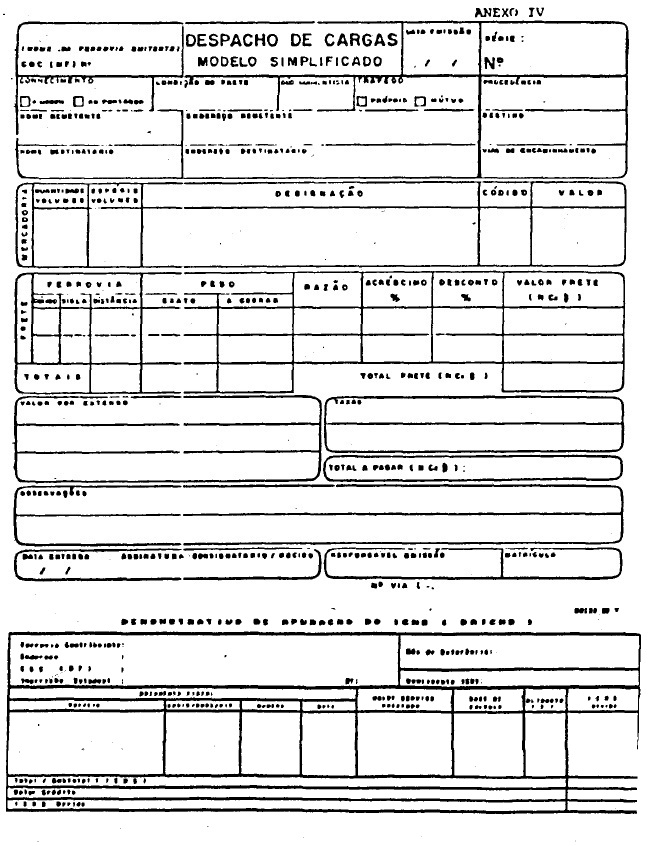

terceira - o remetente deverá emitir Nota Fiscal, em 5

(cinco) vias, contendo, além dos requisitos exigidos pela

legislação:

I - número do

registro da empresa adjunte, na Carteira de Comércio Exterior

do Banco do Brasil S.A.- CACEX;

II - número do

processo em que foi concedido o regime especial previsto na Cláusula

anterior;

III - no corpo do documento fiscal, impressas,

datilografadas ou a carimbo, as seguintes observações:

a) relativas à redução da base de

cálculo do ICMS, indicando o dispositivo legal respectivo;

b)

"Mercadoria a Ser Exportada por Intermédio de (razão

social, inscrições, estadual e no C.G.C., do

destinatário)."

Parágrafo

único - Antes da saída da mercadoria, o remetente

deverá apresentar à repartição fiscal, a

que estiver subordinado, as 1°, 3° e 4° vias da Nota

Fiscal, que visará as duas primeiras, retendo a última

para fins de controle.

Cláusula

quarta - O estabelecimento destinatário, ao emitir Nota

Fiscal com a qual a mercadoria será remetida para o exterior,

fará constar a série e subsérie, número e

data da Nota Fiscal emitida pelo estabelecimento remetente.

Cláusula

quinta - Relativamente às operações de que

trata este Protocolo, o estabelecimento destinatário, além

dos procedimentos a que estiver sujeito conforme a legislação

de seu Estado, deverá emitir o documento denominado

"Memorando-Exportação", em 3 (três)

vias, contendo, no mínimo, as seguintes indicações:

I - denominação: "Memorando-Exportação";

II - número de ordem e número da via;

III

- data da emissão;

IV - nome, endereço e

número de inscrição estadual e no CGC, do

estabelecimento emitente;

V - nome, endereço e

número de inscrição, estadual e no CGC, do

estabelecimento remetente da mercadoria;

VI - número

do processo em que foi concedido o regime especial a que se refere a

Cláusula segunda;

VII - série e subsérie,

número e data da Nota Fiscal do estabelecimento remetente da

mercadoria;

VIII - número e data da Guia de

Exportação:

IX - número e data do

Conhecimento de Embarque;

X - discriminação

do produto exportado;

XI - país de destino da

mercadoria;

XII - data e assinatura de representante legal

da emitente.

§ 1.º

- As indicações dos incisos I, II, IV e VI deverão

ser impressas.

§ 2.º

- Até o último dia do mês subsequente ao da

efetivação do embarque da mercadoria para o exterior, o

estabelecimento exportador encaminhará ao estabelecimento

remetente a 1ª via do "Memorando -Exportação."

§ 3.º

- A 2ª via do memorando de que trata esta Cláusula,

será anexada a 1ª via da Nota Fiscal (ou cópia

reprográfica desta) do remetente, ficando tais documentos,

pelo prazo previsto na respectiva legislação, em pasta

especial, no estabelecimento exportador, para exibição

ao fisco.

§ 4.º

- A 3.ª via do memorando ficará, em ordem

cronológica, em poder do emitente.

Cláusula

sexta - Nas saídas para feiras ou exposições

no exterior, bem como nas exportações em consignação,

o memorando previsto na cláusula anterior somente será

emitido apos a efetiva contratação cambial.

Parágrafo

único - Até

o último dia do mês subsequente ao da contratação

cambial, o estabelecimento que promover a exportação

emitirá o "Memorando-Exportação",

conservando os comprovantes da venda, durante o prazo previsto na

respectiva legislação.

Cláusula

sétima - O

estabelecimento remetente ficará obrigado ao recolhimento da

parcela do imposto reduzida, sujeitando-se aos acréscimos

legais, inclusive multa, segundo a respectiva legislação

estadual, nos casos em que não se efetivar a exportação:

I

-

após decorrido o prazo de 1 (um) ano, contado da data da saída

da mercadoria do seu estabelecimento;

II

-

em razão de perda da mercadoria, qualquer que seja a causa;

III

-

em virtude de reintrodução da mercadoria no mercado

interno.

Parágrafo

único - O recolhimento do imposto não será

exigido na devolução da mercadoria ao estabelecimento

remetente.

Cláusula

oitava - O recolhimento a que alude a cláusula anterior

será efetuado na forma e condições estabelecidas

na legislação do Estado ao qual for devido o imposto.

Cláusula nona - O estabelecimento remetente ficará

exonerado do cumprimento da obrigação prevista na

Cláusula sétima, se o pagamento do débito fiscal

tiver sido efetuado pelo adquirente ao Estado de origem.

Cláusula

décima - Para efeito dos procedimentos disciplinados nas

Cláusulas anteriores, será observada, conforme a

subordinação fiscal do contribuinte, a legislação

tributária da respectiva unidade da Federação,

em especial quanto à escrituração de livros e

emissão de documentos, bem como à imposição

de penalidades.

Cláusula décima primeira -

As Secretarias de Finanças e Fazenda dos signatários

prestarão assistência mútua para a fiscalização

das operações abrangidas por este Protocolo, podendo,

também, mediante acordo prévio, designar funcionários

para exercerem atividades de interesse da unidade da Federação,junto

às repartições da outra.

Cláusula

décima segunda - Este Protocolo entra em vigor na data de

sua publicação no Diário Oficial da União,

produzindo efeitos a partir de 1º de setembro de 1989

PROTOCOLO

ICMS N° 28, DE 22 DE AGOSTO DE 1989

Dispõe

sobre a remessa de produtos industrializados entre os territórios

dos Estados signatários, com o fim especifico de exportação.

Os Estados Signatários e o Distrito Federal representados

, neste ato, por seus respectivos Secretários de Fazenda,

Considerando que o Convênio ICMS 88/89, de 22 de agosto de

1989, admite a dispensa do imposto, em operações

interestaduais que destinem produtos industrializados a subsequente

remessa para o exterior;

Considerando a necessidade de se

estabelecer um efetivo controle das operações dos

produtos contemplados com o benefício previsto no mencionado

Convênio;

Considerando o disposto na Cláusula quinta

do mesmo convênio, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Acordam os signatários

em aplicar o tratamento tributário previsto no Convênio

ICMS 88/89, de 22 de agosto de 1989, às saídas, com o

fim específico de exportação, de produtos

industrializados, promovidas pelos estabelecimentos fabricantes ou

suas filiais, localizados nos territórios dos respectivos

Estados para os destinatários adiante enumerados,

estabelecidos no território de outro Estado signatário:

I - empresa comercial que opere exclusivamente no comércio

de exportação;

II - empresa comercial

exportadora, enquadrada nas disposições do Decreto-lei

federal n° 1.248, de 29 de novembro de 1972.

Cláusula

segunda - O estabelecimento destinatário deverá

obter, previamente, do fisco do Estado onde esta localizado, o regime

especial a que se refere o Convênio ICMS 88 /89.

Parágrafo

único - O estabelecimento industrial remetente ou suas

filiais submeter-se-ão as norma, estabelecidas pela unidade da

Federação a que estiverem vinculadas.

Cláusula

terceira - O estabelecimento fabricante, ou suas filiais, deverá

emitir Nota Fiscal, em cinco(5) vias, contendo, além dos

requisitos exigidos pela legislação:

I -

número do registro da empresa adquirente, na Carteira de

Comércio Exterior do Banco do Brasil S.A. - CACEX;

II

- número do processo em que foi concedido o regime especial

previsto na Cláusula anterior;

III - no corpo do

documento fiscal, impressas, datilografadas ou a carimbo, as

seguintes observações:

a) relativas à

exoneração do ICMS,indicando o dispositivo legal

respectivo;

b) "Mercadoria a Ser Exportada por

Intermédio de (rasão social, inscrições,

estadual e no C.C.C., do destinatário).

Parágrafo

único - Antes da saída da mercadoria, o remetente

deverá apresentar à repartição fiscal a

que estiver subordinado, as 1ª, 3ª e 4ª vias da Nota

Fiscal, que visará as duas primeira. tendo a ultima para fins

de controle.

Cláusula

quarta - O estabelecimento destinatário, ao emitir Nota

Fiscal com a qual a mercadoria será remetida para o exterior,

fará constar a série a subsérie, numero a data

da Nota Fiscal emitida pelo estabelecimento remetente.

Cláusula

quinta - Relativamente às operações de que

trata este Protocolo, o estabelecimento destinatário, além

dos procedimentos a que estiver sujeito conforme a legislação

de seu Estado, deverá emitir o documento denominado

Memorando-Exportação, em três (3)vias, contendo,

no mínimo, as seguinte. indicações:

I

- denominação Memorando-Exportação;

II

- numero de ordem e numero da via;

III - data da emissão;

IV - nome, endereço e numero da inscrição,

estadual e no CGC, do estabelecimento emitente;

V - nome,

endereço e números de inscrição, estadual

e no CGC, do estabelecimento remetente da mercadoria;

VI -

número do processo em que foi concedido o regime especial a

que se refere a Cláusula segunda;

VII - série

e subsérie, numero e data da Nota Fiscal do estabelecimento

remetente da mercadoria;

VIII - número e data da

Guia de Exportação;

IX - número e

data do Conhecimento de Embarque;

X - discriminação

do produto exportado;

XI - pais de destino da mercadoria;

XII - data e assinatura de representante legal da emitente

§ 1.º

- As indicações dos incisos I, II, IV e VI deverão

ser impressas.

§ 2.º

- Até o ultimo dia do mês subsequente ao da

efetivação do embarque da mercadoria para o exterior, o

estabelecimento exportador encaminhará ao estabelecimento

remetente a 1.ª via do “Memorando -Exportação”.

§ 3.º

- A 2.ª via do Memorando de que trata esta Cláusula

será anexada à 1ª via da Nota Fiscal (ou cópia

reprográfica desta) do remetente, ficando tais documentos,

pelo prazo previsto na respectiva legislação, em pasta

especial, no estabelecimento exportador, para exibição

ao fisco.

§ 4.º

- A 3.ª via do memorando ficará em ordem cronológica,

em poder do emitente.

Cláusula

sexta - Nas saídas para feiras ou exposições

no exterior, bem como nas exportações em consignação,

o memorando previsto na Cláusula anterior somente será

emitido apos a efetiva contratação cambial.

Parágrafo

único - Até o ultimo dia do mês subsequente

no da contratação cambial, o estabelecimento que

promover a exportação omitirá o

“Memorando-Exportação”, conservando se

comprovantes da vanda durante o prazo previsto na respectiva

legislação.

Cláusula

sétima - O estabelecimento remetente ficará

obrigado ao recolhimento do imposto devido, sujeitando-se aos

acréscimos legais, inclusive multa, segundo a respectiva

legislação estadual, nos casos em que não se

efetivar a exportação

I - após

decorrido o prazo de um 1 (um)ano, contado da data da saída da

mercadoria do seu estabelecimento;

II - em razão de

perda da mercadoria, qualquer que seja a causa;

III - em

virtude de reintrodução da mercadoria no mercado

Interno.

Parágrafo

único - O recolhimento do imposto não será

exigido na devolução da mercadoria ao estabelecimento

remetente.

Cláusula

oitava - O recolhimento a que alude a Cláusula , anterior

será efetuado na forma e condições estabelecidas

na legislação do Estado ao qual for devido o imposto.

Cláusula nona - O estabelecimento remetente ficará

exonerado do cumprimento da obrigação prevista na

Cláusula sétima, se o pagamento do débito fiscal

tiver sido efetuado pelo adquirente ao Estado de origem.

Cláusula

décima - Para efeito dos procedimentos disciplinados nas

Cláusulas anteriores, será observada, conforme a

subordinação fiscal do contribuinte, a legislação

tributária da respectiva unidade da Federação,

em especial quanto à escrituração de livros

emissão de documentos, bem como à imposição

de penalidades.

Cláusula décima primeira -

As Secretárias de Finanças " Fazenda dos Estados

signatários prestarão assistência mutua para a

fiscalização das operações abrangidas por

este Protocolo, podendo, também, mediante acordo prévio,

designar funcionários para exercerem atividades de interesse

da unidade da Federação junto as repartições

da outra.

Cláusula décima segunda - Este

Protocolo entra em vigor na data de sua publicação no

Diário Oficial da União, produzindo afeitos a partir de

19 de setembro de 1989.

ACRE - ARMANDO TEIXEIRA P/ CARLOS

OSCAR ABRANTES NOGUEIRA GUEDES; ALAGOAS - ALCIONE TEIXEIRA DOS

SANTOS; AMAZONAS - ALFREDO PEREIRA DO NASCIMENTO; BAHIA - RUBENS VAZ

DA COSTA; CEARA - JOÃO ALFREDO MONTENEGRO FRANCO P/ FRANCISCO

JOSE LIMA MATOS; DISTRITO FEDERAL - OZIAS MONTEIRO RODRIGUES;

ESPIRITO SANTO - JOSÉ TE0FILO DE OLIVEIRA; GOIAS - NYLSON

TEIXEIRA; MARANHÃO - JURACI HOMEM DO BRASIL P/ PEDRO NOVAIS

LIMA; MATO GROSSO - FAUSTO DE SOUZA FARIA; MATO GROSSO DO SOL - MOA

CIR DE RE P/ FLAVIO AUGUSTO COELHO DERZI; MINAS GERAIS - LUIZ FERNAN

DO GUSMAO WELLISCH; PARÁ - FREDERICO ANIBAL p/ COSTA MONTEIRO;

PARAI BA - JOSE WALMICK PEREIRA DE VASCONCELOS P/ OTACILIO SILVA DA

EILVEI RA; PARANA - LUIZ CARLOS HAULY; PERNAMBUCO - TANIA BACELAR DE

ARAOJO PIAUI - GILBERTO FONSECA DE ANDRADE P/ ROMILDO RODRIGUES

NOGUEIRA; RIO DE JANEIRO - RAUL DA SILVA VILELLA BASTOS P/ JORGE

BILARIO GOUVEA VIEIRA; RIO GRANDE DO NORTE - BENIVALDO ALVES DE

AZEVEDO; RON D0NIA - ADAILTON BARROS BITTENCOURT; SANTA CATARINA -

PAULO AFONSO EVANGELISTA VIEIRA; SÃO PAULO - JOSE MACHADO DE

CAMPOS FILHO; SERGIPE ANDRÉ MESQUITA MEDEIROS; TOCANTINS -

RENE POMPEU DE PINA.

PROTOCOLO ICMS N.° 29, DE 22 DE

AGOSTO DE 1969

Fixa

a base de cálculo do Imposto de Circulação de

Mercadorias nas operações de circulação

de equinos puros-sangue de corrida.

Os Estados do Rio de Janeiro,

São Paulo, Paraná, Santa Catarina a Rio Grande do Sul,

neste ato representados pelos respectivos Secretário de

Fazenda ou Finanças, sendo em vista o disposto no Convênio ICM

35/77, de 07 de dezembro de 1977, que prescreve a adoção

de um regime especial de tributação para a circulação

de equinos puros-sangue de corrida;

Considerando a necessidade de

compatibilizar com os preços de mercado o valor de pauta para

fins de cobrança do ICMS nas operações com os

referidos animais; Considerando a necessidade de minorar, no plano