DECRETO N. 33.320, DE 3 DE JUNHO DE 1991

Introduz alterações na legislação do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços

LUIZ ANTONIO FLEURY FILHO, Governador do Estado de São Paulo, no

uso de suas atribuições legais e tendo do em vista o

disposto na Lei Complementar federal n. 65, de 15 de abril de

1991, nos artigos 59 e 67, § 1.º, da Lei n. 6374, de

1.º de março de 1989, e nos Convênios ICMS-6/91,

8/91, 9/91, 11/91 e 13/91 a 15/91 celebrados em Brasília, DF, em

25 de abril de 1991, ratificados pelo Decreto n. 33.297, de 24 de

maio de 1991,

Decreta:

Artigo 1.º - Passam a vigorar com a seguinte

redação os dispositivos adiante enumerados do Regulamento

do Imposto de Circulação de Mercadorias e de

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991:

I - o inciso II do Artigo 4.º:

"II - semi-elaborado o produto indicado no Anexo IV deste regulamento

(Lei 6.374/89, art. 2.º, § 5.º, Lei Complementar federal

65/91, art. 1.º e 2.º, e Convênio ICMS-15/91,

cláusula segunda);";

II - o item 5 do § 1.º do Artigo 39:

"5 - o valor do Imposto sobre Produtos Industrializados incidente na

operação de que tiver decorrido a entrada da mercadoria

no estabelecimento, quando esta, recebida para fins de

comercialização ou industrialização, for

posteriormente destinada a consumo ou a ativo imobilizado do

estabelecimento;";

III - o "caput" do Artigo 52:

"Artigo 52 - Fica reduzida a base de cálculo na

exportação de produto semi-elaborado, arrolado no Anexo

.IV deste regulamento, devendo o imposto ser calculado sobre o valor

resultante da aplicação de percentual lá indicado

sobre a respectiva base de cálculo (Convênio ICM-7/89, com

alterações dos Convênios ICMS-12/89, ICMS-27/89,

ICMS-83/89, ICMS-79/90, ICMS-85/90, ICMS-86/90 e Convênio

ICMS-15/91, cláusula terceira).";

IV - o § 3.º do Artigo 52:

"§ 3.º - Em saída prevista no § 1.º, para o

território do Estado, a base de cálculo estabelecida no

"caput" será reduzida, ainda, nos percentuais adiante indicados:

1 - 23,52% (vinte e três inteiros e cinquenta e dois

centésimos por cento), relativamente a mercadoria sujeita

à aliquota de 17% (dezessete por cento);

2 - 27,76% (vinte e sete inteiros e setenta e seis centésimos

por cento), relativamente a mercadoria sujeita à alíquota

de 18% (dezoito por cento);

3 - 48% (quarenta e oito por cento), relativamente a mercadoria sujeita

a aliquota de 25% (vinte e cinco por cento).";

V - os incisos I e II do Artigo 65:

"I - mercadoria para utilização como matéria-prima

ou material secundário na fabricação e embalagem

de produto industrializado, quando a saída não estiver

tributada, em decorrência do disposto no inciso VI e no §

1.º do artigo 7.º (Lei Complementar federal 65/91, art.

3.º, "caput");

II - produto semi-elaborado relacionado no Anexo IV - deste regulamento, bem como mercadoria para

utilização como matéria-prima ou material

secundário na fabricação e embalagem do produto,

quando sua saída estiver beneficiada com a redução

de base de cálculo prevista no artigo 52 (Convênio

ICM-7/89, cláusula primeira, § 1.º, Convênio

ICMS-91/89, cláusula primeira, "caput", e Convênio

ICMS-15/91. cláusula terceira, parágrafo único);";

VI - a alínea "a" do item 3 do § 1.º do Artigo

116:

"a) para efeito de cálculo do imposto, o valor resultante da

reconversão da quantidade de UFESPs apurada nos termos do item

1, com base no valor do dia da emissão da Nota Fiscal a que se

refere este item ou, em tendo havido reajuste contratual do

preço da mercadoria, este preço, se lhe for superior;';

VII - a alínea "b" do item 2 do § 3.º do

Artigo 248:

"b) estabelecido em outro Estado, na forma prescrita na sua

legislação.";

VIII - o "caput" do Artigo 339:

"Artigo 339 - Nas hipóteses previstas nas alíneas "a" e

"c" do inciso II do artigo anterior, o imposto será recolhido

pelo remetente, por ocasião da saída, mediante guia de

recolhimentos especiais, que acompanhará a mercadoria para ser

entregue ao destinatário juntamente com o documento fiscal (Lei

6.374/89, art. 59)";

IX - a nota 2 do item 3 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 3 teri aplicação

até 31 dezembro de 1991 (Convênio ICMS-8/91). ";

X - a nota 2 do item 20 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 20 terá aplicação

até 30 de setembro de 1991 (Convênio ICMS-13/91).";

XI - o item 27 da Tabela II do Anexo I:

"27 - Saída de batata-semente até 31 de julho de 1991

(Convênios ICMS-124/89 e ICMS-11/91)-;

XII - o inciso II do item 36 da Tabela II do Anexo I;

"II - abacate, ameixa, banana, caqui, figo, maçã,

mamão, manga, melão, melancia, morango e uvas finas de

mesa (Convênio ICMS-14/91).";

XIII - a nota 2 do item 37 da Tabela II do Anexo I;

"Nota 2 - O disposto neste item 37 terá aplicação

até 31 de julho de 1991 (Convênio ICMS-9/91).";

XIV - a nota 3 do item 5 da Tabela II do Anexo II:

"Nota 3 - O disposto neste item 5 terá aplicação

até 31 de julho de 1991 (Convênio ICMS-6/91).";

XV - o item 1 da Tabela II do Anexo VI:

Artigo 2.º - Ficam acrescentados os dispositivos adiante

enumerados ao Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, aprovado

pelo Decreto n.° 33.118, de 14 de março de 1991:

I - ao § 1.° do Artigo 342-A, o item 3:

"3 - ao recebimento de mercadoria indicada no "caput" importada pelo

estabelecimento industrial, para fins de produção de

adubo, simples ou composto, fertiliaante ou fosfato bicálcio

destinado à alimentação animal.";

II - ao Artigo 342-A., o § 3.°:

"§ 3.° - O disposto nos parágrafos anteriores se

aplica, também,à saída de mercadoria relacionada

no "caput" promovida por estabelecimento que a tenha recebido do

respectivo estabelecimento fabricante da mesma empresa localizado em

outro Estado";

III - ao Artigo 7.° das Disposições

Transitórias, o § 1.°, renumerando-se os demais:

"§ 1.° - Em se tratando de mercadoria originária de

outro Estado recebida com suspensão do pagamento do imposto para

industrialização em território paulista,ressalvada

salvada a aplicação do disposto no artigo 46, a

suspensão se estende:

1 - à saída que, antes do retorno dos produtos ao

estabelecimento autor da encomenda, por ordem deste for promovida pelo

estabelecimento industrializador com destino a outro, também

industrializador;

2 - à saída promovida pelo estabelecimento

industrializador, em retorno ao autor da encomenda.";

IV - ao item 37 do Anexo IV, o seguinte produto:

"Castanha de Caju sem casca ...... 0801.30.02.00 ........ 65% (a partir

de 29.04.91, Convênio ICMS-15/91, cláusulas segunda e

terceira)";

V - ao item 92 do Anexo IV, o seguinte produto:

"Outras ......... 1507.90........ 61,55% (a partir de 29.04.91,

Convênio ICMS-15/91, cláusulas segunda e terceira)";

VI - ao item 96 do Anexo IV, o seguinte produto:

"Outras........... 1511.90 .......... 61,55% (a partir de 29.04.91,

Convênio ICMS-15/91, cláusulas segunda e terceira)";

VII - ao item 118 do Anexo IV, os seguintes produtos:

"Extratos, essências e concentrados de de café e

preparações à base destes extratos,

essências ou concentrados, ou à base de café

.......... 21101.10 ........69,23% (a partir de 29-4-91, Convênio

ICMS-15/91, cláusula segunda e terceira)";

VIII - ao Anexo IV, os itens 107-A ao 107-E:

"107-A Enchidos e produtos semelhantes, de carne, miudezas ou sangue;

preparações alimentícias à base de tais

produtos ........... 1601......40% (a partir de 29-4-91, Convênio

ICMS-15/91, cláusulas segunda e terceira);

107-B Outras preparações e conservas de carne, miudezas

ou de sangue ............ 1602 ............ 40%. (a partir de 29-4-91,

Convênio ICMS-15/91, cláusulas segunda e terceira);

107-C Extratos e sucos de carne, peixes ou crustáceos,

moluscos uu de outros invertebrados aquáticos 160340% (a partir

de 29-4-91, Convênio ICMS-15-91, cláusulas segunda e

terceira);

107-D Preparações e conservas de peixes; caviar e seus

sucedâneos preparados a partir de ovas de peixe 160440% (a partir

de 29-4-91, Convênio ICMS-15/91, cláusulas segunda e

terceira)

107-E Crustáceos, moluscos e outros invertebrados

aquáticos, preparados ou em conservas ... 1605... .40% (a partir

de 29-4-91, Convênio ICMS-15/91, cláusulas segunda e

terceira)";

IX - ao Anexo IV, o item 116-A:

"116 - A Frutas e outras partes comestíveis de plantas.

preparadas ou conservadas de outro modo, com ou sem

adição de açúcar ou de outros edulcorantes,

ou de álcool, não especificadas nem compreendidas em

outras posições palmitos..................... 2008.91

...............100% (a partir de 29-4-91, Convênio ICMS-15/91,

cláusulas primeira e segunda)";

X - ao Anexo IV, os itens 348-A, 348-B e 348-C

"348-A Painéis de particulas e painéis semelhantes, de

madeira ou de outras materias lenhosas, mesmo aglomeradas com resinas

ou com outros aglutinantes orgânicos ...................

4410........................... 80% (a partir de 29-4-91,

Convênio ICMS-15/91, cláusulas segunda e terceira)

348-B Painéis de fibras de madeira ou de outras matérias

lenhosas, mesmo aglomeradas com resinas ou com outros aglutinantes

orgânicos............. 4411......... 80% (a partir de 29-4-91,

Convênio ICMS-15/91, cláusulas segunda e terceira)

348-C Madeira compensada ou (contraplacada), madeira folheada, e

madeiras estratificadas semelhantes 44l2

....................................................80% (a partir de

29-4-91, Convênio ICMS-15/91, cláusulas segunda e

terceira)".

Artigo 3.º - Ficam excluidos do inciso V do Artigo

1.º do Decreto n. 33.188, de 19 de abril de 1991, os

estabelecimentos classificados nos Códigos de Atividade

Econômica 40370 a 40389.

Artigo 4.º - O disposto nos itens 1 e 2 e na alínea

"a" do item 3 do § 1.º do Artigo 116 do Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991, somente se aplica à Nota Fiscal de simples faturamento emitida a partir de

1.º de maio de 1991.

Artigo 5.º - Este decreto entrará em vigor na data

de sua publicação, produzindo efeitos, em

relação aos dispositivos a diante enumerados, a partir

das datas indicadas:

I - do Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, aprovado

pelo Decreto n. 33.118, de 14 de março de 1991;

a) a partir de 1.º de abril de 1991, a nota 2 do item 20 da

Tabela II do Anexo I;

b) a partir de 2.º de abril de 1991, o inciso II do Artigo

4.º, o "caput" do Artigo 52, os incisos I e II do Artigo 65 e os

acréscimos efetuados aos itens 37, 92, 96 e 118, e aos itens

107-A, 107-B, 107-C, 107-D, 107-E, 116-A, 348-A, 348-B e 348-C do Anexo

IV;

c) a partir de 1.º de maio de 1991, o item 5 do §

1.º do Aartigo 39, o § 3.º do Artigo 52, a alínea

"a" do item 3 do § 1.º do Artigo 116, o "caput" do Artigo

339, a nota 2 do item 3, o item 27, o inciso II do item 36, a nota 2 do

item 37 da Tabela II do Anexo, I, a nota 3 do item 5 da Tabela II do

Anexo II e, de suas Disposições Transitórias, o § 1.º do Artigo 7.º;

II - deste decreto, a partir de 1.º de maio de 1991, o

Artigo 4.º.

Palácio dos Bandeirantes, 3 de julho de 1991.

LUIZ ANTONIO FLEURY FILHO

Frederico Mathias Mazzucchelli, Secretário da Fazenda

Cláudio Ferraz de Alvarenga, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 3 de junho de 1991.

DECRETO N. 33.320, DE 3 DE JUNHO DE 1991

Introduz alterações na legislação do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços

Retificação do D.O. de 6-6-91

Artigo 1.º -

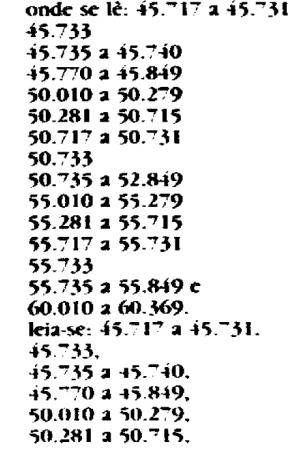

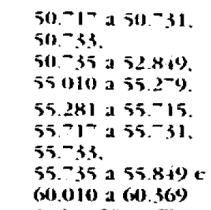

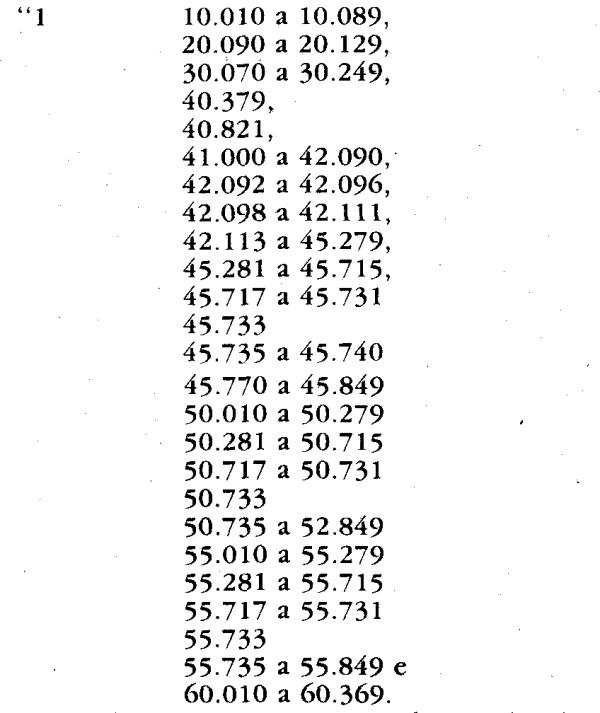

XV - o item 1 da Tabela II do Anexo VI:

"1 - 10.010 a 10.089,

................

onde se lê: 60.010 a 60.369

leia-se: 60.010 a 60.369 - 9";