DECRETO N. 37.960, DE 25 DE NOVEMBRO DE 1993

Aprova convênios e introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS.

LUIZ ANTONIO FLEURY FILHO, GOVERNADOR

DO ESTADO DE SÃO PAULO, no uso de suas atribuições

legais e tendo em vista o disposto nos Artigos 5.º e 112 da Lei

n. 6.374, de 1.º de março de 1989, e nos Convênios ICM-15/81,

ICM-3/89, ICMS-80/91, cláusula primeira, III e ICMS-33/93,

Decreta:

Artigo 1.º - Ficam aprovados os Convênios ICMS-111/93

e 112/93, celebrados em Brasilia, DF, em 9 de novembro de 1993, cujos

textos, publicados no Diário Oficial da União de 11 de

novembro de 1993 e republicados no dia 12 de novembro de 1993, são

reproduzidos em anexo a este decreto.

Artigo 2.º - Passam a vigorar com a redação

que se segue, os dispositivos adiante enumerados do Regulamento do

Imposto sobre Operações Relativas a

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e de Comunicação RICMS, aprovado pelo

Decreto n. 33.118, de 14 de março de 1991:

I - o § 5.º do Artigo 10 das Disposições Transitórias:

"§ 5.º - o disposto neste artigo terá aplicação até 31 de dezembro de 1994.";

II - o § 4.º do Artigo 11 das

Disposições Transitórias n. 34.690, de 11 de

março de 1992:

"§ 4.º- O disposto neste artigo terá aplicação até 31 de dezembro de 1994.";

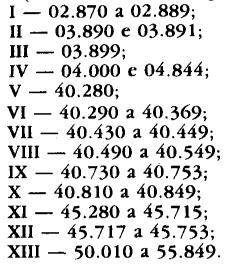

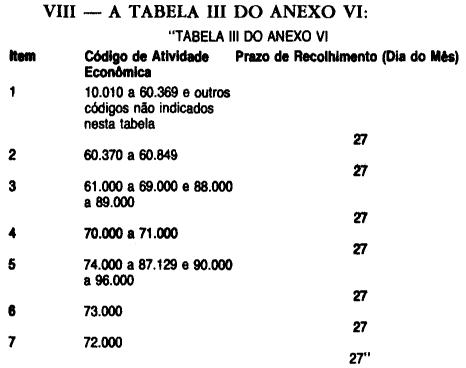

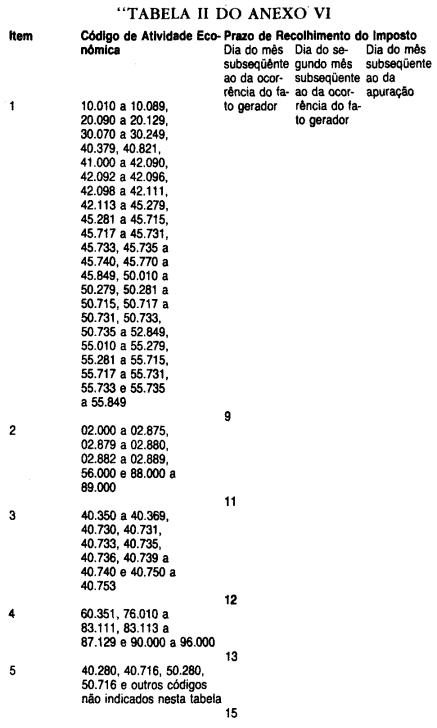

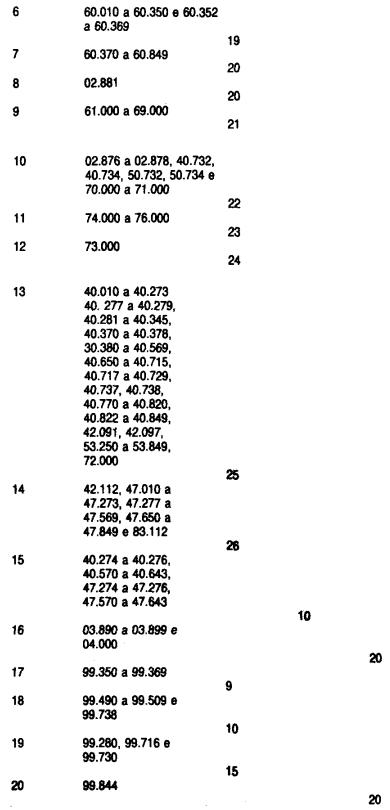

III - o Artigo 20 das Disposições Transitórias:

"Artigo 20 - Nos meses de janeiro a julho de 1994, ficam alterados,

respectivamente, para os dias 5 (cinco), 3 (três), 3

(três), 6 (seis), 4 (quatro), 3 (três) e 5 (cinco), os

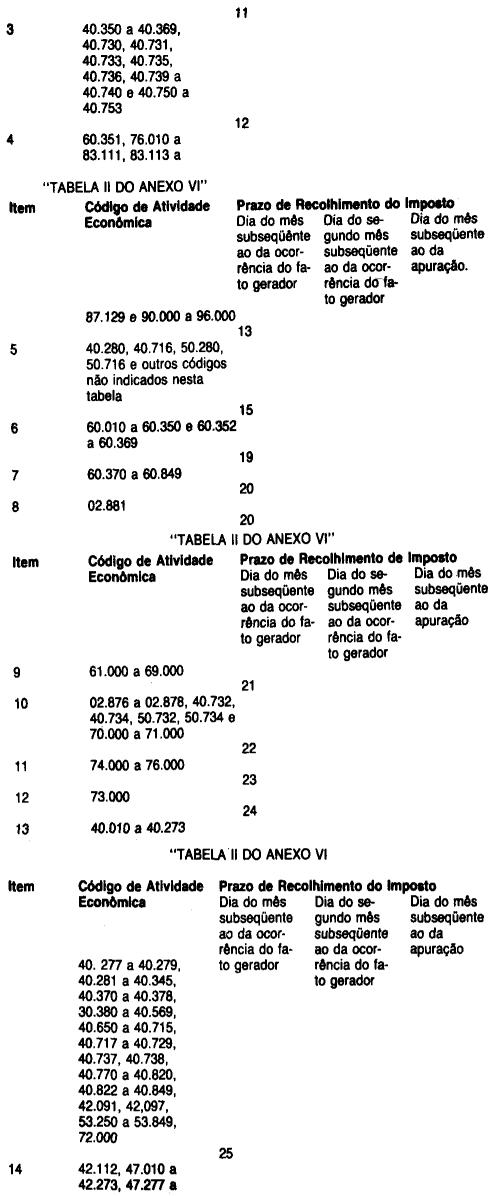

prazos de recolhimento do imposto previsto na Tabela II do Anexo VI e

no § 1.º do Artigo 6.º destas Disposições

Transitórias, relativamente aos estabelecimentos classificados

nos seguintes Cddigos de Atividade Econômica (Lei n. 6.374/89,

Artigo 59):

Parágrafo único - O prazo de recolhimento do

imposto relativamente aos estabelecimentos classificados no

Código de Atividade Econômica n.º 03.892 fica

alterado, nos meses de que trata este artigo, para o dia 15 (quinze) de

cada mês, observado, para efeito de atualização

monetária do débito fiscal, o disposto no artigo 631

deste regulamento.";

IV - a Nota 5 do item 1 da Tabela II do Anexo II:

"Nota 5 - O disposto neste item 1 terá aplicação até 31 de dezembro de 1994.";

V - a Nota Única do item 9 da Tabela II do Anexo II:

"Nota Unica - O disposto neste item 9 terá aplicação até 31 de dezembro de 1994.";

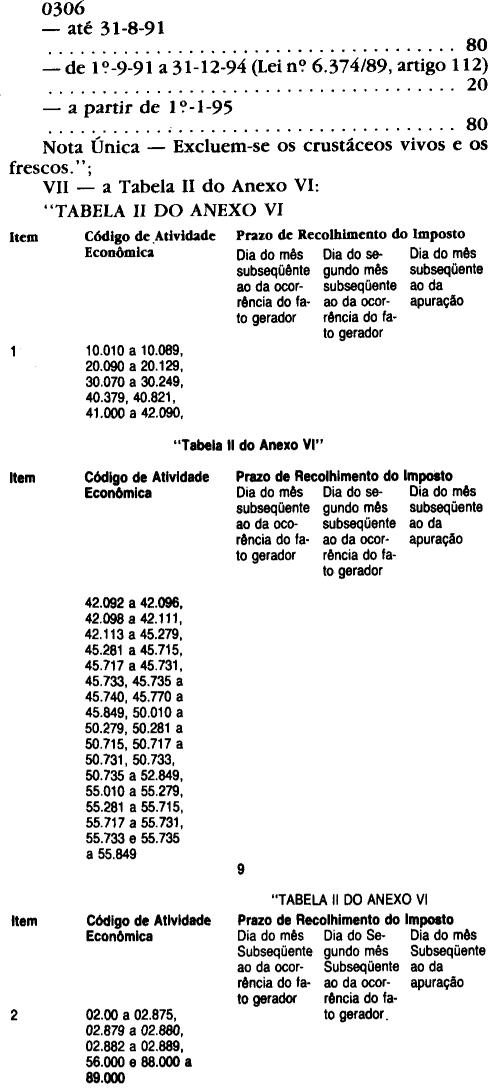

VI - o item 15 do Anexo IV:

15 - crustáceos , mesmo sem

casca, vivos, frescos, refrigerados , congelados, secos, salgados ou em

salmoura, crustáceos com casca cozidos em água ou vapor,

mesmo refrigerados, congelados , secos, salgados ou em salmoura

Nota Geral Única - O estabelecimento enquadrado em Código de Atividade Econômica que não identifique o produto a que refere a sujeição passiva por substituição, observando o disposto no artigo 631, poderá recolher o imposto retido antecipadamente por sujeição passiva por substituição até o dia marcado para o pagamento relativo às demais operações, nunca posterior ao fixado para o código que indentificar aquele produto.";

Artigo 3.º - Este decreto entrará em vigor na data de

sua publicação, exceto em relação aos

incisos VII e VIII do Artigo 2.º, que produzirão efeitos

em relação aos recolhimentos efetuados a partir de

janeiro de 1994.

Palácio dos Bandeirantes, 25 de novembro de 1993.

LUIZ ANTONIO FLEURY FILHO

Eduardo Maia de Castro Ferraz, Secretário da Fazenda

Maria Regina Pasquale, Secretária-Adjunta, Respondendo pelo Expediente da Secretaria do Governo

Publicado na Secretaria de Estado do Governo, aos 25 de novembro de 1993.

CONVÊNIO ICMS 111, DE 9 DE NOVEMBRO DE 1993(*)

Altera o Convênio ICMS 105/92, de 25-9-92, que autoriza os

Estados e o Distrito Federal a atribuir aos remetentes de derivados de

petróleo e dos demais combustíveis e lubrificantes,

situados em outras unidades da Federação, a

condição de responsável para efeito de pagamento

do ICMS

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

-Economia ou Finanças dos Estados e do Distrito Federal, na

25.ª reunião extraordinária do Conselho Nacional de

Políca Fazendária, realizada em Brasília, DF, nos

dias 25 de outubro e 9 de novembro de 1993, tendo em vista o disposto

no parágrafo único do artigo 25 do Anexo Único do

Convênio ICM 66/88, de 14 de dezembro de 1988, e nos artigos 102

e 199 do Código Tributário Nacional (Lei n. 5.172,

de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÉNIO

Cláusula primeira - Passa a vigorar com a seguinte

redação o § 2.º da Cláusula primeira do

Convênio ICMS 105/92, de 25 de setembro de 1992:

"§ 2.º - O disposto nesta cláusula não se aplica:

1 - à saída com destino a distribuidora de derivados de

petróleo e dos demais combustíveis e lubrificantes, como

tal definida pelo Departamento Nacional de Combustíveis - DNC;

2 - à operação de saída realizada por Transportador Revendedor Retalhista - TRR".

Cláusula segunda - Ficam acrescentadas as Cláusulas nona

e décima ao Convênio ICMS 105/92, de 25 de setembro de

1992, renumerando-se a atual nona para décima primeira, com a

seguinte redação:

"Cláusula nona - O Transportador Revendedor Retalhista - TRR, em

relação a operação interestadual que

realizar, deverá:

I - indicar na nota fiscal a seguinte expressão "Imposto retido pela distribuidora";

II - elaborar relação quinzenal, em 4 (quatro)

vias, por Estado de destino, contendo, no mínimo, as seguintes

indicações:

a) série, subsérie, número e data da nota fiscal de sua 3emissão;

b) quantidade e descrição da mercadoria;

c) valor da operação;

d) valor do imposto retido;

e) identificagção da empresa distribuidora

fornecedora, com a indicação do nome, endereço,

inscrições estadual e no CGC do Ministério da

Fazenda.

III - entregar, até os dias 5 e 20 de cada mês, uma

via da relação, referente à quinzena imediatamente

anterior.

a) à unidade federada de destino da mercadoria.

b) à unidade federada de origem da mercadoria.

c) à distribuidora que forneceu, com retenção do imposto, a mercadoria revendida.

Parágrafo único - Se a alíquota interna

vigente na unidade da Federação de destino da mercadoria

for superior à vigente na unidade de origem, a distribuidora

fornecedora fará uma retenção complementar do

Transportador Revendedor Retalhista - TRR para o necessário

repasse à unidade federada destinatária.

Cláusula décima - A distribuidora a que se refere a

alínea "c" do inciso III da Cláusula anterior, na

condição de sujeito passivo por

substituição, à vista da relação

recebida, deverá efetuar o recolhimento do imposto devido na

operação realizada pelo Transportador Revendendor

Retalhista - TRR, calculado sobre o valor das operações

relacionadas, em favor da unidade federada de destino das mercadorias,

deduzindo este valor do recolhimento seguinte em favor da unidade

federada indicada na alínea "b" do inciso III da

Cláusula anterior".

Cláusula terceira - Fica revogado o inciso III do §

1.º da Cláusula primeira do Convênio ICMS 105/92, de

25 de setembro de 1992.

Cláusula quarta - Este Convênio entra em vigor na data de

sua publicação no Diário Oficial da União.

Convênio ICMS 112, de 9 de novembro de 1993 (*)

Firma entendimento sobre a aplicação de

disposições do Convênio ICMS 105/92, de 25 de

setembro de 1992, em relação a operações

nele descritas.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Economia ou Finanças dos Estados e do Distrito Federal, na

25.ª reunião extraordinária do Conselho Nacional de

Política Fazendária, realizada em Brasília, DF,

nos dias 25 de outubro e 9 de novembro de 1993, tendo em vista o

disposto no parágrafo único do art. 25 do Anexo

único do Convênio ICM 66/88, de 14 de dezembro de 1988, no

Convênio ICMS 105/92, de 25 de setembro de 1992, nos termos dos

arts. 102 e 199 do Código Tributário Nacional (Lei n.

5.192, de 25 de outubro de 1966), e considerando que:

I - as operações interestaduais com derivados de

petróleo e demais combustíveis e lubrificantes, nos

termos da Constituição Federal, submetem-se a regime

peculiar que tem ensejado divergências quanto ao seu alcance;

II - a capacidade econômica captada pelos impostos

indiretos, como o ICMS, é manifestada pelo consumidor final da

mercadoria, independentemente de tratar-se de operação

interna ou interestadual;

III - em relação a esses produtos e a vista do

regime constitucional que lhes é deferido, o ICMS, por ser

imposto posto indireto que termina por onerar o consumo, deve ser

arrecadado no Estado destinatário, sendo, portanto,

injustificável, em face da garantia da igualdade como

pressuposto de aplicação da devida justiça fiscal,

que o mesmo consumidor final, em situação idêntica,

sofra maior ou menor ônus tributário, dependendo de a

aquisição da mercadoria ocorrer em operação

interna ou interestadual.

IV - entender-se correta a aplicação de regimes

distintos para operações internas e interestaduais a

consumidor implica no caso concreto discriminação vedada

pelo art. 152 da Constituição Federal.

V - o acima descrito pode, ainda, levar a concorrência

desleal entre empresas, ferindo o disposto no § 4.º do Artigo

173 da Constituição Federal.

VI - o "caput" da Cláusula primeira do Convênio

ICMS 105/92, de 25-9-92, não estabelece qualquer

restrição a operações para efeito de

retenção do imposto.

VII - no § 2.º da Cláusula segunda, ainda do

citado Convênio estabelece a base de cálculo nas

operações em que as mercadorias não se destinem a

comercialização, entre elas, as destinadas a consumo.

Resolvem celebrar o seguinte

Convênio

Cláusula primeira - Firmam entendimento segundo o qual a

obrigação de retenção do imposto prevista

na cláusula primeira do Convênio ICMS 105/92 de 25 de

setembro de 1992, é aplicável a todas as

operações efetuadas com as mercadorias nela mencionada

pelos remetentes e definidos, inclusive quando se tratar de

operações que destinem as mercadorias a consumidor

localizado em outra unidade da Federação.

Cláusula segunda - Este Convênio entra em vigor na data de

sua publicação no Diário Oficial da União.

Ministro de Estado da Fazenda - Paulo Alves da Silva p/Fernando

Henrique Cardoso, Acre - George Teixeira Pinheiro, Alagoas - Jose

Marques Silva, Amazonas Francisco Oliveira Pinheiro p/Sérgio

Augusto Pinto Cardoso Bahia - Helcômio de Souza Almeida

p/Rodolpho Tourinho Neto, Ceari -João Alfredo Montenegro Franco

Distrito Federal - Vilmar Knoth p/Everardo de Almeida Maciel, Espirito

Santo -José Carlos Costa p/José Eugênio Vieira,

Goiás - Valdivino José de Oliveira, Maranhão

Salomão Pires de Carvalho p/Oswaldo dos Santos Jacintho, Mato

Grosso - Umberto Camilo Rodovalho, Minas Gerais - Delcisma Maia Filho

p/Roberto Lucio Rocha Branco, Pará - Walber da

Conceição Ferreira p/Roberto da Costa Ferreira,

Paraíba - Vicente Chaves de Araújo p/José Soares

Neto, Paraná - Heron Arzua, Pernambuco - Antonio Almeida Lima

p/Admaldo Matos de Assis, Piauí - Valda Maria Rodrigues Dantas

p/Moisés Angelo de Moura Reis, Rio Grande do Norte - Manoel

Pereira dos Santos, Rio Grande do Sul - Paulo Valdez Silveira p/Orice

Herter Cabral, Rondônia - Bader Massud Jorge Badra, Roraima -

Antonio Leocádio Vasconcelos Filho, Santa Catarina - Luiz

Fernando Verdine Salomon, São Paulo - Odair Paiva p/Eduardo Maia

de Castro Ferraz, Sergipe - José Raimundo Souza Araújo

p/Antonio Manoel de Carvalho Dantas, Tocantins - Cezario Barbosa Bonfim

p/Marcos Rodrigues de Faria.

SECRETARIA DA FAZENDA

São Paulo, 22 de novembro de 1993

Ofício GS/CAT n.º 1.718/93

Senhor Governador

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que aprova os Convênios ICMS-111-93 e 112-93,

celebrados em Brasília, DF, em 9 de novembro de 1993, e introduz

alterações no Regulamento do ICMS.

De início, cumpre esclarecer que, obedecendo praxe de há

muito observada, deixa de ser apresentado para

ratificação o Convênio ICMS-113-93, celebrado na

mesma ocasião, por se tratar da matéria de exclusivo

interesse do Distrito Federal.

A ratificação desse convênio dar-se-á

tacitamente, conforme dispõe o "caput" do artigo 4.º, de

seguinte teor:

"Artigo 4.º - Dentro do prazo de 15 (quinze) dias contados da

publicação dos convênios no Diário Oficial

da União, e independente de qualquer outra

comunicação, o Poder Executivo de cada unidade da

Federação publicará decreto ratificando ou

não os convênios celebrados, considerando-se

ratificação tácita dos convênios a falta de

manifestação no prazo assinalado neste artigo."

O artigo 1.º da proposição aprova os

Convênios, como segue: - o Convênio ICMS-111-93 altera o

Convênio ICMS-105-92, de

25 de setembro de 1992, que autoriza os Estados e o Distrito Federal a

atribuir aos remetentes de combustíveis e lubrificantes,

derivados de petróleo, situados em outras unidades da

Federação, a condição de responsável

para efeito de pagamento do ICMS. A alteração referida

retira do Transportador Revendedor Retalhista - TRR a

condição de substituto tributário nas

operações que efetuar, devendo sujeitar-se à

retenção do imposto nas suas aquisições

junto as distribuidoras de derivados de petróleo.

- o Convênio ICMS-112-93, por sua vez, em relação

ao mencionado Convênio ICMS-105-92, firma entendimento sobre a

aplicação de suas disposições, no sentido

de que, nas operações interestaduais com

combustíveis e lubrificantes, derivados de petróleo, o

imposto incidente sujeita-se à tributação no

Estado destinatário, ainda que nas destinações

para consumo.

O artigo 2.º introduz alterações no Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços.

O inciso I do artigo prorroga o tratamento tributário

concernente ao diferimento, historicamente atribuido por este Estado

aos insumos de ração animal, para 31 de dezembro de 1994.

Da mesma forma, o inciso II desse artigo dispõe sobre a

prorrogação, até 31 de dezembro de 1994, do

deferimento do lançamento do imposto concedido ás

operações com aves.

O inciso III do dispositivo dá nova redação ao

artigo 20 das Disposições Transitórias com o fim

de prorrogar, até julho de 1994, a antecipação,

para o terceiro dia útil de cada mês, do prazo de

recolhimento do imposto fixado no Regulamento do ICMS, em

relação aos contribuintes classificados nos

códigos de atividade econômica ali relcionados.

O inciso IV, apoiado nos Convênios ICMS-15/81, ICMS-80/91,

cláusula primeira, inciso III, que o prorroga até 31

de

dezembro de 1994, e ICMS-33/93, prorroga a vigência do

inciso I

do item 1 da Tabela II do Anexo II para essa data. Refere-se

o

dispositivo prorrogando a redução da base de

cálculo do imposto de 95% nas operações com

veiculos usados, máquinas ou aparelhos. Por sua vez, o

inciso V, com amparo no Convênio ICM-3/89, prorroga a

vigência do

item 9 da Tabela II do Anexo II do RICMS para 31 de dezembro

de 1994.

Tal dispositivo cuida da redução da base de

cálculo do imposto nas operações com motocicletas

de cilindrada superior a 250 cm3, equivalente a uma carga

tributária de 18%.

O inciso VI dá nova redação ao item 15 do

Anexo IV, para estender, até 31 de dezembro de 1994, a

redução da base de cálculo do imposto nas

exportações de crustáceos refrigerados,

congelados, secos, salgados ou em salmouraem 80% (oitenta por cento).

Referida prorrogação se faz necessária para

salvaguarda da economia paulista, em razão de idêntico

beneficio ter sido concedido pelo Estado de Santa Catarina.

Finalmente, os incisos VII e VIII cuidam do prazo de recolhimento

imposto devido por estabelecimentos varejistas respectivamente,

pertencentes ao regime periódico de apuração e do

regime de estimativa. Para tais estabelecimentos foram fixados,

até 31 de dezembro de corrente ano, pelo Decreto n.º

36.483/93, prazos mais dilatados para o recolhimento do imposto devido.

As alterações propostas incorporam esses prazos mais

beneficos ao conjunto de normas permanentes do Regulamento do ICMS, a

viger a partir de janeiro de 1994.

Com essas ponderações, proponho a Vossa Excelência a edição de decreto na forma oferecida.

Reitero meus protestos de elevada estima e consideração.

Eduardo Maia de Castro Ferraz - Secretário da Fazenda

Excelentíssimo Senhor

DOUTOR LUIZ ANTONIO FLEURY FILHO

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes

Nesta

DECRETO N. 37.960, DE 25 DE NOVEMBRO DE 1993

Aprova convênios e introduz alterações no Regulamento do Imposto sobre Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS

Retificação do D.O. de 26-11-93

Artigo 2.º - Passam a vigorar ...

Onde se lê:

II - o § 4.º do artigo 11 das Disposições Transitórias,

remunerado...

Leia-se:

II - o § 4.º do artigo 11 das Disposições Transitórias,

renumerado...

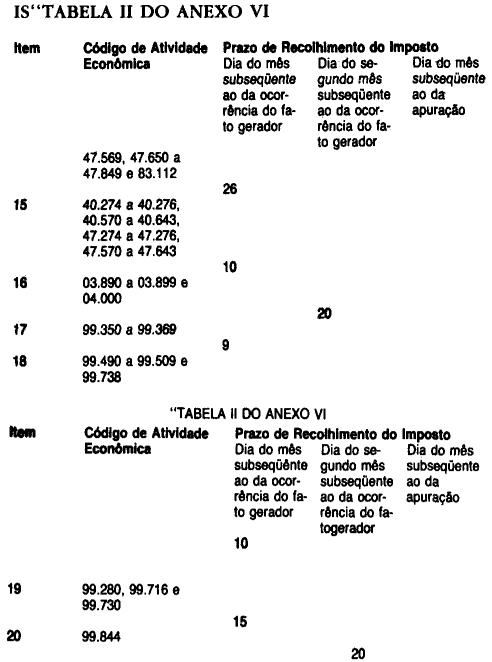

Na "Tabela II do Anexo VI leia-se como segue e não

como constou:

DECRETO N. 37.960, DE 25 DE NOVEMBRO DE 1993

Aprova convênios e introduz

alterações no Regulamento do Imposto sobre

Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de

Comunicação - RICMS

Retificações do D.O. de 26-11-93 e 1.º-12-93

"Tabela II do Anexo VI"

no item 13 onde se lê:

40.010 a 40.273

40.277 a 40.279,

40.281 a 40.345,

40.370 a 40.378,

30.380 a 40.569,

......

Leia-se:

40.010 a 40.273,

40.277 a 40.279,

40.281 a 40.345,

40.370 a 40.378,

40.380 a 40.569,

.....