DECRETO N. 40.101, DE 24 DE MAIO DE 1995

Introduz alterações no Regulamento do Imposto de Circulação de Mercadorias e de Prestação de Serviços - RICMS, e dá outras providências

Mário Covas, Governador do Estado de São Paulo, no uso de suas atribuições legais e considerando o que dispõem os Convênios ICMS-l/95.3/95,4/95.5/95, 11/95, 16/95,17/95, 18/95,20/95,21/95, 22/95,23/95, 28/95,29/95 e 33/95, 0 Ajuste Sinief-2/95 e os Protocolos ICMS-9/95 e 12/95, todos celebrados em Brasília - DF, em 4 de abril de 1995 e ratificados ou aprovados pelo Decreto n.º 40.050, de 19 de abril de 1995, exceto o Protocolo (CMS-12/95, que ora é" aprovado ,

Artigo 1.º - Fica aprovado o Protocolo ICMS-12/95, celebrado em Brasília-DF, em 4 de abril de 1995, cujo texto, publicado no Diário Oficial da União de 13 de abril de 1995, é reproduzido em anexo a este decreto.

Parágrafo único. - Independerá de outro ato deste Estado a aplicação do disposto no protocolo aprovado por este decreto.

Artigo 2.º

- Passam a vigorar com a redação que se segue os

dispositivos adiante enumerados do Regulamento do Imposto de

Circulação de Mercadorias e de Prestação

de Serviços - RICMS, aprovado pelo Decreto n.º 33.118, de

14 de março de 1991.

I - O item 2 do § 6.º

do artigo 39:

"2 - deverá o importador, quando vier a

conhecer o valor definitivo da taxa cambial e sendo este superior ao

que tiver servido para apuração da base de cálculo,

recolher o imposto correspondente à diferença ,

dispensado tal procedimento se a mercadoria destinar-se a subsequente

operação tributada, bem como em decorrência da

isenção prevista no item 44 da Tabela I do Anexo I

deste regulamento.";

II - o inciso II do artigo

41:

"II - o custo da mercadoria produzida, assim entendido a

soma do custo da matéria-prima, do material secundário,

da mão-de-obra e do acondicionamento, atualizado

monetariamente na data da ocorrência do fato gerador (Convênio

ICMS-3/95).";

III - do artigo 114:

a) o

item 2 do § 1.º :

"2 - o campo "Reservado ao

Fisco" terá tamanho mínimo de 8,0 cm x 3,0 cm, em

qualquer sentido (Convênio de 15-12-70 - Sinief, art. 19, §

1.º, item 2, na redação do Ajuste Sinief-2/95,

cláusula primeira III);";

b) os itens 1 e 2 do

.§ 2.º:

"I - das alíneas "a" a

"h", "m". "n", "p", "q"

e "r" do inciso I, devendo as indicações das

alíneas "a", "h" e "m" serem

impressas, no mínimo, em corpo "8", não

condensado (Convênio de 15-12-70 Sinief, art. 19, § 2.º,

item .'I, na redação do Ajuste Sinief-2/95, cláusula

primeira, III);

2 - do inciso VIII, devendo ser impressas,

no mínimo, em corpo "5", não condensado

(Convênio de 15-12-70 - Sinief, art. 19, § 2.º, item

2, na redação do Ajuste Sinief-2/95, cláusula

primeira, III);";

c) o § 4.º:

"§

4.º - Observados os requisitos da legislação

pertinente, a Nota Fiscal poderá ser emitida por processamento

eletrônico de dados, com (Convênio de 15-12-70 - Sinief,

art. 19, § 4.º. na redação do Ajuste

Sinief-2/95, cláusula primeira, III):

1 - as indicações

das alíneas "b" a "h", "m" e "p"

do inciso I e da alínea "e" do inciso IX impressas

por esse sistema;

2 - espaço em branco de até 5,0

cm na margem superior, na hipótese de uso de impressora

matricial.";

d) o item I do § 9.º:

"I

- o romaneio deverá conter, no mínimo, as indicações

das alíneas "a" a "e", "h", "m",

"p", "q", "s" e "t" do inciso

I; "a" a "d", "f', "h" e "i"

do inciso II; "j" do inciso V; "a", "c",

"a", "h" do inciso VI e do inciso VIII

(Convênio de 15-12-70 - SINIEF, art. 19, § 9.º, item

'I, na redação do Ajuste SINIEF-2/95, cláusula

primeira, III):";

e)o § II:

"§ 11

- Em substituição à aposição dos

códigos da Tabela do Imposto sobre Produtos Industrializados -

TIPI. no campo "Classificação Fiscal", poderá

ser indicado outro código, desde que, no campo "Informações

Complementares" do quadro "Dados Adicionais" ou no

verso da Nota Fiscal, seja impressa, por meio indelével,

tabela com a respectiva decodificação. observado, no

que couber, o disposto no § 20 (Convênio de 15-12-70 -

SINIEF, art. 19, § 11, na redação do ajuste

SINIEF-2/95, cláusula primeira. III).";

IV - o

§ 4.º do artigo 175:

"§ 4.º - O disposto

nos itens "2" e "4" do parágrafo anterior

não se aplica á Nota Fiscal, modelos I e 1-A, exceto

quanto (Convênio de 15-12-70 - SINIEF, art. 7.º, §

4.º, com alterações do Ajuste SINIEF-2/95,

cláusulas primeira, I e segunda, I):

1 - á

inclusão do nome de fantasia, endereço telegráfico,

números do telex e/ou do fax e o da caixa postal, no quadro

"Emitente";

2 - a inclusão, no quadro "Dados

do Produto":

a) de colunas destinadas a indicação

de descontos concedidos e outras informações

correlatas, que complementem as indicações previstas

para o referido quadro;

b) de pauta gráfica. quando

os documentos forem manuscritos;

3 - á inclusão, na

parte inferior da Nota Fiscal, de indicações expressas

em código de barras, desde que determinadas ou autorizadas

pelo fisco estadual;

4 - a alteração no tamanho dos

quadros e campos, respeitados O tamanho minimo previsto no §

1.º do artigo 114 e a sua disposição gráfica;

5 - á inclusão de propaganda na margem esquerda dos

modelos I e 1-A, desde que haja separação de, no

minimo, 0,5 (cinco décimos) de centímetro dos quadros

do modelo;

6 - á deslocação do comprovante

de entrega, na forma de canhoto destacável, para a lateral

direita ou para a extremidade superior do impresso;

7 - a

utilização de retícula e fundo decorativo ou

personalizante desde que não excedentes aos seguintes valores

da escala "Europa":

a) 10% (dez por cento) -

para as cores escuras;

b) 20% (vinte por cento) - para as

cores claras;

c) 30% (trinta por cento) - para as cores

creme, rosa, azul, verde e cinza, em tintas próprias para

fundos.";

V - o inciso II do artigo 267:

"II

- quando estabelecido em outro Estado, em relação ás

subsequentes saídas realizadas por revendedor não

inscrito, nas hipóteses de venda exclusivamente a consumidor

final efetuada:

a) porta-a-porta, promovida por empresa

que utilize o sistema de "marketing" direto para

comercialização de seus produtos;

b) em

banca de jornal e revista (Convênio ICMS-75/94. cláusulas

primeira, § 2.º, na redação do Convênio

ICMS-33/95).";

VI - o § 1.º do artigo

281-H:

"§ 1.º - O disposto neste artigo aplica-se

exclusivamente ás mercadorias adiante enumeradas,

classificadas nos códigos e posições indicadas

na Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado

(NBM/SH) (Convênio ICMS-74/94, cláusula primeira e seu

Anexo, este na redação dada pelo Convênio

ICMS-28/95, cláusula primeira III):

VII - o

artigo 281-1:

"Artigo 281-1 - Para determinação

da base de cálculo, em caso de inexistência do preço

máximo ou único de venda a ser praticado pelo

contribuinte substituído, fixado pelo fabricante, pelo

importador ou pela autoridade competente, o percentual de margem de

lucro previsto no artigo 43 será de 35% (trinta e cinco por

cento) (Lei 6.374/89, art. 28, e Convênio ICMS-74/94. cláusula

terceira. § 1.º, na redação do Convênio

ICMS-28/95, cláusula primeira,I)";

VIII - o §

3.º do artigo 18 das Disposições Transitórias:

"§ 3.º -O disposto neste artigo terá

aplicação até 30 de abril de 1996 (Convênio

ICMS-22/95, cláusula primeira, I, "c")";

IX

- o artigo 23 das Disposições Transitórias:

"Artigo 23 - Fica reduzida até 30 de abril de 1996 de

100% (cem por cento) a base de cálculo do imposto incidente na

exportação de farelo de gérmen de milho

classificado no código 2306.90.9900 da Nomenclatura Brasileira

de Mercadorias - Sistema Harmonizado (NBM/SH), em substituição

á redução da base de cálculo prevista no

item 125 do Anexo IV deste regulamento (Convênios ICMS-25/92 e

ICMS-22/95, cláusula primeira, I, "e")";

X

- o item 10 da Tabela I do Anexo I:

"10 - Recebimento

por empresa jornalistica. de radiodifusão ou por editora de

livros. na importação do exterior, de máquina.

equipamentos ou instrumento. ou seus respectivos acessórios,

sem similar nacional, para emprego na operação de

emissora de radiodifusão ou na industrialização

de livro, jornal ou periódico (Convênios ICMS-53/91, com

alteração do Convênio ICMS-21/95, e ICMS-65/91).

Nota Única - O beneficio somente alcança a empresa

cuja atividade preponderante seja a prestação de

serviço de radiodifusão ou a industrialização

de livro, jornal ou periódico.";

XI - o item

13 da Tabela I do Anexo I:

" 13 Recebimento, em retorno, por

quem exportou, de mercadoria (Convênio ICMS-18/95, cláusula

primeira, I e VII, "b", e § § 1.º e 29):

I

- não recebida pelo importador no exterior;

II -

recebida pelo importador no exterior, mas com defeito impeditivo de

sua utilização;

III - remetida a titulo de

consignação mercantil e não comercializada.

Nota I - A isenção de que trata este item 13,

no que respeita ao disposto no inciso II, se estende á saída

para o exterior da mercadoria remetida pelo exportador em

substituição aquela devolvida, desde que,

concomitantemente:

1 - a remessa para o exterior não seja

onerada pelo Imposto de Exportação;

2 - tenha sido

pago o imposto estadual relativo a exportação da

mercadoria substituída.

Nota 2 - Na hipótese

prevista no inciso III, tendo havido pagamento do imposto por ocasião

da remessa para o exterior, o consignante poderá creditar-se

na proporção das mercadorias efetivamente devolvidas.

Nota 3 - O disposto neste item 13 ficará condicionado a

que, na operação de importação, não

tenha havido:

1 - contratação de câmbio;

2

- incidência do Imposto de Importação.";

XII - o item 14 da Tabela I do Anexo I:

"14 -

Recebimento em importação do exterior (Convênio

ICMS-18/95, cláusula primeira, II, III, IV, V e VII, "a",

e §§ 1.º e 3.º):

I - de mercadoria. em

substituição de outra que foi devolvida pelo importador

brasileiro em virtude de defeito impeditivo de sua utilização,

desde que tenha sido pago o imposto por ocasião do

recebimentos da mercadoria substituída;

II - de

amostras sem valor comercial, representadas por quantidade,

fragmentos ou partes de qualquer mercadoria, estritamente necessários

para dar a conhecer a sua natureza, espécie e qualidade;

III

- de bens contidos em encomendas aéreas internacionais ou

remessas postais, destinados a pessoas físicas, de valor FOB

não superior a US$ 50.00 (cinqüenta dólares dos

Estados Unidos da América) ou equivalente em outra moeda;

IV

- de medicamentos importados do exterior por pessoa física.

Nota 1 - A isenção de que trata este item 14. no

que respeita ao disposto no inciso I, se estende à saída

para o exterior da mercadoria devolvida pelo respectivo importador,

em virtude de defeito impeditivo de sua utilização,

desde que a remessa não seja onerada pelo Imposto de

Exportação.

Nota 2 - Na hipótese prevista no

inciso III, fica o importador dispensado de apresentar o documento

que comprove a desoneração do imposto, previsto no §

1.º do artigo 128 deste regulamento.

Nota 3 - O disposto

neste item 14 ficará condicionado a que, na operação

de importação:

1 - não tenha havido

contratação de câmbio;

2 - não haja

incidência de Imposto de Importação, mediante

reconhecimento do fisco federal.";

XIII - o item 15

da Tabela I do Anexo I:

"15 - Recebimento, por viajante

procedente do exterior, dos bens que integram sua bagagem, desde que

a operação esteja isenta do Imposto de Importação

(Convênio ICMS-18/95, cláusula primeira, VI e §

1.º).";

XIV - o item 47 da Tabela II do Anexo I:

"47 - Operações internas realizadas com o

produto a seguir indicado (Convênio ICMS-36/92, cláusula

terceira, com alteração do Convênio ICMS-114/93):

47.1 - inseticida, fungicida, formicida, herbicida, parasiticida,

germicida, acaricida, nematicida, raticida, desfolhante, dessecante,

espalhante adesivo, estimulador ou inibidor de crescimento

(regulador), vacina, soro ou medicamento, com destinação

exclusiva a uso na cultura, pecuária, apicultura, aqüicultura,

avicultura, cunicultura, ranicultura ou sericicultura (Convênio

ICMS-36/92, cláusulas primeira, I, na redação

dada pelo Convênio ICMS-29/94. cláusula primeira, e §

6.º e terceira, na redação dada pelo Convênio

ICMS-114/93);

47.2 - ácido nítrico, ácido

sulfúrico, icido fosfórico, fosfato natural bruto ou

enxofre (Convênio ICMS-36/92, cláusulas primeira, II e

'§ § 1.º e 6.º, e terceira, esta na redação

dada pelo Convênio ICMS-114/93):

I - saído de

estabelecimento extrator, fabricante ou importador para:

a)

estabelecimento industrializador de adubo, simples ou composto,

fertilizante ou fosfato bicálcio destinado à

alimentação animal;

b) estabelecimento

produtor dedicado à agricultura, bem como, se for o caso,

pecuária, apicultura, aquicultura, avicultura, cunicultura,

ranicultura ou sericicultura;

c) qualquer estabelecimento

com fins exclusivamente de armazenagem, e respectivo retorno, real ou

simbólico;

d) outro estabelecimento do mesmo

titular;

47.3 - ração animal, concentrado ou

suplemento, fabricado por indústria de ração

animal, devidamente registrada no Ministério da Agricultura e

Reforma Agrária, observado o disposto na Nota I, com

destinação exclusiva a uso na pecuária,

apicuária, apicultura, aqüicultura, avicultura,

cunicultura, ranicultura ou sericicultura, desde que o pro- duto

(Convênio ICMS-36/92, clausulas primeira, III, § 2.º,

3.º e 6.º, e terceira, esta na redação dada

pelo Convênio ICMS-114/93):

I - esteja registrado no

órgão competente do Ministério da Agricultura e

Reforma Agrária e o seu número seja indicado no

documento fiscal;

II - contenha rótulo ou etiqueta

de identificação;

47.4 - calcário ou gesso,

com destinação exclusiva a uso na agricultura como

corretivo ou recuperador do solo (Convênio ICMS-36/92,

cláusulas primeira, IV, e terceira, esta na redação

dada pelo Convênio ICMS-114/93);

47.5 - semente destinada à

semeadura, observado o disposto na Nota 2, desde que (Convênio

ICMS-36/92), cláusulas primeira, V, § 4.º, e

terceira, esta na redação dada pelo Convênio

ICMS-114/93):

I - a semente seja certificada ou

fiscalizada de acordo com as normas expedidas pelos órgãos

competentes do Ministério da Agricultura e Reforma Agrária

e das Secretarias de Agricultura;

II - as operações

sejam realizadas por contribuintes registrados na Secretaria da

Agricultura para o exercício da atividade de produção

ou comercialização de sementes;

III - sejam

observadas as disposições das legislações

pertinentes;

47.6 - milho; sorgo; sal mineralizado; farinha de

peixe; de ostra, de carne, de osso, de pena, de sangue ou de víscera;

calcário calcítico; farelo ou torta de soja, de canola,

de algodão, de babaçu, de cacau, de amendoim, de

linhaça, de mamona, de milho, de trigo; farelo de arroz, de

glúten de milho, de casca ou de semente de uva; glúten

de milho; resíduo industrial; DL Metionina e seus análogos,

amônia, uréia, sulfate de amônio; nitrate de

amônio, nitrocálcio, MAP (mono-amônio-fosfato),

DAP (di-amônio fosfato) ou cloreto de potássio; adubo

simples ou composto, ou fertilizante (Convênio ICMS-36/92,

cláusulas primeira, VI, e segunda, na redação

dada pelo Convênio ICMS-29/94, cláusulas primeira, e §

5.º, e terceira, esta na redação dada pelo

Convênio ICMS-114/93);

47.7 esterco animal (Convênio

ICMS-36/92, cláusulas primeira, VII, e terceira, esta na

redação dada pelo Convênio ICMS-114/93);

47.8

muda de planta não abrangida pela isenção de que

trata o item 9 da Tabela I do Anexo I (Convênio ICMS-36/92,

cláusulas primeira, VIII, e terceira, esta na redação

dada pelo Convênio ICMS-114/93);

47.9 sêmen congelado

ou resfriado, embrião, girino, alevino, ovo fértil ou

pintos de um dia, exceto em relação a operação

com sêmen congelado ou resfriado ou de embrião, de

bovinos, que destine o produto a uso na pecuária, hipótese

em que se aplica a isenção indicada no item I da

Tabela I do Anexo I (Convênio ICMS-36/92, cláusulas

primeira, IX, na redação dada pelo Convênio

ICMS-41/92, cláusulas primeira, III, e terceira, esta na

redação dada pelo Convênio ICMS-l 14/93);

47.10

enzimas preparadas para decomposição de matéria

orgânica animal, classificadas no código 3507.90.0200 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH)

(Convênio ICMS-36/92, cláusulas primeira, X e §

7.º, e terceira, o inciso X da cláusula primeira,

acrescido pelo Convênio ICMS-28/93).

Nota 1 - Relativamente

ao disposto no subitem 47.3

1 - entende-se por:

a)

Ração Animal, qualquer mistura de ingredientes capaz de

suprir as necessidades nutritivas para manutenção,

desenvolvimento e produtividade dos animais a que se destinam;

b)

Concentrado, a mistura de ingredientes que, adicionada a um ou mais

alimentos em proporção adequada e devidamente

especificada pelo seu fabricante, constitua uma ração

animal;

c) SUPLEMENTO, a mistura de ingredientes capaz de

suprir a ração ou concentrado, em vitaminas,

aminoácidos ou minerais, permitida a inclusão de

aditivos;

2 - o benefício aplica-se, ainda, a ração

animal preparada em estabelecimento produtor, na transferência

a outro estabelecimento produtor do mesmo titular ou na remessa a

outro estabelecimento produtor em relação ao qual o

titular remetente mantiver contrato de produção

integrada.

NOTA 2 - Relativamente ao disposto no subitem 47.5, o

benefício:

1 - estende-se a semente importada, hipótese

em que o produto deve ser acobertado pelo certificado Fito-Sanitário

e pelo Boletim Internacional de Análise de Sementes;

2 -

não se aplica quando a semente não satisfizer os

padrões estabelecidos pelo Estado de destino.

NOTA 3 -

Relativamente ao disposto neste item 47, não se exigirá

o estorno do crédito do imposto relativo a entrada da

mercadoria, bem como o da correspondente matéria-prima ou

material secundário utilizado na sua fabricação

e embalagem e dos serviços tornados relacionados com essas

mercadorias (Convênio ICMS-89/92).

NOTA 4 - O disposto

neste item 47 terá aplicação até 30 de

abril de 1996 (Convênio ICMS-22/95, cláusula primeira,

I, "f').";

XV - as Notas 4 e 5 do item 49 da

Tabela II do Anexo I:

"NOTA 4 - O disposto neste item 49

aplica-se, também, às saídas para

comercialização ou industrialização nas

Áreas de Livre Comércio a seguir arroladas, até

as datas ali indicadas (Convênios ICMS-146/93, ICMS-9/94 e

ICMS-22/95, cláusula primeira, I, "o" e II, "e"):

I - Guajaramirim, situada no Estado de Rondônia, até

30 de abril de 1996;

2 - Tabatinga situada no Estado do Amazonas,

até 30 de abril de 1997.

Nota 5 - O disposto neste item 49

terá aplicação até 30 de abril de 1997

(Convênio ICMS-22/95, cláusula primeira, II, "e").";

XVI - a Nota 2 do item 50 da Tabela II do Anexo I;

"Nota

2 - O disposto neste item 50 terá aplicação até

30 de abril de 1997 (Convênio ICMS-22/95, cláusula

primeira, II, "c").";

XVII - o item 62 da

Tabela II do Anexo I:

"62 - Saídas promovidas, até

30 de abril de 1996, dentro do Programa de Distribuição

Emergencial de Alimentos no Nordeste Semi-Árido (Prodea), pela

Companhia Nacional de Abastecimento - Conab, de arroz, feijão,

milho e farinha de mandioca, doados à Sudene para serem

distribuídos às populações alistadas em

frentes de emergência constituídas no âmbito do

Programa de Combate à Fome no Nordeste " (Convênios

ICMS-108/93 e ICMS-22/95, cláusula primeira, I, "n").";

XVIII - a Nota 2 do item 6 da Tabela I do Anexo II:

"Nota

2 - Na hipótese do inciso II:

1 - o fornecedor deverá

manter comprovação de que o adquirente atende à

condição prevista no item I da nota anterior.

2 -

não se exigirá o estorno do crédito do imposto

relativo à entrada de mercadoria para utilização

como matéria-prima ou material secundário na fabricação

ou embalagem de produto beneficiado com a isenção, bem

como à prestação de serviço de transporte

relacionados com aquelas mercadorias (Convênio ICMS-130/94,

cláusula primeira, § 3.º, na redação

do Convênio ICMS-23/95).";

XIX - a Nota 2 do

item 8 da Tabela II do Anexo II:

"Nota 2 - O disposto neste

item 8 terá aplicação até 30 de abril de

1996 (Convênio ICMS-22/95, cláusula primeira, I, "c")";

XX - a Nota 5 do item 14 da Tabela II do Anexo II:

"Nota

5 - O disposto neste item 14 terá aplicação até

30 de abril de 1996 (Convênio ICMS-22/95, cláusula

primeira, I, "f")":

XXI - a Nota 2 do item

15 da Tabela II do Anexo II:

"Nota 2 - O disposto neste item

15 terá aplicação até 30 de abril de 1996

(Convênio ICMS-22/95, cláusula primeira, I,"f")";

XXII - o item 16 da Tabela II do Anexo II:

"16 -

ica reduzida em 91,67% (noventa e um inteiros e sessenta e sete

centésimos por cento) até 30 de abril de 1997 a base de

cálculo do imposto incidente nas operações

internas realizadas com diamantes e esmeraldas classificados na

posição ou códigos 7102. 7103.10.0205 e

7103.91.0300 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH (Convênios ICMS-155/92 e ICMS-22/95,

cláusula primeira, II. "g)";

XXIII - o

item 21 da Tabela II do Anexo II:

"21 - Fica reduzida em

33,33% (trinta e três inteiros e trinta e três centésimos

por cento), até 30 de abril de 1996, a base de cálculo

do imposto incidente nas operações internas realizadas

com pó de alumínio, classificado no código

7603.10.0000 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado NBM/SH (Convênios ICMS-97/92, ICMS-97/93 e

ICMS-22/95, cláusula primeira. I, "g")";

XXIV

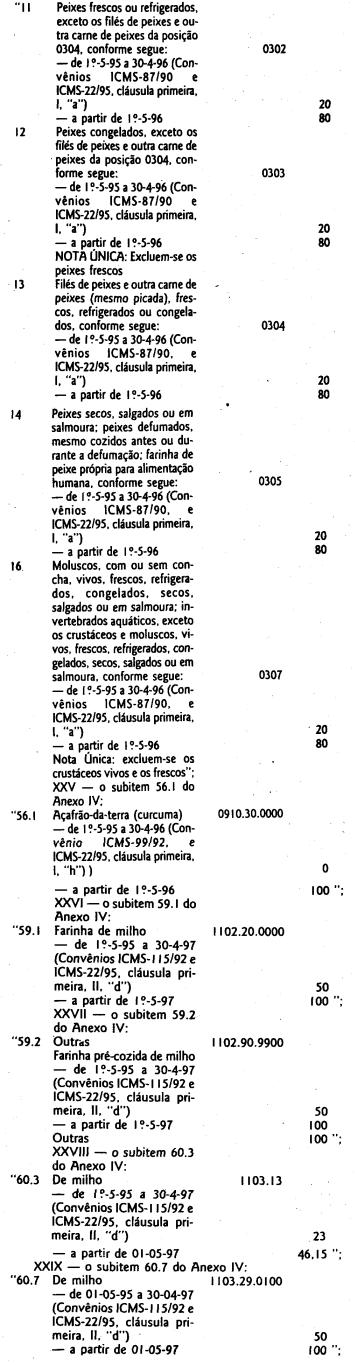

- os itens 11 a 14 e 16 do Anexo IV:

Artigo 3.º

- Ficam acrescentados os dispositivos adiante enumerados ao

Regulamento do Imposto de Circulação de Mercadorias e

de Prestação de Serviços - RICMS, aprovado pelo

Decreto n.º 33.118, de 14 de março de 1991:

I -

ao artigo 114, os §§ 19 e 20;

"§ 19 - É

permitida a inclusão de operações enquadradas em

diferentes códigos fiscais numa mesma Nota Fiscal, hipótese

em que estes serão indicados no campo "CFOP" no

quadro "Emitente" e no quadro "Dados do Produto",

na linha correspondente a cada item após a descrição

do produto (Convênio de 15-12-70-Sinief, art. 19, § 19, na

redação do Ajuste Sinief-2/95, cláusula segunda,

II). § 20 - É permitida a indicação de

informações complementares de interesse do emitente,

impressas tipograficamente no verso da Nota Fiscal, hipótese

em que sempre será reservado espaço, com a dimensão

minima de 10cm x 15cm, em qualquer sentido, para atendimento ao

disposto no § 17 (Convênio de 15-12-70-Sinief, art. 19, §

20, na redação do Ajuste Sinief-2/95, cláusula

segunda, II).";

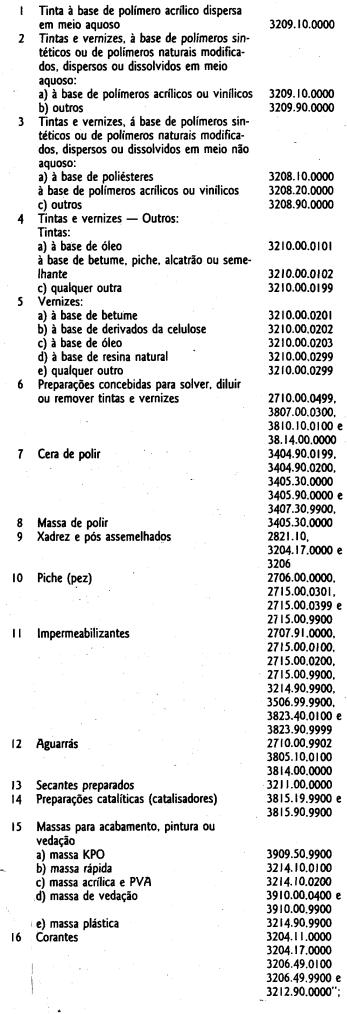

II - ao § 1.ºdo artigo

281-F, o item 15:

"15 - preparações químicas

contraceptivas á base de hormônios ou de espermicidas

(Convênio ICMS-76/94, cláusula primeira. XVI, na redação

do Convênio ICMS-4/95, cláusula segunda, I) - 3006.60;";

III - ao artigo 281-G, o § 2.º, passando o atual

parágrafo único a ser denominado § 1.º:

§ 2.º - A base de cálculo prevista neste artigo será reduzida em 10% (dez por cento) (Convênio ICMS-76/94, cláusula segunda, § 4.º na redação do Convênio ICMS-4/95, clausula primeira, I).":

IV - ao

Titulo II do Livro II, o Capitulo XIV composto do artigo 463-F:

"Capitulo XIV

Do transporte de mercadoria

decorrente de encomendas aéreas internacionais por empresas de

"Courier" ou a elas equiparadas

Artigo 463-F - A

mercadoria ou bem contido em encomenda aérea internacional

transportada por empresa de "courier" ou a ela equiparada,

até sua entrega ao destinatário paulista, será

acompanhada, no seu transporte, do Conhecimento de Transporte Aéreo

Internacional (AWB), da fatura comercial, e da Guia Nacional de

Recolhimento de Tributos Estaduais - GNR, quando devido o imposto

(Convênio ICMS-17/95).

§ 1.º - A Guia

Nacional de Recolhimento de Tributos Estaduais

- GNR referida no

"caput":

1 - será individualizada para cada

destinatário das encomendas;

2 - será a guia

utilizada ainda que o desembaraço aduaneiro tenha sido

processado em território paulista;

3 - será emitida

em favor deste Estado mesmo que o desembaraço aduaneiro ocorra

em Estado diverso;

4 - poderá ser emitida mediante o uso

de sistema eletrônico de processamento de dados.";

§ 2.º

- A Secretaria da Fazenda poderá autorizar que o

recolhimento se faça de forma diversa da estabelecida no item

I do parágrafo anterior.";

V - ás

Disposições Transitórias, o artigo 37:

"Artigo

37 - Enquanto vigorar a aplicação do beneficio fiscal

da isenção previsto no item 47 da Tabela II do Anexo I,

exclusivamente em relação aos produtos indicados nesse

item, fica suspensa a disciplina do diferimento do lançamento

do imposto prevista nos artigos 341, 342, 342-A, 342-B, 342-C e 342-D

deste regulamento (Convênio ICMS-36/92, cláusula

terceira, na redação dada pelo Convênio

ICMS-114/93).";

VI - ao item 2 da Tabela I do Anexo

I, a Nota I, passando a Nota Única a ser denominada Nota 2:

"Nota I - O disposto neste item 2 também se aplica

ás saídas para o exterior, desde que a remessa não

seja onerada pelo Imposto de Exportação (Convênio

ICMS-18/95, cláusula primeira, VII, "c").";

VII - á Nota 2 do item 8 da Tabela I do Anexo I, o

item 3:

"3 - na hipótese do inciso II, não se

exigirá o estorno do crédito do imposto relativo á

entrada de mercadoria para utilização como

matéria-prima ou material secundário na fabricação

ou embalagem de produto beneficiado com a isenção, bem

como a prestação de serviço de transporte,

relacionados com aquelas mercadorias (Convênio ICMS-130/94.

cláusula primeira, § 3.º, na redação

do Convênio ICMS-23/95).";

VIII - à

Tabela I do Anexo I, o item 44:

"44 - Diferença

prevista no item 2 do § 6.º do artigo 39 deste regulamento,

existente entre o valor do imposto apurado com base na taxa cambial

vigente no momento da ocorrência do fato gerador e o valor do

imposto apurado com base na taxa cambial utilizada pela Secretaria da

Receita Federal para cálculo do imposto federal, na importação

de mercadorias ou bens sujeitos ao regime de tributação

simplificada (Convênio ICMS-18/95. cláusula primeira,

VIII).";

IX - à Tabela II do Anexo I, o item

68:

"68 - Recebimento em importação do

exterior realizada pelo Instituto de Pesquisas Tecnológicas do

Estado de São Paulo S.A. - IPT. de equipamentos e materiais

para utilização nos Projetos "Capacitação

Tecnológica em Materiais" e "Análise Química

em Minério e Cerâmica Fina", decorrente de doações

efetuadas (Convênio ICMS-11/95):

I - pe|a Jica -

Japan International Cooperation Agency, em razão do Acordo de

Cooperação Técnica Brasil x Japão

(Decreto n.º 69.008, de 4-8-71 - DOU de 6-8-71);

II -

pelo Governo da República Federal da Alemanha, em razão

do acordo de Cooperação Técnica Brasil x

Alemanha (Decreto n.º 54.075, de 30-7-64, DOU de 4-8-64).

Nota

1 - A isenção prevista neste item 68:

1 - ficará

condicionada à que a importação esteja amparada

por isenção ou alíquota zero dos Impostos de

Importação e sobre Produtos Industrializados;

2 -

alcança os recebimentos das mercadorias constantes nas

Declarações de Importações (DIs) n.ºs

109.206 e 021.713, de 21-2-95 e 22-2-95, respectivamente.

Nota 2

- O disposto neste item 68 terá aplicação até

30 de abril de 1996.";

X - a Tabela II do Anexo I, o

item 69:

"69 - recebimento, por doação, de

produtos importados do exterior, diretamente por órgãos

ou entidades da administração pública. direta ou

indireta, bem como por fundações ou entidades

beneficentes ou de assistência social, que atendam aos

requisitos previstos no artigo 14 do Código Tributário

Nacional (Convênio ICMS-20-95).

Nota 1 - A fruição

do benefício fica condicionada a que:

1 - em relação

à operação, não haja contratação

de câmbio;

2 - a importação não seja

tributada ou o seja com alíquota zero ou, ainda, com isenção

dos Impostos de Importação e sobre Produtos

Industrializados;

3 - os produtos sejam para utilização

na consecução dos objetivos fins do importador;

4 -

haja prévio reconhecimento, em cada caso, da Secretaria da

Fazenda, mediante despacho em requerimento apresentado pela

interessada.

Nota 2 - O disposto neste item 69 terá

aplicação até 31 de dezembro de 1996.";

XI

- à Tabela I do Anexo II, o item 17:

"17 - Fica

reduzida a base de cálculo do imposto incidente na prestação

de serviço de televisão por assinatura, incluído

o serviço de televisão a cabo, de tal forma que a

incidência do imposto resulte na carp tributária de 5%

(cinco por cento) (Convênio ICMS-5/95, cláusulas

primeira e segunda).

Nota 1 - O benefício previsto neste

item 17 e opcional e sua adoção implicará

vedação ao aproveitamento de quaisquer créditos.

Nota 2 - O contribuinte declarará a opção em

termo lavrado no "Registro de Utilização de

Documentos Fiscais e Termos de Ocorrências", devendo a

renúncia a ela ser objeto de novo termo.";

XII -

ao item 149 do Anexo IV, a Nota Única:

"Nota única

- Exclui-se deste item 149 a magnésia eletrofundida,

classificada no código 2519.90.0100 (Convênio

ICMS-29/95).";

XIII - à Tabela II do Anexo IX,

o item 9-A:

"9-A - Rondônia - Protocolo ICMS-9/95, de

4-4-95. a partir de 1.º-5-95.".

Artigo 4.º -

Passam a vigorar com a seguinte redação os incisos I e

'II do artigo 3.º do Decreto 39.725, de 20-12-94:

"I -

a confecção dos impressos de documentos fiscais de

acordo com os modelos aprovados por este artigo será

obrigatória a partir de 1.º de abril de 1995, ressalvado

o disposto no inciso seguinte (Ajuste SINIEF-2/95, cláusula

quarta):

II - até 31 de dezembro de 1995,

poderão ser utilizados os impressos de documentos fiscais

confeccionados nos modelos substituídos (Ajuste SINIEF-2/95,

cláusula quarta):

a) existentes em estoque em 31 de

março de 1995;

b) cuja autorização de

impressão tenha ocorrido até 31 de março de 1995

e desde que a confecção ocorra até 30 de abril

de 1995.".

Artigo 5.º - Passam a vigorar com a

redação que se segue os dispositivos a seguir

mencionados do Decreto n.º 39.102, de 26 de agosto de 1994:

I

- a alínea "b" do inciso III do artigo 2.º,

na redação dada pelo artigo 3.º do Decreto 39.911,

de 5 de janeiro de 1995:

"b) a quantidade de Unidades

Fiscais do Estado de São Paulo UFESPs encontrada será

dividida para pagamento em 6 (seis) parcelas mensais, iguais e

sucessivas, com vencimento no último dia útil de cada

mês, a partir do mês de maio de 1995, inclusive (Convênio

ICMS-76/94, cláusula sexta, § 1.º, 2, na

redação dada pelo Convênio ICMS-4/95, cláusula

primeira, II)";

II - o § 1.º do artigo 2.º

"§ 1.º - A base de cálculo do imposto

devido nos termos deste artigo será o total dos valores de que

trata a alínea "a" do inciso I, incluídos os

valores de frete, seguro, impostos e outros encargos assumidos pela

adquirente, acrescida da parcela resultante da aplicação

do percentual de 42.85% (quarenta e dois inteiros e oitenta e cinco

centésimos por cento) sobre o montante obtido, reduzido o

total do valor correspondente à aplicação do

percentual de 20% (vinte por cento) Convênio ICMS-76/94,

cláusula sexta, § 1.º, I. na redação

do Convênio ICMS-4/95, cláusula primeira, II).".

Artigo 6.º - O estabelecimento paulista a que se

refere o "caput" do artigo 2.º do Decreto n.º

39.102, de 26 de agosto de 1994, sem prejuízo do cumprimento

do disposto naquele artigo, observará o que segue (Convênio

ICMS-76/94, cláusula sexta, na redação do

Convênio ICMS-4/95, cláusula primeira, II):

I -

relativamente ao estoque existente no dia 30 de abril de 1995 de

preparações químicas contraceptivas à

base de hormônios ou de espermicidas de que trata o item 15 do

§ 1.º do artigo 281-F, na redação dada por

este decreto, elaborará relação para entrega na

repartição fiscal até o dia 31 de maio de 1995,

observando as demais normas contidas no citado artigo 2.º:

II

- entregará, além da relação

mencionada no inciso anterior, na repartição fiscal a

que estiver vinculado, até o dia 31 de maio de 1995, documento

complementar e retificativo da relação que foi entregue

nos termos do artigo 2.º do Decreto 39.102, de 26 de agosto de

1994, em 2 (duas) vias, consistente no seguinte demonstrativo:

a)

a base de cálculo do imposto indicada na relação

de que trata o mencionado artigo 2.º do Decreto 39.102, de 26 de

agosto de 1994;

b) o valor resultante da aplicação

do percentual de 20% (vinte por cento) sobre a base de cálculo

referida na alínea anterior;

c) a base de cálculo

do imposto resultante do valor previsto na alínea "b"

deduzido daquele indicado na alínea "a";

d) o

valor do imposto devido resultante da aplicação da

alíquota vigente para as operações internas

sobre a base de cálculo referida na alínea anterior;

e) o valor do crédito eventualmente aproveitado,

informado na relação de que trata o artigo 2.º do

Decreto 39.102, de 26 de agosto de 1994, exceto para o contribuinte

enquadrado no regime de estimativa, hipótese em que o cálculo

do valor do crédito eventualmente aproveitado deverá

ser refeito para obedecer o limite de 50% do valor do imposto devido

indicado na alínea "d";

f) o valor do

imposto a recolher, obtido deduzindo do valor indicado na alínea

"d" o crédito previsto na alínea anterior;

g) o valor do imposto a recolher convertido em quantidade

de Unidades Fiscais do Estado de São Paulo - Ufesps pelo valor

dessa unidade em 30 de setembro de 1994;

III -

relativamente ao estoque apurado em 30 de setembro de 1994, tendo em

vista a redução no valor do imposto devido e ao

recálculo das parcelas, decorrente da nova redação

dada ao § 1.º do artigo 29 do Decreto 39.102, de 26 de

agosto de 1994, caso o contribuinte já tenha recolhido uma ou

mais parcelas deste imposto, calculado segundo redação

anterior dada a citada alínea "b", poderá

abater o valor pago, em quantidade de Unidades Fiscais do Estado de

São Paulo Ufesps, da primeira parcela ou das subsequentes, se

for o caso, fazendo o demonstrativo do abatimento na própria

guia de recolhimentos relativa a cada parcela.

Artigo 7.º

- A isenção concedida às saídas de

veículo automotor com adaptação e

características especiais indispensáveis ao uso do

adquirente paraplégico ou portador de deficiência de que

trata o item 40 da Tabela II do Anexo I do Regulamento do

Imposto de Circulação de Mercadorias e Prestação

de Serviços - RICMS aplica-se aos pedidos formulados ate 31 de

março de 1995, nos termos da Nota I do referido item 40, desde

que a saída ocorra até 30 de junho de 1995 (Convênio

ICMS-16/95).

Parágrafo único - O disposto neste artigo não autoriza a restituição ou compensação de importâncias já recolhidas.

Artigo

8.º -

O disposto no inciso II do artigo 1.º do Decreto n.º

39.102, de 26 de agosto de 1994, que acrescenta os artigos 281-H e

281-I ao Regulamento do Imposto de Circulação de

Mercadorias e Prestação de Serviços-RICMS,

relativamente à instituição da substituição

tributária nas operações com tintas, vernizes e

outros produtos da indústria química entrará em

vigor em 1.º de junho de 1995 (Convênio ICMS-74/94.

cláusula nona, na redação do Convênio

ICMS-28/95. cláusula primeira, II).

Artigo

9.º -

Ficam revogados os dispositivos adiante enumerados do Regulamento do

Imposto de Circulação de Mercadorias e Prestação

de Serviços-RICMS:

I

-

o § 7.º - do artigo 117 (Ajuste SINIEF-2/95, cláusula

terceira);

II

-

a alínea "b" do inciso III do artigo 188 (Ajuste

SlNIEF-5/94. cláusula terceira).

III

-

os artigos 21, 22 e 26 das Disposições Transitórias;

IV

-

a Nota 4 do item 14 da Tabela II do Anexo II.

Artigo

10 -

Este decreto entrará em vigor em 1.º de maio de 1995,

exceção feita aos dispositivos adiante enumerados, que

produzirão efeitos a partir das datas indicadas:

I

-

1.º de Janeiro de 1995, o inciso II do artigo 9º;

II

-

7 de abril de 1995, os incisos III, IV e L do artigo 2º, o

inciso I do artigo 3º, o artigo 4º e o inciso I

do artigo 9º;

III

-

27 de abril de 1995, os incisos I, V, X. XI. XII. Xlll. XVIII e

XL do artigo 2.º, os incisos VI. VII, VIII, IX, X, XI e XII do

artigo 3º;

IV

-

publicação deste decreto, o artigo 1º, os incisos

II, XIV e 'LI do artigo 2º, os incisos IV, V e Xlll do artigo

3º, artigos 6º, 7º e 8º e os incisos III e IV do

artigo 9º;

V

-

1º de junho de 1995, os incisos VI e VII do artigo 2º;

Palácio dos Bandeirantes, 19 de maio de 1995.

MÁRIO

COVAS

Yoshiaki Nakano

Secretário da Fazenda

Robson Marinho

Secretário-Chefe da Casa Civil

Antonio Angarita

Secretário do Governo e Gestão

Estratégica

OFÍCIO GS-CAT N.º 438/95

Senhor Governador,

Tenho a honra de encaminhar a

Vossa Excelência a inclusa minuta de decreto que aprova o

Protocolo ICMS-12/95, introduz alterações no

Regulamento do Imposto de Circulação de Mercadorias e

de Prestação de Serviços - RICMS e estabelece

providências correlatas

As alterações

referidas ocorrem, basicamente, para adequar a mencionada legislação

as disposições dos Convênios celebrados em

Brasília, DF, em 4 de abril próximo passado e já

ratificados por Vossa Excelência por meio do Decreto nº

40.050, de 19 de abril de 1995

Apresento, assim, resumidas

explicações sobre os dispositivos que compõem a

minuta anexa:

O artigo 1º aprova o Protocolo ICMS-12/95, de

4 de abril de 1995, que aprovou o Manual de Orientação

para os contribuintes usuários de sistema eletrônico de

processamento de dados na emissão de documentos fiscais e

escrituração de livros fiscais. O

artigo 2.º

altera a redação de diversos dispositivos do citado

regulamento, como segue:

1 - o inciso I altera o item 2 do §

6.º do artigo 39, que trata da base de cálculo do ICMS na

importação de mercadorias, para adequar o dispositivo a

isenção conferida pelo item 44 da Tabela I do Anexo I,

acrescentado pelo artigo 3.º desta minuta e comentado no

transcorrer do presente,

2 - o inciso II dá nova

redação ao inciso II do artigo 41, para estabelecer

que, nas transferências interestaduais de mercadorias oriundas

de estabelecimento industrial, o valor do custo da mercadoria

produzida deve ser atualizado monetariamente na data de ocorrência

do fato gerador, para evitar a defasagem no valor do imposto devido

nessas operações,

3 - os incisos III e IV,

promovem, respectivamente, alteração em diversos

dispositivos do artigo 114 e no § 4.º do artigo 175, para

aperfeiçoar as regras decorrentes da padronização

da Nota Fiscal, promovida pelo Ajuste SINIEF-3/94, de 29 de setembro

de 1994;

4 - o inciso V modifica o inciso II do artigo 267,

que atribui ao remetente de outro Estado responsabilidade pelo

pagamento do imposto devido por revendedor não-inscrito,

situado em território paulista, que comercialize mercadorias

exclusivamente para consumidor final, para estender tal

responsabilidade aos casos em que as mercadorias são

comercializadas em banca de jornal ou revista,

5 - os incisos VI

e VII alteram, respectivamente, o § 1º do artigo 281-H

e o artigo 281-1, para incluir novos produtos entre aqueles sujeitos

ao regime de substituição tributária de tintas,

vernizes e outros produtos químicos e reduzir de 40% para 35%

o percentual de margem de lucro, a ser aplicado na apuração

da base de cálculo. Essa sistemática entrará em

vigor em 1º de junho próximo futuro,

6 - o

inciso VIII modifica o § 3º do artigo 18 das

Disposições Transitórias, prorrogando para 30 de

abril de 1996 o prazo de vigência do crédito de 20%

outorgado a estabelecimentos industriais adquirentes de máquinas,

aparelhos e equipamentos industriais com o beneficio comentado no

item 15 a seguir,

7 - o inciso IX altera o artigo 23 das

Disposições Transitórias, prorrogando para 30 de

abril de 1996 a redução de 100% na base de cálculo

da exportação de farelo de gérmen de milho,

produto semi-elaborado,

8 - o inciso X modifica o item 10 da

Tabela I do Anexo I, que trata da isenção para as

importações de máquinas e equipamentos por

empresas jornalísticas, editoras de livros e prestadoras de

serviços de radiodifusão, para deixar expresso que o

benefício somente se aplica às empresas em que haja

preponderância daquelas atividades, coibindo os abusos que

estão ocorrendo em relação a essas operações,

9 - os incisos XI, XII e XIII, mediante alteração

nos itens 13, 14 e 15 Tabela 1 do Anexo I, estabelecem nova

disciplina a diversas situações em que o ICMS é

isento, envolvendo bens e mercadorias provenientes ou destinadas ao

exterior, com ampliação das hipóteses de

isenção;

10 - o inciso XIV dá nova

redação ao item 47 Tabela 1 do Anexo I, para prorrogar

até 30 de abril de 1996 a isenção concedida às

saídas internas de insumos agropecuários, além

da inclusão neste benefício de outros produtos dessa

mesma natureza que atualmente estão contemplados com

diferimento do imposto;

11 - o inciso XV modifica as Notas 4

e 5 do item 49 da Tabela II do Anexo I, para disciplinar a isenção

concedida às saídas internas de insumos agropecuários.

A disciplina atual é de diferimento nessas operações

com dispensa de pagamento do imposto, quando da sua interrupção.

Ocorre que, em decorrência de equivocada interpretação

da cláusula quarta do Convênio ICMS-36/92, de 03.04.92,

alguns contribuintes estão de aproveitando de crédito

indevido do imposto. Para sanar essa irregularidade impõe-se a

alteração da referida disciplina, fundada no próprio

Convênio ICMS-36/92,

12 - o inciso XVI altera a Nota 2

do item 50 da Tabela II do Anexo I, prorrogando para 30 de abril de

1997 a isenção para as doações de

mercadorias à Secretaria da Educação, para

distribuição, também a título gratuito, à

rede oficial de ensino,

13 - o inciso XVII da nova redação

ao item 62 da Tabela II do Anexo I, prorrogando para 30 de abril de

1996 a isenção na saída de alimentos promovida

pela CONAB, em doação a SUDENE, para distribuição

à população carente do Nordeste,

14 - o

inciso XVTI1 altera a Nota 2 do item 6 da Tabela I do Anexo II,

que trata da redução de base de cálculo na

aquisição de produtos por empresas vinculadas ao

Programa BEFIEX, para dispensar o estorno o crédito fiscal em

operações no mercado interno realizadas com o referido

benefício.

15 - o inciso XIX modifica o item 8 da

Tabela II do Anexo II, com o propósito de prorrogar até

30 de abril de 1996 a redução de base de cálculo

concedida às operações internas e interestaduais

com máquinas e equipamentos industriais e implementos

agrícolas, para estimular a aquisição de bens de

capital destinados à modernização de indústrias

e da atividade agropecuária,

16 - os incisos XX e XXI

alteram, respectivamente, a Nota 5 do item 14 e a Nota 2 do item 15,

ambos da Tabela II do Anexo II, prorrogando para 30 de abril de 1996

a redução de base de cálculo nas operações

interestaduais com insumos agropecuários,

17 - o

inciso XXII modifica o item 16 da Tabela II do Anexo II,

prorrogando até 30 de abril de 1997 a redução de

base de cálculo concedida às operações

internas com diamantes e esmeraldas,

18-o inciso XXIII da

nova redação ao item 21 da Tabela II do Anexo II,

prorrogando para 30 de abril de 1996 a redução de base

de cálculo nas operações internas com pó

de alumínio, de forma que a carga tributária seja

equivalente a 12%,

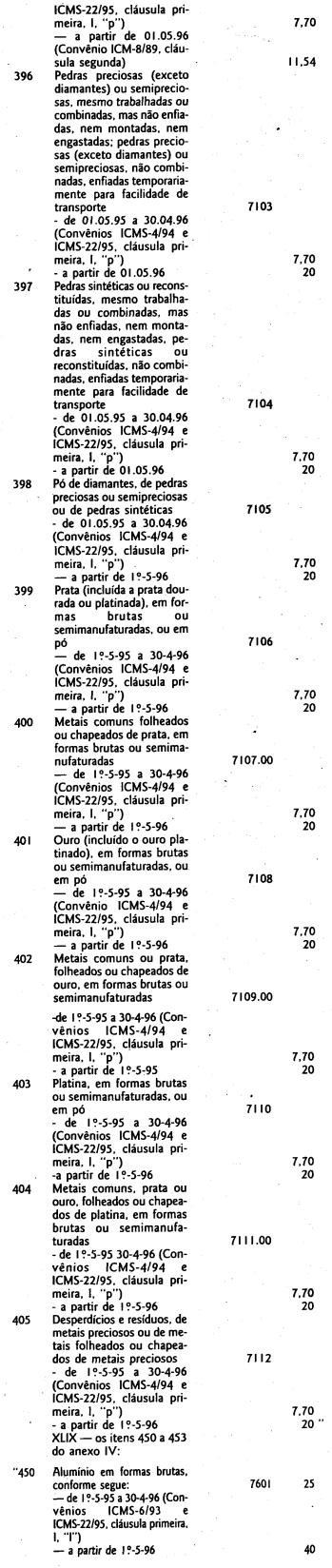

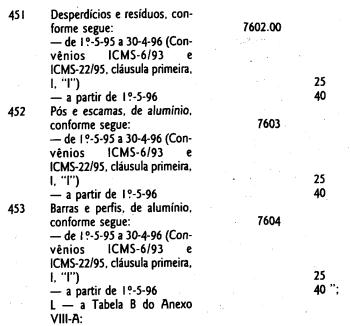

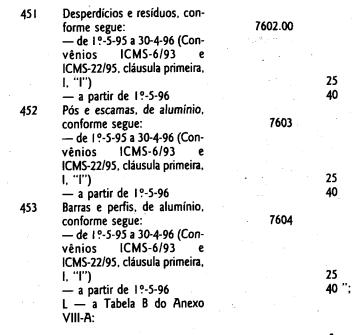

19 - o inciso XXIV altera os itens 11 a

14 e 16 do Anexo IV, prorrogando até 30 de abril de 1996 a

redução de base de cálculo em 80% nas

exportações de pescados (produtos semi-elaborados), em

substituição à tributação

estabelecida pelo Convênio ICMS-15/91, de 25 de abril de 1991,

20 - o inciso XXV da nova redação ao do

subitem 56 1 do Anexo IV, prorrogando para 30 de abril de 1996 a

redução de base de cálculo nas exportações

de açafrão-da-terra (curcuma), produto semi-elaborado,

em substituição à tributação

estabelecida pelo Convênio ICMS-15/91,

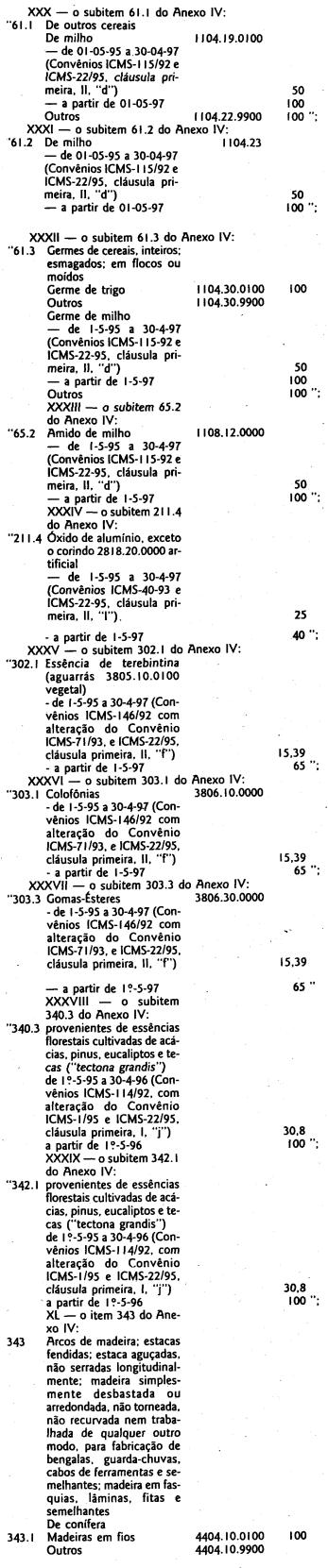

21 - os

incisos XXVI, XXVII, XXVIII, XXIX, XXX, XXXI, XXXII e XXXTII

modificam, respectivamente os subitens 59 1, 59 2, 60 3, 60 7, 61 1,

61 2, 61.3 e 65 2 do Anexo IV, prorrogando para 30 de abril de 1997 a

redução de base de cálculo nas exportações

de diversos subprodutos de milho (semi-elaborados), em substituição

à tributação estabelecida pelo Convênio

ICMS-15/91,

22 - o inciso XXXIV modifica o subitem 211 4 do

Anexo IV, prorrogando para 30 de abril de 1997 a redução

de base de cálculo nas exportações de óxido

de alumínio, produto semi-elaborado, em substituição

à tributação estabelecida pelo Convênio

ICMS-15/91,

23 - os incisos XXXV, XXXVI e XXXVTI alteram,

respectivamente, os subitens 302.1, 303.1 e 303.3 do Anexo IV,

prorrogando para 30 de abril de 1997 a redução de base

de cálculo nas exportações de colofônia,

terebintina e gomas-ésteres, subprodutos da goma resina

incluídos na lista dos semi-elaborados, em substituição

a tributação estabelecida pelo Convênio

ICMS-15/91,

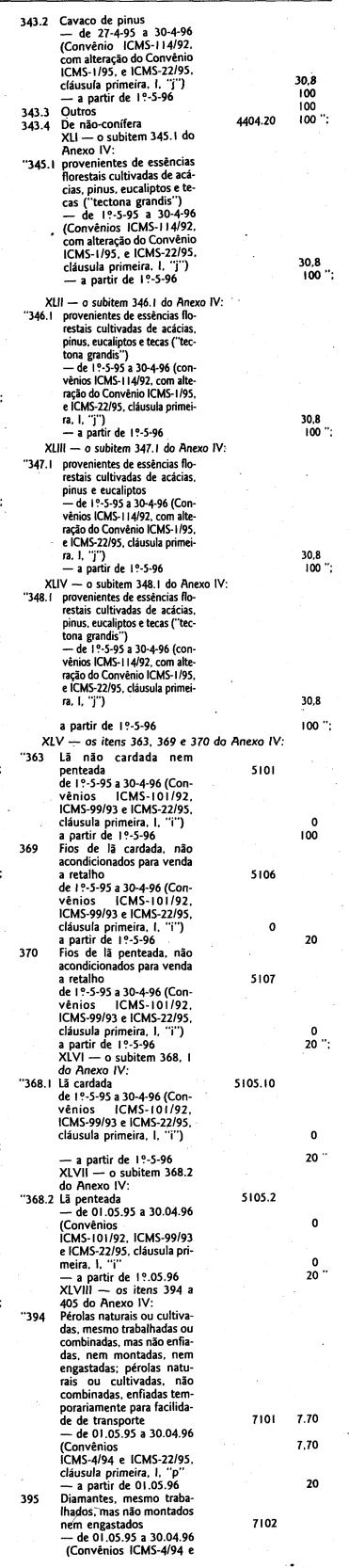

24 - os incisos XXXVIII, XXXIX, XL, XLI,

XLfl, XLIII e XLIV modificam, respectivamente, os subitens 340.3,

342.1, 343, 345.1, 346.1, 347.1 e 348.1 do Anexo IV, prorrogando para

30 de abril de 1996 a redução de base de cálculo

para 30,8% nas exportações de diversos tipos de madeira

provenientes de essências florestais cultivadas de acácias,

pinus, eucalipto e tecas (semi-elaborados), em substituição

a tributação estabelecida pelo Convênio

ICMS-15/91, além de conferir igual redução de

base de cálculo para os cavacos de pinus (item 343),

25 -

os incisos XLV, XLM e XL VII dão nova redação,

respectivamente, aos itens 363, 369 e 370, e aos subitens 368.1 e

368.2 do Anexo TV, para prorrogar até 30 de abril de 1996 a

redução de base de cálculo nas exportações

de diversos subprodutos de lã (semi-elaborados), em

substituição a tributação estabelecida

pelo Convênio ICMS15/91,

26 - o inciso XLVIII altera

os itens 394 a 405 do Anexo IV, prorrogando ate 30 de abril de 1996 a

redução de base de cálculo nas exportações

de diversos produtos semi-elaborados derivados de pedras preciosas,

semipreciosas, sintéticas, ou de metais preciosos, em

substituição a tributação estabelecida

pelo Convênio ICMS-15/91,

27-o inciso XLIX modifica os

itens 450 a 453 do Anexo IV, prorrogando para 30 de abril de 1996 a

redução de base de cálculo nas exportações

de produtos semielaborados derivados do alumínio, em

substituição à tributação

estabelecida pelo Convênio ICMS-15/91,

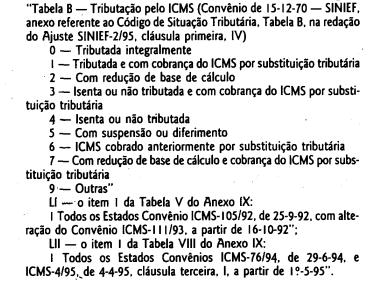

28 - o inciso L

altera a Tabela B do Anexo VIII-A, que identifica os códigos

de situação tributária previstos no novo modelo

padrão de Nota Fiscal, em decorrência do acréscimo

de um novo código a referida tabela,

29 - o inciso LI

modifica o item 1 da Tabela V do Anexo IX, unicamente para atualizar

a fundamentação legal do dispositivo que relaciona os

Estados com os quais São Paulo mantém acordo para

instituir a substituição tributária em operações

interestaduais com combustível e derivados de petróleo.

DECRETO N. 40.101, DE 24 DE MAIO DE 1995

Introduz alterações no Regulamento do Imposto de Circulação de Mercadorias e de Prestação de Serviços RICMS, e dá outras providências

Retificações

do D.O. de 25-5-95

Artigo 2.º

IV - o § 4º do

artigo 175:

"§ 4º

3 - a inclusão, na

parte

Onde se lê:

desde que determinads ou autorizadas

Leia-se:

desde que determinadas ou autorizadas

VI -o §

1º do artigo 281-H:

"§ 1.º

Tintas e

vernizes,

Onde se lê:

à base de polímeros

acrílicos ou vinílicos

Leia-se:

b) à

base de polímeros acrílicos ou vinílicos

4

Tintas e vernizes - Outros:

Onde se lê:

à base

de betume, piche, alcatrão ou semelhante

Leia-se:

b) à

base de betume, piche, alcatrão ou semelhante

XIV - o item

47 da Tabela II do Anexo I:

"4747.

3 - ração

animal,

Onde se lê:

com destinação

exclusiva a uso na pecuária, apicuária, apicultura,

Leia-se:

com destinação exclusiva a uso na

pecuária, apicultura,

47.6 milho; sorgo;

Onde se lê:

farinha de peixe; de ostra,

Leia-se:

farinha de peixe, de

ostra,

47.10 enzimas preparadas

Onde se lê:

NOTA I

- Relativamente ao disposto no subitem 47.3

I - entende-se por:

a) Ração Animal, qualquer

b) Concentrado,

Leia-se:

Nota I - Relativamente ao disposto no subitem 47.3:

I -

entende-se por:

a) RAÇÃO ANIMAL, qualquer

b)

CONCENTRADO,

XVIII - a Nota 2 do item 6 da Tabela I do Anexo II:

"Nota 2 - Na hipótese do inciso II:

I - o

fornecedor

Onde se lê:

prevista no item I da nota

anterior.

Leia-se:

prevista no item I da nota anterior;

XXII - o item lê da Tabela II do Anexo II:

Onde se lê:

"lê - ica reduzida em

Leia-se:

"lê

- Fica reduzida em

XXXII - o subitem 61.3 do Anexo IV:

"61.3

Onde se lê:

(Convênios ICMS-115-92 e ICMS-22-95.

Leia-se:

(Convênios ICMS-115/92 e ICMS-22/95, XXXIII -

o subitem 65.2 do Anexo IV: "65.2

Onde se lê:

(Convênios ICMS-115-92 e ICMS-22-95.

Leia-se:

(Convênios ICMS-115/92 e ICMS-22/95, XXXIV - o subitem

211.4 do Anexo IV: "211.4

Onde se lê:

(Convênios

ICMS-40-93 e ICMS-22-95, Leia-se:

(Convênios ICMS-40/93 e

ICMS-22/95, XL - o item 343 do Anexo IV:

Onde se lê:

343

Arcos de madeira; estacas fendidas; estaca aguçadas,

Leia-se:

"343 Arcos de madeira: estacas fendidas; estacas aguçadas

XLVIII - os itens 394 a 405 do Anexo IV: "394 Pérolas

naturais

Onde se lê:

para facilidade de transporte 7101

7.70 -de 01.05.95 a 30.04.96 7,70

Leia-se: para facilidade de

transporte 7101 - de 01.05.95 a 30.04.96 7.70 402

Onde se lê:

- a partir de 1.º-5-95

Leia-se:

- a partir de

1.º-5-96 404

Onde se lê:

de 1.º-5-95 30-4-96

Leia-se:

de l.º-5-95 a 30-4-96

Artigo 3.º - X

- á Tabela II do Anexo I, o item 69: "69

Onde se

lê:

(Convenio ICMS-20-95).

Leia-se:

(Convênio

ICMS-20/95).

Artigo 5.º - II

- o § 1.º do

artigo 2.º:

"§ 1.º - A base

Onde se lê:

Convênio ICMS-76/94.

Leia-se:

(Convênio

ICMS-76/94.