DECRETO N. 40.670, DE 16 DE FEVEREIRO DE 1996

Introduz alterações no Regulamento do Imposto sobre Ope rações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS

MÁRIO

COVAS, Governador do Estado de São Paulo, no uso de suas

atribuições legais e considerando o disposto na Lei n.°

6.374, de 1.° de março de 1989, alterada pela Lei n.°

9.329. de 26 de dezembro de 1995,

Decreta:

Artigo 1. º

- Passam a vigorar com a redação que se segue os

dispositivos adiante enumerados do Regulamento do Imposto sobre

Circulação de Mercado rias e sobre Prestação

de Serviços, aprovado pelo Decreto n.° 33.118, de 14 de

março de 1991.

I - o § 7.° do artigo 54:

"§ 7.° - Para aplicação da alíquota

prevista no item 11 do § 1.°:

I - nas Notas

Fiscais relativas à comercialização da

mercadoria o contribuinte deve indicar:

a) tratando-se da

indústria fabricante do produto, o número da portaria

conjunta dos Ministérios da Ciência e Tecnologia e da

Fazenda que concedeu isenção do Imposto sobre Produtos

Industrializados (IPI);

b) tratando-se dos demais comerciantes,

além da indicação referida no item anterior, a

identificação do fabricante e o número da Nota

Fiscal relativa à aquisição original da

indústria, ainda que a operação seja realizada

entre comerciantes;

2 - cada estabelecimento adquirente da

mercadoria deve exigir do seu fornecedor as indicações

referidas no item anterior.";

II - o artigo 227:

"Artigo 227 - A guia de informação será

entregue no prazo constante na Tabela 1 do Anexo VI deste

regulamento (Lei 6.374-89, artigo 56, §§ 1.° e 2.°.

e Convênio de 15-12-70 - SINIEF, art. 81).";

III -

o inciso II do artigo 394:

"II - a qualquer estabelecimento

não abrangido no inciso anterior que receber essa mercadoria

diretamente de outro Estado. observado o disposto no § 3.°

do artigo 392.";

IV - a alínea "a"

do inciso VII do artigo 592:

"a) falta de entrega de guia

de informação - multa equivalente ao valor de 100 (cem)

UFESPs: após o décimo dia útil - multa de 2%

(dois por cento) do valor das operações de saída

ou das prestações de serviço realizadas no

período, aplicada cumulativamente com a anterior multa

equivalente ao valor de 100 (cem) UFESPs: inexistindo operações

de saída ou prestações de serviço - multa

equivalente ao valor de 100 (cem) UFESPs. aplicada cumulativamente

com a anterior multa equivalente ao valor de 100 (cem) UFESPs; em

qualquer caso, as multas serão aplicadas por guia não

entregue (Lei 6.374-89, art. 85. VII, "a", na redação

da Lei 9.329-95, art. 1.°, V);";

V - a Tabela III

do Anexo VI:

"Tabela III do Anexo VI

PRAZOS -

RECOLHIMENTO DAS PARCELAS MENSAIS REGIME DE ESTIMATIVA

Item

Código de Atividade Econômica Prazo de recolhimento

Dia

do mês subsequente ao de referência I Todos os

códigos 16

Artigo 2.º - Ficam acrescentados os

dispositivos adiante enumerados ao Regulamento do Imposto de

Circulação de Mercadorias e de Prestação

de Serviços - RICMS, aprovado pelo Decreto n.° 33.118. de

14 de março de 1991, com a redação que se segue:

I - o item 13 ao § 1.° do artigo 54:

"13

- 12% (doze por cento) nas operações com ferros e aços

não planos comuns arrolados no § 8.° (Lei 6.374/89,

art. 34, § 1.°, 13, na redação da Lei

9.329/95. art. 2.°.I).";

II - às

Disposições Transitórias, o artigo 39:

"Artigo

39 - Até 31 de maio de 1996, o estabelecimento enquadrado no

Código de Atividade Econômica (CAE) 42.000 poderá

transferir crédito acumula do, existente em sua escrita fiscal

até a data da publicação deste decreto. para

estabelecimento fornecedor, a título de pagamento de aquisição

de veículo auto motor para transporte de mercadorias, novo,

com capacidade máxima de carga superior a 5 (cinco) toneladas.

destinado a integrar o seu ativo imobilizado (Lei 6.374-89. artigo

46).

Parágrafo único - A permissão prevista neste artigo alcança inclusive a transferência de crédito acumulado para estabelecimento industrializador, a título de pagamento de eventual adaptação do veículo que o aperfeiçoe para o uso a que é destinado".

Artigo 3.º

- Fica revigorado, com a redação que se segue, o §

8.° do artigo 54 do Regulamento do Imposto de Circulação

de Mercadorias e de Prestação de Serviços -

RICMS, aprovado pelo Decreto n.° 33.118, de 14 de março de

1991:

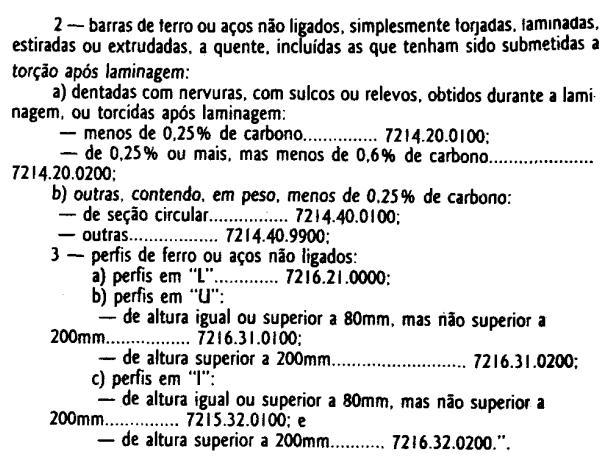

"§ 8.° - A alíquota prevista no item

13 do § 1.° aplicar-se-á, segundo a Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH. às

operações com as seguintes mercadorias (Lei 6.374-89,

art. 34, § 7.°, na redação da Lei 9.329-95,

art. 2.°. II):

I - fio - máquina de ferro ou

aços não ligados:

Artigo 4.º

- Este decreto entrará em vigor

na data de sua publicação, exceto em relação

aos dispositivos adiante enumerados, cujos efeitos ocorrerão a

partir das datas indicadas:

I -

1.º de Janeiro de 1996. os incisos I e V do artigo 1º, o

inciso I do artigo 2.º e o artigo 3º;

II

-

1.º de maio de 1996, o inciso IV do artigo 1.º

Palácio

dos Bandeirantes, 16 de fevereiro de 1996

MÁRIO COVAS

Yoshiaki Nakano

Secretário da Fazenda

Robson

Marinho

Secretário-Chefe da Casa Civil

Antonio

Angarita

Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão

Estratégica, aos 16 de fevereiro de 1996.

OFÍCIO

GS-CAT N.º 133-96

Senhor Governador.

Tenho a honra de

encaminhar a Vossa Excelência a inclusa minuta de decreto que

introduz alterações no Regulamento do Imposto sobre

Circulação de Mercadorias e sobre Prestação

de Serviços - RICMS.

Referidas alterações,

basicamente, são as necessárias para atualizar o

regulamento as disposições da recente Lei n.°

9.329. de 26 de dezembro de 1995.

Assim, são aquelas

constantes nos incisos I e IV do artigo 1.º , no inciso I do

artigo 2.º e no artigo 3.º.

Resumidamente, são

as seguintes:

O inciso I do artigo 1.º traz disciplina sobre

a aplicação da alíquota de 7% (sete por cento)

nas operações internas com os produtos da industria de

processamento eletrônico de dados:

O inciso II do

mencionado artigo promove uma correção técnica

na redação efetuada pelo recente Decreto n.°

40.643, de 29 de janeiro de 1996, no artigo 227;

O inciso III do

mesmo artigo também corrige tecnicamente a redação

do inciso II do artigo 394, tendo em vista que a redação

alterada se referia ao parágrafo único do artigo 392.

quando o correto é menção ao § 3.º

O

inciso IV do referido artigo cuida da multa aplicada em decorrência

da não entrega da GIA pelo contribuinte, no prazo legal, tendo

em vista a futura implantação do novo sistema

eletrônico de entrega de GIAs, por isso que sua entrada em

vigor está fixada para 1.º de maio de 1996;

O inciso

V do citado artigo altera a Tabela III do Anexo VI, com o objetivo de

dilatar o prazo de recolhimento, da parcela mensal de estimativa,

buscando igualar o tratamento dado ao contribuinte enquadrado no

regime de estimativa ao tratamento dispensado ao contribuinte

enquadrado no regime periódico de apuração do

imposto. que usufrui de prazo que se estende para o mês

subsequente ao de referência:

O inciso I do artigo 2.º

e o artigo 3.º que decorrem da Lei n.° 9.329-95.

retromencionada, dispõem sobre as operações

internas com ferros e aços não planos para fixar a

alíquota de 12% (doze por cento) nas operações

internas com essas mercadorias;

O inciso II do artigo 2.º

permite a transferência de crédito acumulado pelos

estabelecimentos frigoríficos, enquadrados no Código de

Atividade Econômica 42.000, na aquisição de

veículo automotor para transporte de mercadorias, novo, com

capacidade máxima de carga superior a 5 (cinco) toneladas,

destinado ao seu ativo imobilizado. A medida e necessária,

tendo em vista a difícil situação financeira

pela qual passam os frigoríficos, permitindo assim a

utilização do crédito acumulado para a renovação

de sua frota.

O artigo 4° dispõe sobre a vigência

dos dispositivos comentados. Com essas justificativas e propondo a

edição de decreto conforme a minuta, aproveito o ensejo

para reiterar-lhe meus protestos de estima e alta consideração.

Yoshiaki Nakano

Secretário da Fazenda

Excelentíssimo Senhor

Doutor MÁRIO COVAS

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes