DECRETO N. 42.821, DE 19 DE JANEIRO DE 1998

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação e dá outras providências

MÁRIO COVAS, Governador do Estado de São Paulo, no uso de suas atribuições legais e de acordo com os Convênios ICMS-101/97, 102/97, 119/97, 121/97, 123/97, 128/97 e 130/97, os Ajustes SINIEF-06/97 e 10/97, celebrados no Rio de Janeiro, RJ, em 12.12.97, ratificados ou aprovados pelo Decreto 42.767, de 30.12.97, o artigo 28-A, § 8.º, da Lei 6.374, de 1º.3.89, acrescentado pela Lei 9.794, de 30.9.97, e os artigos 1º e 2º da Lei 9.903, de 30.12.97,

Artigo 1.º

- Passam a vigorar com a seguinte redação os

dispositivos adiante enumerados do Regulamento do Imposto sobre

Circulação de Mercadorias e sobre Prestação

de Serviços, aprovado pelo Decreto 33.118, de 14-3-91:

I

- o inciso I do artigo 54:

"I - nas operações

ou prestações internas ou naquelas que se tiverem

iniciado no exterior (Lei 9.903/97, art. 1º):

a) 18%

(dezoito por cento) até 31 de dezembro de 1998;

b)

17% (dezessete por cento), a partir de 1º de janeiro de 1999;";

II - o item 9 do § 9º do artigo 54:

"9

- postes 6810.99.00 (Lei 6.374/89, art.34, § 1º, 15,

"I"; na redação dada pela Lei 9.903/97,

art.22);";

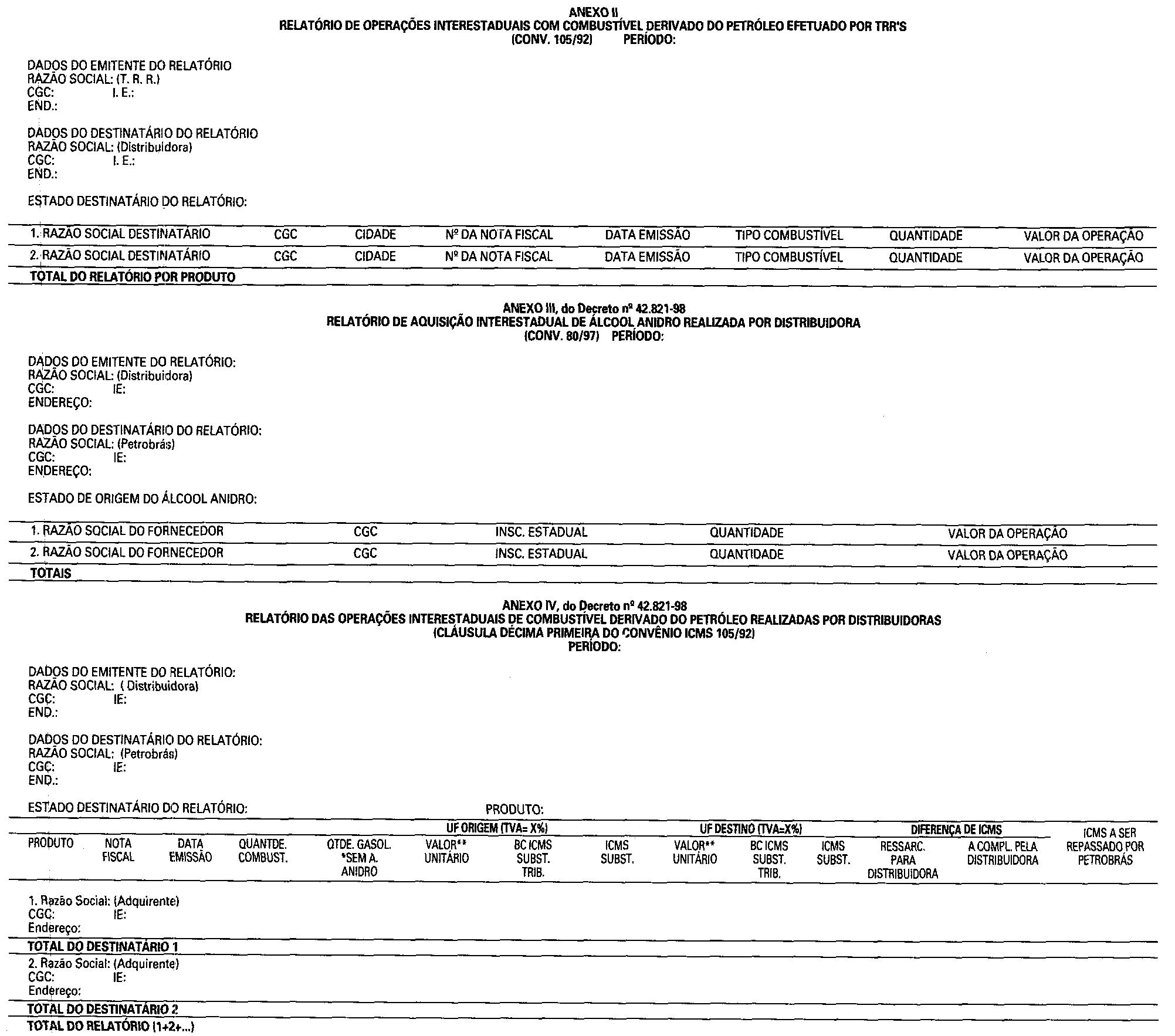

III - o inciso II do artigo 392-C:

"II

- elaborar o relatório mensal "Anexo II Relatório

de Operações Interestaduais com Combustível

Derivado do Petróleo Efetuado por TRRs", por fornecedor,

em 4 (quatro) vias, conforme modelo constante no Anexo X (Convênio

ICMS-105/92, cláusula nona, II, acrescentada pelo Convênio

ICMS-111/93, cláusula segunda, com alteração dos

Convênios ICMS-3/97, cláusula primeira, II, e 130/97,

cláusula primeira, I);";

IV - o parágrafo

único do artigo 392-C, que passa a denominar-se §

1º, com a seguinte redação:

"§ 1º

- Na hipótese deste artigo, não sendo o fornecedor o

estabelecimento que reteve o imposto, esse fornecedor, com base na

sua via da relação do demonstrativo, referida na alínea

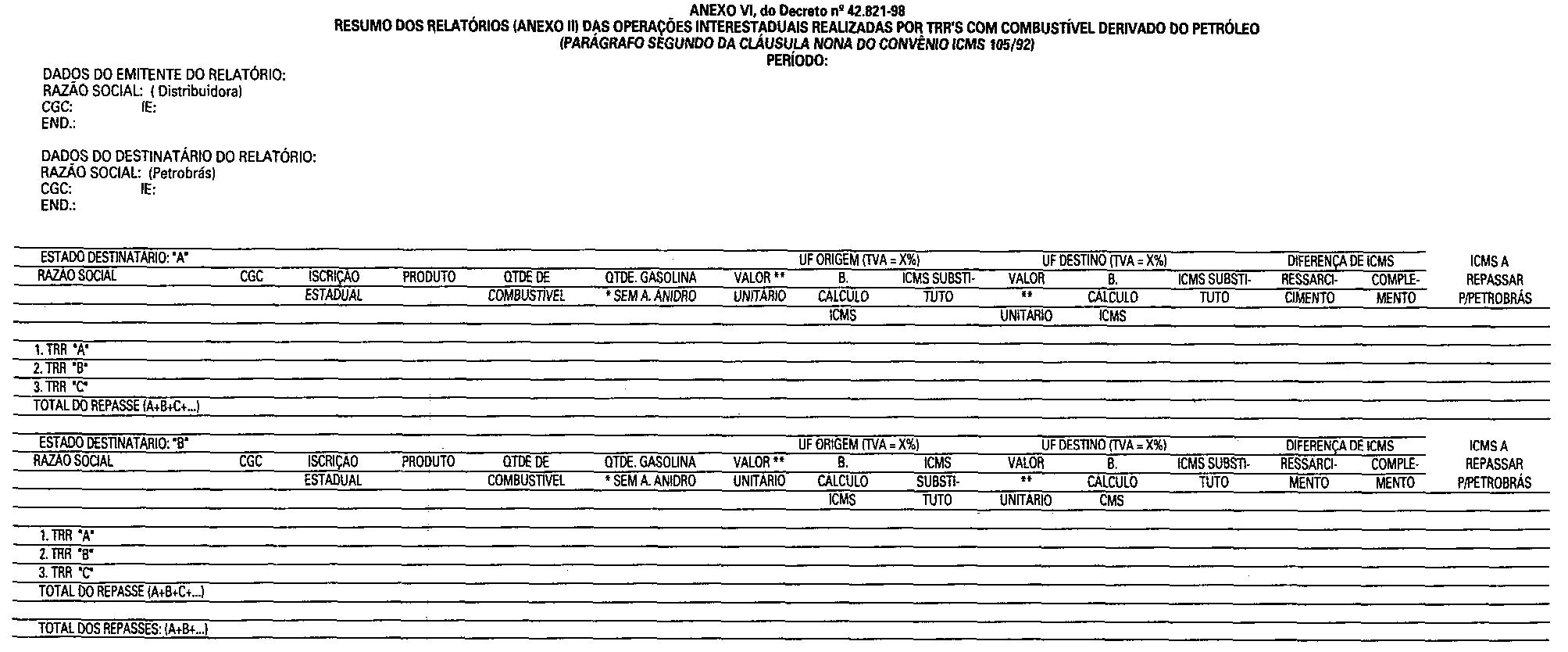

"c" do inciso III, deverá elaborar o relatório

"Anexo VI Resumo dos Relatórios (Anexo II) das Operações

Interestaduais Realizadas por TRRs com Combustível Derivado do

Petróleo", conforme modelo constante no Anexo X, e

entregá-lo até o dia 5 (cinco) do mês subsequente

ao sujeito passivo por substituição, remetendo cópia

para o fisco deste Estado (Convênio ICMS-105/92, cláusula

nona, § 2.º, acrescentado pelo Convênio

ICMS111/93, cláusula segunda, alterado pelo Convênio

ICMS-130/97, cláusula primeira,I).";

V - os

incisos I, III e V do artigo 392-D:

"I - calcular o imposto

devido na operação, em decorrência da

substituição tributária, vedado destacá-lo

no campo próprio da Nota Fiscal, conforme segue (Convênio

ICMS-105/92, cláusula primeira, I, acrescentada pelo Convênio

ICMS-3/97, cláusula segunda, II, com alteração

do Convênio ICMS-130/97, cláusula primeira, II):

a)

adotar como preço de partida o valor utilizado pelo

sujeito passivo por substituição na operação

original para o contribuinte substituído, dele excluído

o respectivo valor do ICMS;

b) adicionar ao valor referido

na alínea anterior o valor resultante da aplicação

do correspondente percentual de agregação previsto para

a operação interestadual, aplicável ao sujeito

passivo por substituição;

c) aplicar ao

resultado obtido, conforme o previsto na alínea anterior, a

alíquota vigente neste Estado para as operações

internas com a mercadoria;"

"III - elaborar o relatório

mensal "Anexo IV Relatório das Operações

Interestaduais de Combustível Derivado do Petróleo

Realizadas por Distribuidoras", por produto, conforme modelo

constante no Anexo X (Convênio ICMS-105/92, cláusula

décima primeira, III, acrescentada pelo Convênio

ICMS-3/97, cláusula segunda, II, com alteração

do Convênio ICMS-130/97, cláusula primeira, II);"

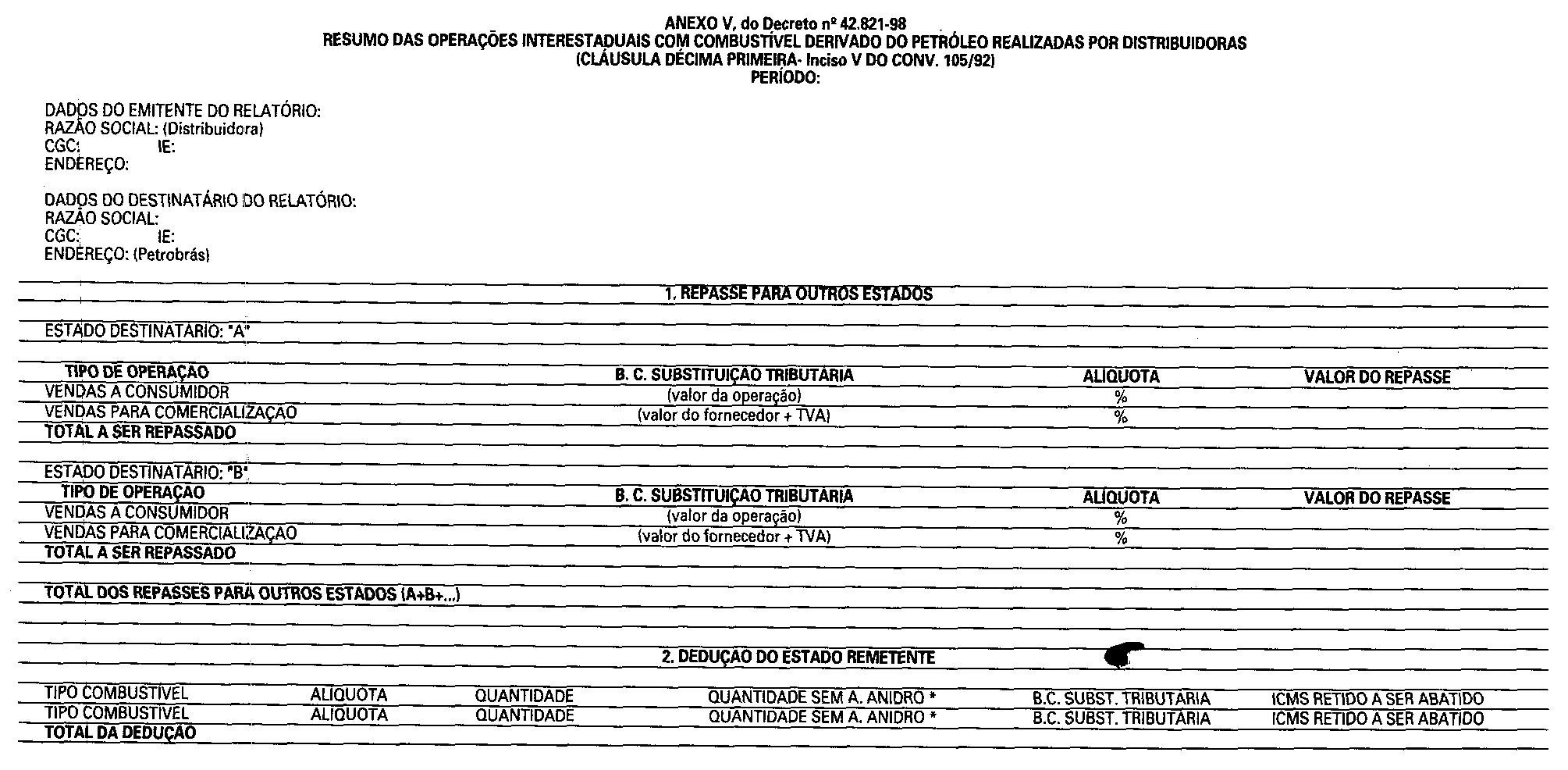

"V - entregar, até o dia 5 (cinco) de cada mês,

demonstrativos "Anexo V - Resumo das Operações

Interestaduais com Combustível Derivado do Petróleo

Realizadas por Distribuidoras" e "Anexo VI - Resumo

dos Relatórios (Anexo II) das Operações

Interestaduais Realizadas por TRRs com Combustível Derivado do

Petróleo", conforme modelos constantes no Anexo X, ao

sujeito passivo por substituição, elaborados a partir

das relações recebidas (Convênio ICMS-105/92,

cláusula décima primeira, V, acrescentada pelo Convênio

ICMS-3/97, cláusula segunda, II, com alteração

do Convênio ICMS-130/97, cláusula primeira, II).";

VI - a alínea "b" do item 1 do §

1.º do artigo 393:

"b) em relação

ao óleo diesel, 61% (sessenta e um por cento), nas operações

internas e 82,96% (oitenta e dois inteiros e noventa e seis

centésimos por cento) nas operações

interestaduais que destinarem a mercadoria a este Estado (Convênio

ICMS-105/92, cláusula segunda, § 1.º, II, na

redação do Convênio ICMS-128/97, cláusula

segunda);";

VII - os itens 2 e 3 do § 3.º

do artigo 395:

"2 - no último dia do mês,

informar, mediante emissão do "Anexo III - Relatório

de Aquisição Interestadual de Álcool Anidro

Realizada por Distribuidora", por Estado remetente, em 4

(quatro) vias, o álcool anidro recebido de outros Estados,

conforme modelo constante no Anexo X (Convênio

ICMS-105/92, cláusula décima quarta, II, "a",

acrescentada pelo Convênio ICMS-80/97, cláusula

terceira, com a alteração do Convênio

ICMS-130/97, cláusula primeira, IV);

3 - entregar até

o dia 5 (cinco) do mês subsequente ao da entrada, retendo uma

das suas vias, a relação referida no item precedente,

mediante aviso de recebimento para (Convênio ICMS-105/92,

cláusula decima quarta, II, "a", acrescentada pelo

Convênio ICMS-80/97, cláusula terceira, com a alteração

do Convênio ICMS-130/97, cláusula primeira, IV):

a)

o fisco de origem da mercadoria;

b) o estabelecimento

refinador de petróleo;

c) o fisco do Estado onde

estiver situado.";

VIII - o § 6.º do

artigo 635:

"6.º - Não será concedido

parcelamento de débito fiscal decorrente de:

1 -

desembaraço aduaneiro de mercadoria importada do exterior,

quando destinada á comercialização ou

industrialização ou ainda á integração

no ativo imobilizado;

2 - imposto a ser recolhido a título

de sujeição passiva por substituição de

que trata o "caput" do artigo 246.";

IX - o

item 30 da Tabela I do Anexo I:

"30 - Desembaraço

aduaneiro de mercadoria importada do exterior sob o regime de

"drawback", na modalidade "suspensão",

desde que (Convênio ICMS-27/90, com alterações

dos Convênios ICMS31/91, ICMS-77/91 e ICMS-94/94):

I -

o Ato Concessório do regime aduaneiro comprove tratar-se de

"drawback", modalidade "suspensão",

beneficiado com a suspensão do Imposto de Importação

e do Imposto sobre Produtos Industrializados;

II - o

importador:

a) promova a efetiva exportação

do produto resultante da industrialização da mercadoria

importada e comprove tal ocorrência, mediante apresentação

dos documentos referidos na Nota 1;

b) entregue á

repartição fiscal a que estiver vinculado, até

30 (trinta) dias após a liberação da mercadoria

importada, pela repartição federal competente, cópias

da Declaração de Importação, extraída

do Sistema Integrado de Comércio Exterior (SISCOMEX), da

correspondente Nota Fiscal relativa a entrada da mercadoria e do Ato

Concessório do regime ou, na inexistência de tal ato, de

documento equivalente, em qualquer caso, com a expressa indicação

do bem a ser exportado;

c) se for o caso, entregue cópias

dos seguintes documentos, no prazo de 30 (trinta) dias, contado da

respectiva emissão:

1 - Ato Concessório

aditivo, emitido em decorrência da prorrogação do

prazo de validade originalmente estipulado;

2 - novo Ato

Concessório, resultante da transferência dos saldos de

insumos importados ao abrigo de Ato Concessório original e

ainda não aplicados em mercadorias exportadas.

Nota 1 - A

efetivação da exportação referida na

alínea "a" do inciso II deste item 30 será

comprovada pelo importador até 45 (quarenta e cinco) dias após

o termino do prazo de validade do Ato Concessório do regime,

mediante entrega à repartição fiscal a que

estiver vinculado, do extrato do Registro de Exportação,

expedido em seu nome, com informações referentes à

averbação do embarque, extraídos do SISCOMEX,

ou, na impossibilidade de sua extração, de documento

equivalente, autenticado pela Secretaria da Receita Federal do local

do desembaraço de exportação.

Nota 2 - Na

Nota Fiscal de saída de mercadoria importada com o benefício

deste item 30, bem como na saída de produto resultante de sua

industrialização, deverá ser consignado o número

do ato concessório da importação sob o regime de

"drawback", na modalidade "suspensão".

Nota 3 - O benefício de que trata este item 30 não

se aplica a todas as demais modalidades de regime aduaneiro de

"drawback".";

X - o item 25 da Tabela II

do Anexo I:

"25 - Saída até 31 de março

de 1998 de óleo lubrificante usado ou contaminado com destino

a estabelecimento re-refinador ou coletor revendedor autorizado pelo

Departamento Nacional de Combustíveis - DNC (Convênios

ICMS-03/90 e ICMS-121/97, cláusula primeira, "cc").";

XI - a nota 5 do item 40 da Tabela II do Anexo I,

passando a atual nota 5 a denominar-se nota 6 na redação

deste decreto:

"Nota 5 - Em relação às

operações beneficiadas com a isenção

prevista neste item 40, não se exigirá o estorno de

crédito do imposto (Convênio ICMS43/94, cláusula

primeira, §5º, acrescentado pelo Convenio

ICMS-102/97).";

XII - o item 42 da Tabela II do

Anexo I: "42 - Saída interna ou interestadual até

31 de março de 1998, promovida por estabelecimento produtor de

bulbo de cebola certificado ou fiscalizado, destinado á

produção de semente (Convênios ICMS-58/91 e

ICMS-121/97, cláusula primeira, "ee").";

XIII

- a nota 2 do item 50 da Tabela II do Anexo I: "Nota 2

- O disposto neste item 50 terá aplicação até

31 de março de 1998 (Convênio ICMS121/97, cláusula

primeira, "j").";

XIV - o item 54 da

Tabela II do Anexo I: "54 Saída interna ou

interestadual até 31 de março de 1998 de pós-larva

de camarão (Convênios ICMS-123/92 e ICMS-121/97,

cláusula primeira, "ff").";

XV - a

nota única do item 60 da Tabela II do Anexo I:

"Nota

única - O disposto neste item 60 terá aplicação

até 31 de março de 1998 (Convênio ICMS121/97,

cláusula primeira, "e").";

XVI - o

item 62 da Tabela II do Anexo I: "62 Saídas

promovidas até 31 de março de 1998, dentro do Programa

de Distribuição Emergencial de Alimentos no Nordeste

Semi-Árido (PRODEA), pela Companhia Nacional de Abastecimento

- CONAB, de arroz, feijão, milho e farinha de mandioca, doados

à SUDENE para serem distribuídos as populações

alistadas em frentes de emergência constituídas no

âmbito do Programa de Combate à Fome no Nordeste

(Convênios ICMS108/93 e ICMS-121/97, cláusula primeira,

"p")."

XVII - a nota 2 do item 68 da

Tabela II do Anexo I:

"Nota 2 - O disposto neste item

68 terá aplicação até 31 de março

de 1998 (Convênio ICMS121/97, cláusula primeira, "f").;"

XVIII - a nota única do item 74 da Tabela II

do Anexo I:

"Nota única - O disposto neste item 74

terá aplicação até 31 de março de

1998 (Convênio ICMS121/97, cláusula primeira, "w").";

XIX - a nota 8 do item 75 da Tabela II do Anexo I,

passando a atual nota 8 a denominar-se nota 9: "Nota 8 - A

fruição do benefício previsto neste item 75 fica

condicionada à concessão de isenção ou

alíquota zero dos Impostos de Importação ou

sobre Produtos Industrializados."

XX - a nota 3 do

item 3 da Tabela II do Anexo II:

"Nota 3 - O disposto

neste item 3 terá aplicação até 31 de

março de 1998 (Convênio ICMS-121/97, cláusula

primeira, "b").";

XXI - o "caput"

do item 8 da Tabela II do Anexo II:

"8 - Fica reduzida

de um dos percentuais abaixo, a base de cálculo do imposto

incidente nas operações com máquinas, aparelhos

e equipamentos industriais, ou com máquinas e implementos

agricolas, arrolados nos anexos I e II do Convenio

ICMS-52/91, de 26 de setembro de 1991 (Convênio ICMS-52/91,

cláusulas primeira, segunda e quarta, a primeira, com

alterações do Convênio ICMS-13/92, cláusula

primeira, I; a segunda, na redação do Convênio

ICMS-65/93; e a última na redação dada pelo

Convênio ICMS-87/91, Convênio ICMS-124/93, cláusula

primeira, III, 6, e alterações nos anexos pelos

Convênios ICMS-90/91, ICMS-8/92, ICMS-45/92, ICMS-109/92,

ICMS-11/94, ICMS-72/94, ICMS-74/95, ICMS-63/96, ICMS-74/96,

ICMS-101/96 e ICMS-111/97):";

XXII - o item 16 da

Tabela II do Anexo II:

"16 - Fica reduzida em 91,67%

(noventa e um inteiros e sessenta e sete centésimos por

cento), até 31 de março de 1998, a base de calculo do

imposto incidente nas operações internas realizadas com

diamantes e esmeraldas classificados na posição ou

códigos 7102, 7103.10.0205 e 7103.91.0300 da Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, vigente em

31 de dezembro de 1996 (Convênios ICMS-155/92 e ICMS121/97,

cláusula primeira, "m").";

XXIII - a

nota 2 do item 17 da Tabela II do Anexo II:

"NOTA 2 - O

disposto neste item 17 terá aplicação até

31 de março de 1998 (Convênio ICMS121/97, cláusula

primeira, "c").";

XXIV - o item 21 da

Tabela II ao Anexo II:

"21 - Fica reduzida em 33,33%

(trinta e três inteiros e trinta e três centésimos

por cento), até 31 de março de 1998, a base de cálculo

do imposto incidente nas operações internas realizadas

com pó de alumínio, classificado no código

7603.10.0000 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH, vigente em 31 de dezembro de 1996 (Convênios

ICMS-97/92, ICMS97/93 e ICMS-121/97, cláusula primeira,

"k").";

XXV - a nota 2 do item 24 da

Tabela II do Anexo II:

"Nota 2 - O disposto neste item

24 terá aplicação até 31 de março

de 1998 (Convênios ICMS-121/97, cláusula primeira,

"aa").".

Artigo 2.º - Ficam

acrescentados os dispositivos adiante enumerados ao Regulamento do

Imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços, aprovado pelo Decreto

33.118, de 14-3-91:

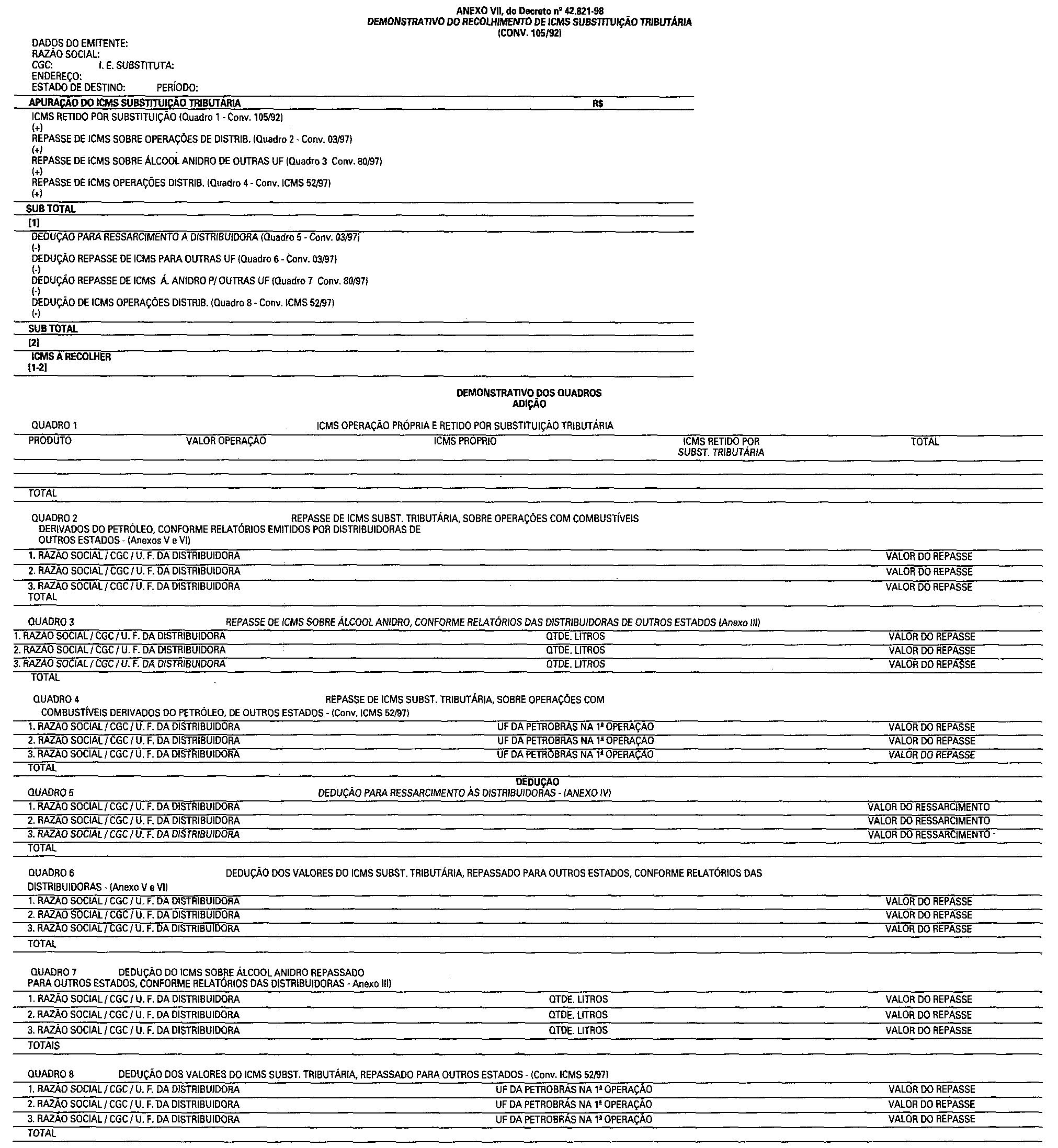

I - ao artigo 392-B, o §

5.º:

"§

5.º - O sujeito passivo por substituição

elaborará, mensalmente, demonstrativo de apuração

e recolhimento do imposto retido denominado "Anexo VII -

Demonstrativo do Recolhimento do ICMS Substituição

Tributária", em 3 (três) vias, conforme modelo

constante no Anexo X, devendo enviar até o dia 15 (quinze) de

cada mês, uma via ao fisco deste Estado, outra ao fisco de

origem da mercadoria, retendo uma via (Convênio ICMS-105/92,

cláusula décima segunda, § 2.º,

acrescentado pelo Convênio ICMS-3/97, cláusula segunda,

II, com alteração do Convênio ICMS130/97,

cláusula primeira, III).";

II - ao artigo

392-C, o § 2.º:

§ 2.º-

A não emissão do demonstrativo previsto neste artigo ou

sua não entrega ao fornecedor da mercadoria, bem como a

apresentação de informações falsas ou

inexatas, implica na responsabilidade do Transportador Revendedor

Retalhista pelo recolhimento do imposto devido a este Estado

(Convênio ICMS-105/92, cláusula décima

primeira, § 2.º, acrescentada pelo Convênio

ICMS-3/97, cláusula segunda, II, com alteração

do Convênio ICMS-130/97, cláusula primeira, II).";

III - ao artigo 393, o § 4.º:

"§

4.º - Na hipótese do § 1.º, caso o

remetente, sujeito passivo por substituição, seja o

estabelecimento refinador de petróleo e suas bases,

aplicar-se-ão os percentuais de margem de lucro ali referidos,

observando-se, quanto ao valor da operação, o preço

FOB (Convênio ICMS-105/92, cláusula segunda, §

1.º, II, na redação do Convênio ICMS-128/97,

cláusula segunda, e § 2.º, I, na redação

do Convênio ICMS-80/97).";

IV - ao §

5.º do artigo 395, o item 3:

"3 - deverá adotar

o procedimento previsto no § 5.º do artigo 392-B.";

V - ao artigo 536, o § 5.º:

"§

5.º - A Autorização de Impressão de

Documentos Fiscais poderá ser emitida e apresentada em meio

magnético, de acordo com disciplina a ser estabelecida pela

Secretaria da Fazenda (Convênio de 15-12-70 - SINIEF, art.

17, § 4.º, acrescentado pelo Ajuste SINIEF-10/97).";

VI - ao item 40 da Tabela II do[ Anexo I, a nota 6:

"Nota 6 - O disposto neste item 40 terá aplicação

até 31 de março de 1998 (Convênio ICMS121/97,

cláusula primeira, "q")".;

VII - o

item 79 à Tabela II do Anexo I:

"79 - As

operações com os produtos a seguir indicados,

classificados segundo a posição ou códigos da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH

(Convênio ICMS101/97):

I - aquecedores solares de

água

8419.19.10;

II - módulos

fotovoltaicos, aerogeradores para conversão da energia dos

ventos em energia elétrica e seus respectivos acessórios,

incluindo reguladores, controladores, inversores e retificadores,

motores fotovoltaicos e geradores elétricos fotovoltaicos

8501;

III - Aerogeradores para conversão da energia

dos ventos em energia mecânica para fins de bombeamento de água

e/ou moagem de grãos e motores de vento 8412.80.00.

Nota 1

- Em relação às operações

beneficiadas com a isenção prevista neste item 79, não

se exigirá o estorno de crédito do imposto.

Nota 2

- A isenção referida neste item 79 fica condicionada a

que a operação esteja amparada por isenção

ou alíquota zero do Imposto sobre Produtos Industrializados.

Nota 3 - O disposto neste item 79 terá aplicação

até 30 de junho de 1998.";

VIII - o item 80 à

Tabela II do Anexo I:

"80 - As operações

que destinem ao Ministério da Educação e do

Desporto - MEC equipamentos didáticos, científicos e

médico-hospitalares, inclusive peças de reposição

e os materiais necessários às respectivas instalações,

para atender ao "Programa de Modernização e

Consolidação da Infra-Estrutura Acadêmica das

Instituições Federais de Ensino Superior e Hospitais

Universitários", instituído pela Portaria n.º

469, de 25 de março de 1997, do Ministério da Educação

e do Desporto (Convênio ICMS-123/97).

Nota 1 - O disposto

neste item 80 aplicar-se-á, também, às saídas

dessas mercadorias, promovidas pelo Ministério da Educação

e do Desporto - MEC a cada uma das instituições

beneficiadas.

Nota 2 - A fruição do benefício

previsto neste item 80 fica condicionada a que:

1 - os produtos

estejam contemplados com isenção ou com alíquota

zero dos Impostos de Importação e sobre Produtos

Industrializados;

2 - haja prévio reconhecimento, em cada

caso, pela Secretaria da Fazenda, observada disciplina por ela

estabelecida.

Nota 3 - O disposto neste item 80 terá

aplicação até 30 de junho de 1998.";

IX

- à Tabela I do Anexo VIII, os códigos 2.15,

2.35 e 2.36:

"2.15 Compra de mercadoria sujeita ao regime de

substituição tributária (Convênio de

15-12-70 SINIEF, Anexo, na redação do Ajuste

S1NIEF-6/97, cláusula primeira)

As entradas por compras de

mercadorias sujeitas ao regime da substituição

tributária, bem como as entradas de mercadorias em

estabelecimento de cooperativa, quando recebidas de seus cooperados

ou de estabelecimento de outra cooperativa.

2.35 Devolução

de venda de mercadoria sujeita ao regime de substituição

tributária (Convênio de 15-12-70 - SINIEF, Anexo, na

redação do Ajuste SINIEF-6/97, cláusula

primeira)

O valor desta entrada será utilizado para

dedução das saídas de mercadoria sujeita ao

regime de substituição tributária a ser

informado ao Estado do destinatário original.

2.36

Ressarcimento do ICMS retido por substituição

tributária (Convênio de 15-12-70 SINIEF, Anexo, na

redação do Ajuste SINIEF-6/97, cláusula

primeira)

O valor desta entrada de ICMS será utilizado

para dedução do ICMS retido por substituição

tributária a ser remetido ao Estado destinatário.";

X - a Tabela II do Anexo VIII, os códigos

6.35, 6.36 e 6.97:

"6.35 Devolução e compra de

mercadoria sujeita ao regime de substituição tributária

(Convênio de 15-12-70 - SINIEF, Anexo, na redação

do Ajuste SINIEF-6/97, cláusula primeira)

O valor desta

saída será utilizado para dedução das

entradas de mercadoria sujeita ao regime de substituição

tributária.

6.36 Ressarcimento de ICMS retido por

substituição tributária (Convênio de

15-12-70 SINIEF, Anexo, na redação do Ajuste

SINIEF-6/97, cláusula primeira)

0 valor será

deduzido do ICMS retido a ser remetido ao Estado do destinatário

original da mercadoria.

6.97 Venda de mercadoria sujeita ao

regime de substituição tributária (Convênio

de 15-12-70 SINIEF, Anexo, na redação do Ajuste

SINIEF-6/97, cláusula primeira)

As saídas, por

vendas, de mercadoria sujeita ao regime de substituição

tributária, bem como as saídas de mercadorias de

estabelecimento de cooperativa, quando recebidas de seus cooperados

ou de estabelecimento de outra cooperativa.";

Artigo 3.º

- Ficam aprovados os seguintes modelos de informações

fiscais, que integrarão o Anexo X do Regulamento do

imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços, aprovado pelo Decreto nº

33.118, de 14 de março de 1991 (Convênio ICMS-130/97,

cláusula quarta):

1 - "Anexo II - Relatório

de Operações Interestaduais com Combustível

Derivado do Petróleo Efetuado por TRRs" (Convênio

ICMS-105/92);

II - "Anexo 111 - Relatório de

Aquisição Interestadual de Álcool Anidro

Realizada por Distribuidora" (Convênio ICMS-80/97);

III

- "Anexo IV - Relatório das Operações

Interestaduais com Combustível Derivado do Petróleo

Realizadas pelas Distribuidoras" (Convênio ICMS-105/92,

cláusula décima primeira);

IV - "Anexo V

- Resumo das Operações Interestaduais com Combustível

Derivado do Petróleo Realizadas por Distribuidoras"

(Convênio ICMS-105/92, cláusula décima

primeira,V), em substituição ao "Demonstrativo de

Operações Interestaduais com Combustíveis";

V - "Anexo VI - Resumo dos Relatórios

(Anexo II) das Operações Interestaduais Realizadas por

TRRs com Combustível Derivado do Petróleo"

(Convênio ICMS-105/92, cláusula nona, § 2º);

VI - "Anexo VII - Demonstrativo do Recolhimento

de ICMS Substituição Tributária" (Convênio

ICMS-105/92).

Artigo 4.º - Passa a vigorar com a

seguinte redação o § 2º do artigo 4º

do Decreto 42.498, de 17.11.97:

§ 2.º - Os benefícios previstos neste artigo, somente, serão concedidos ao contribuinte que protocolizar o pedido de parcelamento até 30 de junho de 1998, e comprovar a desistência de qualquer ação, na área administrativa ou judicial, que vise contestar a exigência do crédito tributário, responsabilizando-se, ainda, pelas custas e emolumentos judiciais e honorários advocatícios, quando for o caso (Convênio ICMS-86/87, cláusula terceira, I, na redação do Convênio ICMS-119/97).".

Artigo 5.º

- Ficam revogados:

I - o item 1 do § 3º

do artigo 392-B do Regulamento do Imposto sobre Circulação

de Mercadorias e sobre Prestação de Serviços

RICMS, aprovado pelo Decreto 33.118, de 14-3-91 Convênio

ICMS-130/97, cláusula segunda);

II - o §

4.º do artigo 4º do Decreto 42.498, de 17.11.97.

Artigo

6.º - Este decreto entra em vigor a partir de 19 de janeiro

de 1998, exceto em relação aos dispositivos adiante

indicados, que produzem efeitos a partir:

I - de 21 de

agosto de 1997, o inciso XIX do artigo 1º;

II -

de 18 de dezembro de 1997, os incisos III, IX e X do artigo

29;

III - de 31 de dezembro de 1997, o inciso II do

artigo 1º;

IV - de 2 de janeiro de 1998, o inciso XI

do artigo 1º, os incisos VII e VIII do artigo 2º

e o artigo 4º;

V - da data da publicação

deste decreto, os incisos VI, VIII e IX do artigo 1º,

o inciso V do artigo 2a e o inciso II do artigo 5a;

VI

- de 1a de fevereiro de 1998, os incisos III, IV, V, VII

e XXI do artigo 12, os incisos I, II, IV do artigo 2º,

o artigo 3º e o inciso I do artigo 5.º

Palácio

dos Bandeirantes, 19 de janeiro de 1998

MÁRIO COVAS

Yoshiaki Nakano

Secretário da Fazenda

Walter

Feldman

Secretário-Chefe da Casa Civil

Antonio

Angarita

Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão

Estratégica, aos 19 de janeiro de 1998.

OFÍCIO

GS-CAT-005/98

Senhor Governador,

Tenho a honra de encaminhar

a Vossa Excelência a inclusa minuta de decreto que introduz

alterações no Regulamento do Imposto sobre Circulação

de Mercadorias e sobre Prestação de Serviços -

RICMS.

A maioria das alterações decorre da

necessidade de adequar a mencionada legislação às

disposições dos Convênios ICMS-101/97, 102/97,

119/97,121/97,123/97,128/97 e 130/97 e dos Ajustes SINIEF-06/97 e

10/97, celebrados no Rio de Janeiro, RJ, no dia 12.12.97, já

ratificados ou aprovados por Vossa Excelência, por meio do

Decreto 42.767, de 30.12.97.

Apresento, assim, resumidas

explicações sobre os dispositivos que compõem a

minuta anexa:

O artigo 1º altera a redação de

alguns dispositivos do citado regulamento, como segue:

1 -

os incisos I e II alteram, respectivamente, o inciso I

do artigo 54 e o item 9 do § 9º do artigo 54 para, em

razão do disposto na Lei 9.903, de 30-1297, fixar em 18%

(dezoito por cento) a alíquota do ICMS, durante o ano de 1998,

em relação ao primeiro, bem como, no tocante ao

segundo, estender aos postes classificados no código

6810.99.00 da Nomenclatura Brasileira de Mercadorias - NBM/SH, a

alíquota de 12% concedida a diversos produtos empregados na

construção civil por meio da Lei 9.794, de 30.9.97;

2

- os incisos III, IV, V e VII modificam diversos

dispositivos relacionados com a substituição tributária

de combustíveis derivados do petróleo, para disciplinar

a apresentação, por parte do sujeito passivo por

substituição e dos contribuintes substituídos,

de informações a respeito de operações

interestaduais realizadas com álcool anidro e com combustível

derivado do petróleo e do ICMS recolhido a título de

substituição tributária, a uniformização

dessas informações facilitará a fiscalização

e o controle dessas operações, bem como dará ao

sujeito passivo por substituição - a empresa refinadora

- maior segurança no repasse do imposto devido ao sujeito

ativo;

3 - o inciso VI dá nova redação

à alínea "b" do item 1 do § 1º

do artigo 393, para alterar a margem de valor agregado em relação

às operações com óleo diesel, tendo em

vista que se cogita a liberação do preço desse

produto pelo Governo Federal. O percentual ora previsto 13% (treze

por cento), para utilização em caso de inexistência

de preço fixado pelo órgão competente, mostra-se

em total desacordo com a realidade. Assim, estão sendo

adotados percentuais diferenciados para operações

internas e interestaduais, de acordo com pesquisa de preço

realizada e, também, com base em dados fornecidos pelo

Departamento Nacional de Combustíveis - D.N.C.;

4 -

o inciso VIII modifica o § 6º do artigo 635, com

a finalidade de estabelecer vedação para o parcelamento

de débito fiscal decorrente de importação,

embora já haja tal previsão na Resolução

SF-5, de 14-1-93, na redação dada pela Resolução

SF-14, de 6-3-96. Aqui está se acrescentando no rol de

mercadorias importadas aquelas destinadas ao ativo imobilizado. Como

é sabido, o contribuinte passou a ter direito ao crédito

relativo a tais mercadorias por força da Lei Complementar

federal 87/96. Vedando-se o parcelamento do débito fiscal não

pago, evita-se que o contribuinte se credite de um valor ainda não

recolhido ao erário, ou, em outras palavras, que o crédito

fiscal apropriado pelo contribuinte seja financiado pelo Estado;

5

- o inciso IX dá nova redação ao item 30 da

Tabela I do Anexo I, que concede isenção na

importação de mercadoria sob determinada modalidade de

"drawback", para tornar clara que a aplicação

do benefício é apenas em relação ao

"drawback" modalidade "suspensão, evitando

interpretações errôneas hoje existentes, bem como

para adaptar o texto ao SISCOMEX e à Lei Complementar 87/96,

que desonera do ICMS todas as exportações para o

exterior;

6 - o inciso X altera o item 25 da

Tabela II do Anexo I, para prorrogar até 31 de março

de 1998 a isenção na saída de óleo

lubrificante usado ou contaminado com destino a estabelecimento

re-refinador ou coletor autorizado pelo DNC;

7 - o

inciso XI altera a nota 5 do item 40 da Tabela II do Anexo

I, para permitir a manutenção dos créditos

fiscais em relação às saídas de veículos

adaptados destinados a portadores de deficiência física,

beneficiadas com isenção do ICMS. Com isso amplia-se

consideravelmente o benefício fiscal, propiciando a redução

do preço final do veículo especialmente adaptado;

8

- o inciso XII dá nova redação ao item 42

da Tabela II do Anexo I, para prorrogar até 31 de março

de 1998 a isenção concedida às saídas,

promovidas por produtor, de bulbos de cebola, destinados à

produção de sementes;

9 - o inciso XIII

altera a nota 2 do item 50 da Tabela II do Anexo I, para

prorrogar até 31 de março de 1998 a isenção

concedida às saídas de mercadorias decorrentes de

doação efetuada à Secretaria Estadual de

Educação;

10 - o inciso XIV dá

nova redação ao item 54 da Tabela II do Anexo I,

para prorrogar até 31 de março de 1998 a isenção

nas saídas de pós-larva de camarão;

11

- o inciso XV modifica a nota única do item

60 da

Tabela II do Anexo I, prorrogando até 31 de março

de 1998 a isenção do ICMS, relativamente à

parcela decorrente da aplicação do diferencial de

alíquota na entrada de bens originários de outro Estado

e destinados ao ativo fixo de estabelecimentos industriais e

agropecuários;

12 - o inciso XVI altera o item

62 da Tabela II do Anexo I, para estender até 31 de março

de 1998 a isenção concedida nas saídas de arroz,

feijão, milho e farinha de mandioca doados à SUDENE

para serem distribuídos no âmbito do Programa de Combate

à Fome no Nordeste;

13 - o inciso XVII

modifica a nota 2 do item 68 da Tabela II do Anexo I, para

prorrogar até 31 de março de 1998 a isenção

concedida à importação do exterior, realizada

pelo Instituto de Pesquisas Tecnológicas do Estado de São

Paulo - IPT, de equipamentos recebidos em doação

efetuada pela JICA - Japan International Cooperation Agency ou pelo

Governo da República Federal da Alemanha;

14 - o

inciso XVIII altera a nota única do item 74 da Tabela II

do Anexo I, para estender até 31 de março de 1998 a

isenção concedida nas operações que

destinem mercadorias ao Programa de Fortalecimento da Área

Fiscal Estadual, adquiridas por meio de licitação ou

contratações, observadas as normas fixadas pelo Banco

Interamericano de Desenvolvimento - BID;

15 - o inciso XIX

modifica a nota 8 do item 75 da Tabela II do Anexo I, que prevê

a concessão de isenção nas saídas de

mercadorias destinadas a execução do Gasoduto

Brasil-Bolívia, para tornar expresso que para a concessão

do benefício do ICMS aos produtos destinados à

construção do referido gasoduto tem que haver igual

desoneração na esfera federal, nos termos constantes do

acordo internacional promulgado pelo Decreto federal 2.142, de

5-2-97;

16 - o inciso XX altera a nota 3 do item 3 da

Tabela II do Anexo II, prorrogando até 31 de março

de 1998 a redução de base de cálculo nas

operações com aeronaves, pára-quedas, catapultas

e outros engenhos de lançamento, partes, peças e

acessórios desses produtos, bem como equipamentos gabaritos e

ferramental para sua fabricação, empregados na produção

ou manutenção de produtos da industria aeronáutica;

17- o inciso XXI modifica o "caput" do item

8 da Tabela II do Anexo II, que estabelece redução

de base de cálculo para operações com máquinas

e equipamentos industriais e implementos agrícolas, tendo em

vista a alteração promovida pelo Convênio

ICMS-111/97, retirando cortadores de grama da lista de produtos

contemplados com o benefício;

18 - o inciso XXII

altera o item 16 da Tabela II do Anexo II, prorrogando para 31

de março de 1998 a redução de base de cálculo

do imposto nas operações internas com diamantes e

esmeraldas;

19 - o inciso XXIII dá nova

redação à nota 2 do item 17 da Tabela II do

Anexo II, para prorrogar até 31 de março de 1998 a

redução da base de cálculo do imposto incidente

no fornecimento de refeições promovidas por bares,

restaurantes ou estabelecimentos similares;

20 - o

inciso XXIV modifica o item 21 da Tabela II do Anexo II,

prorrogando até 31 de março de 1998 a redução

da base de cálculo do imposto prevista para as operações

internas com pó de alumínio;

21 - o

inciso XXV altera a nota 2 do item 24 da Tabela II do Anexo

II, para estender até 31 de março de 1998 a redução

da base de cálculo do imposto incidente nas saídas

interestaduais de produtos da indústria de informática

e automação.

O artigo 2.º da proposição

acrescenta dispositivos ao Regulamento do Imposto sobre Circulação

de Mercadorias e sobre Prestação de Serviços -

RICMS, a saber:

1 - os incisos I, II e IV, em

consonância com as alterações dos incisos III,

IV, V e VII do artigo 1.º comentadas no item 2 supra,

acrescentam, respectivamente, o § 5.º ao artigo 392-B,

o § 2.º ao artigo 392-C e o item 3 ao § 5.º

do artigo 395, para disciplinar a apresentação de

informações relacionadas com a substituição

tributária de combustíveis derivados do petróleo

e de álcool anidro, prevendo expressamente a responsabilidade,

pelo pagamento do imposto, do contribuinte que não apresentar

as informações a que está obrigado ou

apresentá-la de forma inexata ou com declarações

falsas;

2 - o inciso III introduz o § 4.º

ao artigo 393, em função da alteração

comentada no item 3 acima, para definir a base de cálculo nas

operações com óleo diesel, praticadas por

refinaria de petróleo e suas bases, com aplicação

dos novos percentuais de margem de valor agregado;

3 - o

inciso V inclui o § 5.º ao artigo 536, para

estabelecer previsão de emissão e apresentação

da Autorização de Impressão de Documentos

Fiscais AIDF, em meio magnético;

4 - o inciso VI

acrescenta a nota 6 ao item 40 da Tabela II do Anexo I, para

prorrogar até 31 de março de 1998 a isenção

concedida às saídas de veículo automotor com

adaptações e características indispensáveis

ao uso do adquirente portador de deficiência física, que

o impossibilite de usar veículo comum;

5 - o

inciso VII incluí o item 79 à Tabela II do

Anexo I, para isentar do imposto as operações com

determinados equipamentos e componentes para o aproveitamento das

energias solar e eólica. O benefício deverá

vigorar até 30 de junho próximo futuro;

6 -

o inciso VIII introduz o item 80 a Tabela II do Anexo I,

para isentar do ICMS as operações que destinem ao

Ministério da Educação e do Desporto

equipamentos didáticos, científicos e

médico-hospitalares, inclusive peças de reposição

e os materiais necessários às respectivas instalações,

dentro do "Programa de Modernização e Consolidação

da Infra-Estrutura Acadêmica das Instituições

Federais de Ensino Superior e Hospitais Universitários".

O benefício deverá vigorar até 30 de junho

próximo futuro;

7 - os incisos IX e X

acrescentam novos códigos fiscais de operações e

prestações às Tabelas I e II do Anexo

VIII, relacionados com operações sujeitas ao regime de

substituição tributária, visando, portanto,

estabelecer a possibilidade de controle especifico em relação

a tais situações.

O artigo 3.º, em complemento

às alterações e inclusões comentadas nos

itens 2 e 1 em relação aos artigos 1.º e 2.º

desta minuta, respectivamente, aprova novos modelos de relatórios

e demonstrativos vinculados ao regime de substituição

tributária de combustíveis derivados do petróleo

e de álcool anidro.

O artigo 4.º altera dispositivo

do Decreto 42.498/97, para prorrogar até 30 de junho de 1998 o

prazo para que as empresas de autogestão e participação

acionária possam requerer o parcelamento de seus débitos

fiscais, conforme autorizado pelo Convênio ICMS-86/97, de

26-9-97.

O artigo 5.º revoga dispositivos legais

incompatíveis com as modificações introduzidas

por esta minuta de decreto.

Finalmente, o artigo 6.º dispõe

sobre a vigência dos dispositivos comentados.

Com essas

justificativas e propondo a edição de decreto conforme

a minuta, aproveito o ensejo para reiterar-lhe meus protestos de

estima e alta consideração.

Yoshiaki Nakano

Secretário da Fazenda

Excelentíssimo Senhor

Doutor MÁRIO COVAS

Digníssimo Governador do

Estado de São Paulo

Palácio dos Bandeirantes

DECRETO N. 42.821, DE 19 DE JANEIRO DE 1998

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação e dá outras providências

Retificação

do D.O. de 20-1-98

OFÍCIO GS-CAT-005/98

A seguir,

inclua-se:

Obs:. *Se o

produto for Gasolina "C", especificar o volume

correspondendo a 78% da quantidade de combustível, exceto em

relação ás aquisições efetuadas

pelas unidades federadas que não adotaram a substituição

tributária relativamente álcool anidro, nos termos da

Cláusula décima quarta do Convênio |CMS

105/92.

** Caso o produto tenha o seu preço tabelado,

deverá ser utilizado este preço como base de cálculo.

Obs:. *Se o

produto for Gasolina "C", especificar o volume

correspondente a 785 da quantidade de combustível, exceto em

relação ás aquisições efetuadas

pelas unidades federadas que não adotaram a substituição

tributária relativamente ao álcool anidro, nos termos

da Cláusula décima quarta do Convênio ICMS

105/92.

** Caso o produto tenha o seu preço tabelado,

deverá ser utilizado este preço como base de cálculo.

Obs:. *Se o

produto for Gasolina "C", especificar o volume

correspondente a 78% da quantidade de combustível, exceto em

relação ás aquisições efetuadas

pelas unidades federadas que não adotaram a substituição

tributária relativamente ao álcool anidro, nos termos

da Cláusula décima quarta do Convênio ICMS

105/92.

**Caso o produto tenha o seu preço tabelado, deverá

ser utilizado este preço como base de cálculo.