§ 2.º - O valor

do imposto a ser ressarcido poderá ser utilizado para liquidação de débito

fiscal do estabelecimento ou de outro do mesmo titular.

§ 3.º

- O ressarcimento previsto neste artigo:

1 - não exclui a

responsabilidade do contribuinte substituído por erro, omissão ou apresentação

de informações falsas que levem a ressarcimento indevido;

2 - não impõe

responsabilidade ao sujeito passivo por substituição, salvo a ocorrência de

dolo, simulação, fraude ou a não-observâncía das disposições previstas na

legislação

Artigo 271 - O ressarcimento do valor do

imposto retido ou da parcela do imposto retido, previsto no inciso IV do artigo

269 não impedirá o aproveitamento do crédito pelo contribuinte substituído,

quando admitido, do imposto incidente sobre a operação de saída promovida pelo

sujeito passivo por substituição, mediante lançamento no livro Registro de

Apuração do ICMS, no quadro "Crédito do Imposto - Outros Créditos", com a

expressão "Crédito Relativo à Operação Própria do Substituto" (Lei 6.374/89,

art. 36, com alteração da Lei 9.359/96, art. 2.º)

§ 1.º - Na

hipótese de a mercadoria ter sido recebida de outro contribuinte substituído, o

valor do imposto incidente até a operação anterior será calculado mediante

aplicação da alíquota interna sobre a base de cálculo que seria atribuída à

operação própria do remetente, caso estivesse submetida ao regime comum de

tributação.

§ 2.º - O valor do crédito a que se refere

o parágrafo anterior não poderá ser superior ao resultante da aplicação da

alíquota interna sobre o valor da base de cálculo da retenção efetuada pelo

sujeito passivo por substituição.

§ 3.º - Na

impossibilidade de identificação da operação de entrada da mercadoria, o

contribuinte substituído poderá considerar o valor do crédito correspondente às

entradas mais recentes, suficientes para comportar a quantidade

envolvida.

Artigo 272 - O contribuinte que receber,

com imposto retido, mercadoria não destinada a comercialização subseqüente,

aproveitará o crédito fiscal, quando admitido, calculando-o mediante aplicação

da alíquota interna sobre a base de cálculo que seria atribuída à operação

própria do remetente, caso estivesse submetida ao regime comum de tributação

(Lei 6.374/89, art. 36, com alteração da Lei 9.359/96, art.

2.º).

Parágrafo único - Se a operação de que

decorreu a entrada da mercadoria estiver beneficiada por redução de base de

cálculo, seu valor, para determinação do crédito fiscal, será reduzido em igual

proporção.

SUBSEÇÃO

IV

DA EMISSÃO DE DOCUMENTOS

FISCAIS PELO SUJEITO PASSIVO POR SUBSTITUIÇÃO

Artigo

273 - O sujeito passivo por substituição emitirá documento fiscal para as

operações e prestações sujeitas à retenção do

imposto,

que, atém

dos demais requisitos, deverá conter, nos campos próprios, as seguintes

indicações (Lei 6.374/89, art 67, § 1, e Convênio de 15-12-70 - SINIEF, art.

19,1, "I" e V, V e "d", e 5 23, na redação do Ajuste SINIEF-3/94, cláusula

primeira, IX, os primeiros e o último, pelo Ajuste SINIEF-2/96, cláusula

primeira):

I - a base de cálculo da retenção, apurada nos

termos do artigo 41;

II - o valor do imposto retido, cobrável do

destinatário.

§ 1.º - É vedado o destaque do valor do

imposto incidente sobre a operação própria, sendo obrigatória a indicação do

seu valor no campo "Informações Complementares" do documento

fiscal.

§ 2.º - O documento fiscal emitido por

sujeito passivo por substituição de outro Estado, deverá conter, também, o

número de sua inscrição no Cadastro de Contribuintes deste Estado, ainda que

por meio de carimbo.

§ 3.º -

Quando um mesmo documento fiscal referir-se, além de operações sujeitas ao

imposto, também a outras, não sujeitas, cujas mercadorias se submetam ao regime

de substituição tributária em operações subseqüentes, o substituto deverá

indicar o valor do imposto retido referente a umas e a outras separadamente, no

campo "Informações Complementares".

§ 4.º -

Quando houver decisão judicial para efeito de não-retenção do imposto devido

por substituição tributária, esta circunstância será mencionada no documento

fiscal, no campo "Informações Complementares", indicando a obrigação do

destinatário em relação ao recolhimento do imposto na operação

subseqüente.

§ 5.º - O sujeito passivo por substituição

deverá discriminar no campo "Informações Complementares" do documento fiscal,

relativamente a cada mercadoria, o valor da base de cálculo da retenção, bem

como o valor do imposto retido.

SUBSEÇÃO V

DA EMISSÃO DE DOCUMENTOS FISCAIS PELO CONTRIBUINTE

SUBSTITUÍDO

Artigo 274 - O contribuinte substituído, ao

realizar operação com mercadoria ou prestação de serviço que tiver recebido com

imposto retido, emitirá documento fiscal, sem destaque do valor do imposto, que

conterá, além dos demais requisitos, a seguinte indicação "Imposto Recolhido por

Substituição - Artigo do RICMS" (Lei 6.374/89, art.67, § 1.º, e Ajuste

SINIEF-4/93, cláusula terceira, na redação do Ajuste

SINIEF-1/94).

§ 1.º - O documento fiscal terá subsérie

distinta, salvo se for Nota Fiscal.

§ 2.º -

Quando o contribuinte substituído tiver adquirido a mercadoria ou serviço sem a

retenção do imposto devido por substituição tributária em virtude de decisão

judicial, qualquer que seja o favorecido da referida decisão, esta circunstância

será mencionada no documento fiscal que emitir, no campo "Informações

Complementares", indicando a obrigação do destinatário em relação ao

recolhimento do imposto na operação subseqüente.

§ 3.º - O

contribuinte substituído que realizar operações destinadas ao território

paulista, com a finalidade de comercialização subseqüente, ou prestação de

serviço vinculada a operação ou prestação abrangida pela substituição

tributária, deverá, no campo "Informações Complementares" do documento

fiscal:

1 - indicar a base de cálculo sobre a qual o

imposto foi retido e o valor da parcela do imposto retido cobrável do

destinatário;

2-

relativamente a cada mercadoria, discriminar as indicações previstas no item

anterior.

§ 4.º - O transportador que realizar

prestação de serviço em conformidade com o disposto no "caput" do artigo 266,

relativamente à mercadoria com imposto retido, emitirá o documento fiscal sem

destaque do valor do imposto, nele fazendo constar, além dos demais requisitos,

a indicação "Imposto Compreendido na Subst. Tributária da Mercadoria - Art. 266

do RICMS".

SUBSEÇÃO

VI

DA ESCRITURAÇÃO FISCAL

PELO SUJEITO PASSIVO POR SUBSTITUIÇÃO

Artigo 275 -

O sujeito passivo por substituição escriturará o documento fiscal no livro

Registro de Saídas, conforme segue (Lei 6.374/89, art. 67, § 1.º, e Ajuste

SINIEF-4/93, cláusula quarta):

I - nas colunas

adequadas, os dados relativos à operação qu prestação própria, na forma prevista

neste regulamento;

II - na coluna "Observações", na mesma linha do

registro de que trata o inciso anterior, o valor do imposto retido e o da

respectiva base de cálculo, referidos no artigo 273, com utilização de colunas

distintas para essas indicações, sob o título comum "Substituição

Tributária".

Parágrafo

único - Os valores constantes na coluna relativa ao imposto retido serão

totalizados no último dia do período de apuração, para lançamento no livro

Registro de Apuração do ICMS, na forma prevista no artigo 281.

Artigo 276 - Ocorrendo devolução de

mercadoria cuja saída tiver sido escriturada nos termos do artigo anterior, o

sujeito passivo por substituição deverá registrar no livro Registro de Entradas

(Lei 6.374/89, art. 67, § 1.º, e Ajuste SINIEF-4/93, cláusula

quinta):

I - o documento fiscal relativo à devolução, com utilização das colunas

"Operações ou Prestações com Crédito do Imposto", na forma prevista neste

regulamento;

II - na

coluna "Observações", na mesma linha do registro referido no inciso anterior, o

valor da base de cálculo e o do imposto retido, referidos no artigo 273,

relativos à devolução, na forma do inciso Il do artigo precedente.

Parágrafo

único - Os valores constantes na coluna relativa ao imposto retido serão

totalizados no último dia do período de apuração, para lançamento no livro

Registro de Apuração do ICMS, na forma prevista no artigo 281.

Artigo 277 - O estabelecimento que,

recebendo mercadoria diretamente de outro Estado, seja responsável pelo

pagamento, por ocasião da entrada, do imposto incidente na sua própria operação

de saída e nas subseqüentes, deverá escriturar o livro Registro de Entradas,

conforme segue (Lei 6.374/89, art. 67, § 1.º):

I

- nas colunas adequadas, os dados

relativos à operação de aquisição, na forma prevista neste

regulamento;

II

- na coluna "Observações", na mesma linha do registro de que trata o inciso

anterior, com utilização de colunas distintas sob o título comum "Substituição

Tributária":

a) o valor pago antecipadamente a título de imposto incidente sobre sua

própria operação e a base de cálculo;

b)

o valor do imposto retido incidente sobre

as operações subseqüentes e o da sua base de cálculo.

§ 1.º - Nos documentos fiscais que

contenham registro de mercadorias sujeitas a diferentes percentuais de margem de

valor agregado, o estabelecimento deverá discriminar, em relação a cada uma

delas, ainda que no verso, os valores indicados no inciso II, de modo a permitir

o lançamento englobado no livro Registro de Entradas.

§

2.º - Os valores mencionados no inciso II serão totalizados no último dia

do período de apuração para lançamento no livro Registro de Apuração do ICMS,

conforme segue:

1 - tratando-se de estabelecimento atacadista,

inclusive distribuidor:

a) o mencionado na alínea "a", no quadro "Débito do

Imposto - Outros Débitos", com a indicação "Pagamento Antecipado - Art. 277 do

RICMS", juntamente com a escrituração de suas operações

próprias;

b) o

mencionado na alínea "b", na forma prevista no artigo 281;

2 - tratando-se

de estabelecimento varejista, mediante lançamento no livro Registro de Apuração

do ICMS, no quadro "Débito do Imposto - Outros Débitos", com a expressão

"Pagamento Antecipado - Art. 277 do RICMS".

SUBSEÇÃO VII

DA ESCRITURAÇÃO FISCAL PELO CONTRIBUINTE

SUBSTITUÍDO

Artigo 278 - O contribuinte substituído,

relativamente às operações com mercadoria ou prestações de serviço recebidas

com imposto retido, escriturará o livro Registro de Entradas e o Registro de

Saídas na forma prevista neste regulamento, com utilização da coluna "Outras",

respectivamente, de "Operações ou Prestações sem Crédito do Imposto" e

"Operações ou Prestações sem Débito do Imposto" (Lei 6.374/89, art. 67, § 1.º, e

Ajuste SINIEF-4/93, cláusula sexta, com alteração do Ajuste SINIEF-2/96,

cláusula segunda).

§ 1.º - O valor do imposto retido ou de

parcela do imposto retido, indicado no documento

fiscal:

1 - não será incluído na escrituração da coluna

"Outras";

2 - será indicado na coluna "Observações",

ressalvado o disposto no parágrafo seguinte.

§ 2.º - Na

escrituração, no livro Registro de Entradas, de Nota Fiscal que acoberte

operações interestaduais sujeitas ou não ao imposto, cujas mercadorias estejam

sujeitas ao regime de substituição tributária, os valores do imposto retido

relativo a tais operações serão lançados, separadamente» na coluna

"Observações".

§ 3.º - Sem

prejuízo da escrituração prevista neste artigo, a Secretaria da Fazenda

poderá,estabelecer disciplina para o lançamento de outros elementos inerentes à

substituição tributária nos livros fiscais.

Artigo 279

- O transportador que realizar prestação de

serviço em conformidade com o disposto no "caput" do artigo 266,

relativamente a mercadoria com imposto retido, escriturará no

livro Registro de Saídas o documento fiscal que emitir, com

utilização das colunas "Valor Contábil" e

"Outras" de "Operações ou Prestações sem

Débito do Imposto", fazendo constar na coluna

"Observações" a expressão "Transporte de

Mercadoria Sujeita a Substituição Tributária" (Lei

6.374/89, art. 67, §1.º).

Artigo 280 - Na hipótese do artigo 42, o

contribuinte substituído que realizar a operação final com a mercadoria lançará

o imposto a pagar referente às parcelas do frete e/ou seguro englobadamente com

o imposto a ser complementado, nos termos do artigo 265, em sendo o caso (Lei

6.374/89, art. 59).

§ 1.º - O

pagamento sobre as parcelas referidas no "caput" somente será efetuado quando

for apurado imposto a ser complementado, até o limite desse complemento, nos

termos da disciplina pertinente.

§ 2.º - O

disposto neste artigo não impedirá o aproveitamento pelo contribuinte

substituído, quando admitido, do crédito do imposto incidente sobre a prestação

de serviço de transporte, efetivamente pago, nos termos do § 2.º, do artigo

266.

SUBSEÇÃO

VIII

DA APURAÇÃO, DA

INFORMAÇÃO E DO RECOLHIMENTO DO IMPOSTO RETIDO

Artigo 281 -

O sujeito passivo por substituição apurará os

valores relativos ao imposto retido, no último dia do período,

no livro Registro de Apuração do ICMS, em folha

subseqüente à da apuração referente às

suas operações próprias, fazendo constar a

expressão "Substituição

Tributária" e utilizando, no que couber, os quadros "Débito do Imposto",

"Crédito do Imposto" e "Apuração dos Saldos", onde serão lançados (Lei

6.374/89, arts. 49 e 67, § 1.º, e Ajuste SINIEF-4/93, cláusula

sétima):

I - o valor de que trata o parágrafo único do

artigo 275 ou a alínea Boo item 1 do § 2.º do artigo 277, no campo "Por Saídas

com Débito do Imposto";

II - o valor de que trata o parágrafo único do

artigo 276, no campo "Por Entradas Com Crédito do

Imposto".

Artigo 282 - Os valores referidos no artigo

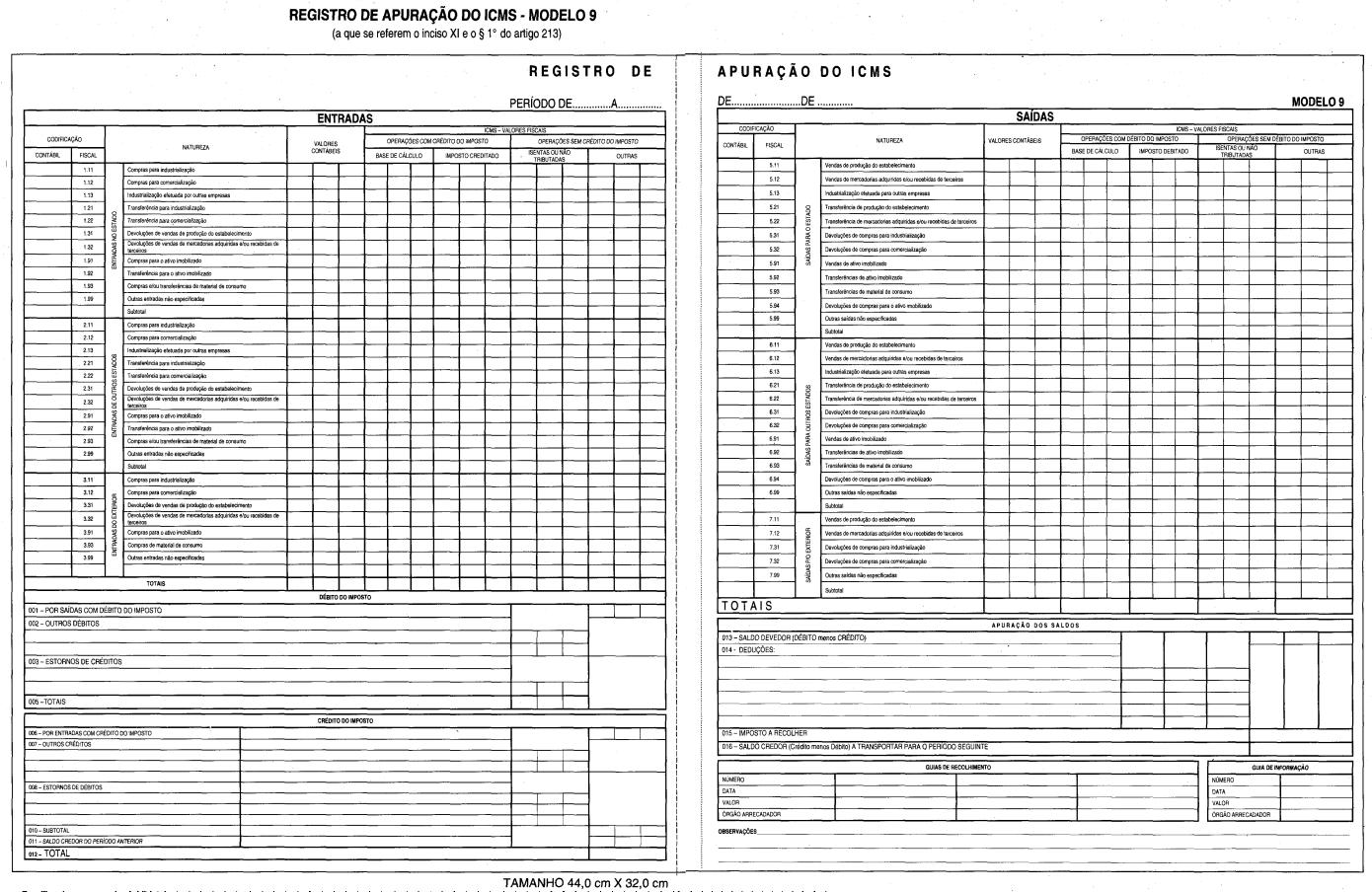

anterior serão declarados ao fisco, separadamente dos relativos às operações

próprias, conforme disciplina estabelecida pela Secretaria da Fazenda,

observado, quanto aos prazos de apresentação, o disposto no artigo 254 (Lei

6.374/89, art. 56, na redação da Lei 10.619/00,art. 1.º, XXIII, e Ajuste

SINIEF-4/93, cláusulas oitava e décima, a primeira com alteração e a segunda na

redação do Ajuste SINlEF-9/98, cláusulas primeira e

segunda).

Artigo 283 - O sujeito passivo por substituição

efetuará o recolhimento do imposto retido antecipadamente, apurado nos termos

desta subseção, independentemente do resultado da apuração relativa às suas

operações próprias (Lei 6.374/89, arts. 49, § 4.º, e 59, e Ajuste SINIEF-4/93,

cláusula nona).

SUBSEÇÃO

IX

DAS OPERAÇÕES REALIZADAS

FORA DO ESTABELECIMENTO POR CONTRIBUINTE DESTE ESTADO

Artigo

284 - O sujeito passivo por substituição, estabelecido neste Estado, que

realizar operações com mercadoria abrangida pela substituição tributária

prevista neste capítulo, fora do estabelecimento, inclusive por meio de veículo,

sem destinatário certo, em território paulista, deverá, em lugar da sistemática

prevista no artigo 434, observar o seguinte procedimento (Lei 6.374/89, art. 67,

§ 1.º, e Convênio de 15-12-70 -SINIEF, art. 411):

I - emitir Nota

Fiscal para acompanhar a mercadoria que conterá, além dos demais

requisitos:

a) os números e, quando adotada, a série dos

impressos de Notas Fiscais a serem emitidas por ocasião das

entregas;

b) como natureza da operação, "Remessa para

Venda Fora do Estabelecimento";

c) o valor do

imposto incidente na operação própria e o devido por sujeição passiva por

substituição;

II - a Nota Físcai de remessa prevista no

inciso anterior deverá:

a) ser lançada no livro Registro dè Saídas,

consignando-se o valor das mercadorias apenas na coluna "ICMS - Valores

Fiscais-Operações ou Prestações sem Débito do Imposto -

Outras";

b) ter o valor do imposto incidente na

operação própria consignado no livro Registro de Apuração do ICMS, no quadro

"Débito do

Imposto - Outros

Débitos", com a expressão "ICMS Próprio em Remessa para Venda Fora do

Estabelecimento";

c)

ter o valor do imposto devido por sujeição passiva por

substituição consignado no livro Registro de

Apuração do ICMS, em folha subseqüente à da

apuração referente às suas operações

próprias, no quadro "Débito do Imposto - Outros

Débitos", com a expressão "Imposto Retido em Remessa para

Venda Fora do Estabelecimento";

III - em relação

às mercadorias entregues e às eventualmente retornadas ao

estabelecimento:

a) será emitida Nota Fiscal relativa às

mercadorias não entregues, mencionando, no campo "Informações Complementares", o

número e, quando adotada, a série, bem como a data da emissão e o valor da Nota

Fiscal correspondente à remessa;

b) a Nota Fiscal

de retorno prevista na alínea anterior deverá ser lançada no livro Registro de

Entradas, consignando-se o valor das mercadorias apenas na coluna "ICMS -

Valores Fiscais - Operações ou Prestações sem Crédito do Imposto

-Outras";

c) o valor do imposto incidente na operação

própria, constante na Nota Fiscal de remessa, será consignado no livro Registro

de Apuração do ICMS, no quadro "Crédito do Imposto - Estorno de Débitos", com a

expressão "Estorno do ICMS Próprio no Retorno-Venda Fora do

Estabelecimento";

d) o valor do imposto devido por sujeição

passiva por substituição, constante na Nota Fiscal de remessa, será consignado

no livro Registro de Apuração do ICMS, em folha subseqüente à da apuração

referente às suas operações próprias, no quadro "Crédito do Imposto - Estorno

de Débitos", com a expressão "Estorno do Imposto Retido no Retorno - Venda Fora

do Estabelecimento";

e) as Notas Fiscais emitidas por ocasião das

entregas, com as indicações previstas no artigo 273, serão lançadas no livro

Registro de Saídas, nos termos do artigo 275.

Parágrafo

único - Relativamente a cada remessa a que se refere este artigo,

arqui-var-se-ão conjuntamente, as primeiras vias das Notas Fiscais de remessa e

de retorno, bem como, as vias destinadas à exibição ao fisco das Notas Fiscais

emitidas por ocasião das entregas.

Artigo

285 - O contribuinte substituído, estabelecido neste Estado, que realizar

operações com mercadoria recebida com imposto retido, fora do estabelecimento,

inclusive por meio de veículo, sem destinatário certo, em território paulista,

deverá, em lugar da sistemática prevista no artigo 434, observar o seguinte

procedimento (Lei 6.374/89, art. 67, § 1.º, e Convênio de 15-12-70 - SINIEF,

art. 41):

I - emitir Nota Fiscal para acompanhar a

mercadoria que conterá, além dos demais requisitos:

a) os

números e, quando adotada, a série dos impressos de Notas Fiscais a serem

emitidas por ocasião das entregas;

b) como

natureza da operação, "Remessa para Venda Fora do

Estabelecimento";

c) á indicação "Imposto

Recolhido por Substituição, nos termos do Artigo ... do

RICMS";

II - a Nota Fiscal de remessa prevista no

inciso anterior deverá ser lançada no livro Registro de Saídas, consignando-se o

valor das mercadorias apenas na coluna "Observações";

III - em

relação às mercadorias entregues e às eventualmente retornadas ao

estabelecimento:

a) será emitida Nota Fiscal relativa às

mercadorias não entregues, mencionando, no campo "Informações Complementares", o

número e a série, bem como a data da emissão e o valor da Nota Fiscal

correspondente à remessa;

b) a Nota Fiscal

de retorno prevista na alínea anterior deverá ser lançada no livro Registro de

Entradas, consignando-se o valor das mercadorias apenas na coluna

"Observações";

c) as Notas Fiscais emitidas por ocasião das

entregas, com as indicações previstas no artigo 274, serão lançadas no livro

Registro de Saídas, nos termos do artigo 278, sem prejuízo do lançamento de

outros elementos inerentes à substituição tributária, na forma estabelecida

pela Secretaria da Fazenda.

Parágrafo

único - Relativamente a cada remessa a que se refere este irtigo,

arqui-var-se-ão conjuntamente, as primeiras vias das Notas Fiscais de remessa e

de retorno, bem como, as vias destinadas à exibição ao fisco das Notas Fiscais

emitidas por ocasião das entregas.

SUBSEÇÃO X

DAS OPERAÇÕES REALIZADAS EM TERRITÓRIO PAULISTA POR

CONTRIBUINTE DE OUTRO ESTADO

Artigo 286 - Nas

operações sujeitas a substituição tributária/com mercadoria trazida por

contribuinte de outro Estado para venda, em território paulista, sem

destinatário certo, não estando atribuída ao adquirente paulista a qualidade de

sujeito passivo por substituição, o imposto incidente nas operações subseqüentes

será calculado na forma prevista no artigo 268 e recolhido juntamente com o

exigido nos termos do artigo 433 (Lei 6.374/89, arts. 8*, 59,60,1,66-G, este na

redação da Lei 9.176/95, art. e 67, § 1.º).

Parágrafo único - O documento fiscal

emitido pelo contribuinte de outro Estado deverá conter, além dos demais

requisitos, as indicações do artigo 273.

SUBSEÇÃO XI

DO SUJEITO PASSIVO POR SUBSTITUIÇÃO ENQUADRADO NO REGIME

DE ESTIMATIVA

Artigo 287

- O sujeito passivo por substituição enquadrado no regime

de estimativa, sem prejuízo da observância das demais

disposições deste capítulo, a cada

período do regime periódico de

apuração, independentemente dos valores

correspondentes às suas operações

próprias (Lei 6.374/89,arts. 49, § 4-, 56, na

redação da Lei 10.619/00, art. 1.º, XXIII, 59 e

66-F, este na redação da Lei 9.176/95, art. 3.º):

I - declarará os

valores relativos ao imposto separadamente dos relativos às operações próprias,

conforme disciplina estabelecida pela Secretaria da Fazenda, observado -quanto

aos prazos de apresentação, o disposto no artigo 254;

II- recolherá o

valor do imposto retido, por meio de guia de recolhimento própria, observado o

disposto no artigo 566, até o dia indicado no artigo 113, sem os acréscimos

legais.

SEÇÃO

II

DAS OPERAÇÕES OU

PRESTAÇÕES EFETUADAS POR REPRESENTANTE, MANDATÁRIO OU OUTROS

Artigo

288 - Fica atribuída a responsabilidade pelo pagamento do imposto ao

remetente ou ao prestador de serviço (Lei 6.374/89, art. 8.º II, na redação da

Lei 9.176/95, art. 1.º, I, e Convênio ICMS-45/99):

I - estabelecido

neste Estado, nas operações ou prestações efetuadas por representante,

mandatário, comissário, gestor de negócios ou adquirente de mercadoria que, a

critério do fisco, estiver dispensado de inscrição no Cadastro de

Contribuintes;

II - estabelecido em outro Estado, signatário

de acordo implementado por este Estado, arrolado na Tabela IX do Anexo VI, em

relação às subseqüentes saídas realizadas por revendedor, nas hipóteses de venda

exclusivamente a consumidor final efetuada:

a) porta-a-porta,

promovida por empresa que utilize o sistema de "marketing" direto para

comercialização de seus produtos;

b) em banca de

jornal.

§ 1.º - A atribuição da responsabilidade

prevista no inciso II:

1 - aplica-se também na saída promovida por

contribuinte de outro Estado com destino a contribuinte paulista regularmente

inscrito, em relação ao pagamento do imposto incidente nas subseqüentes saídas

promovidas por este e pelos seus revendedores para venda

porta-a-porta;

2 - será efetivada mediante Termo de Acordo

entre a Secretaria da Fazenda e o responsável tributário, no qual se fixarão as

regras para sua operacionalização, podendo a Secretaria condicionar a celebração

do acordo à prestação de fiança ou de outra forma de

garantia.

§ 2.º - Para determinação da base de

cálculo, em caso de inexistência do preço máximo ou único de venda a ser

praticado pelo contribuinte substituído, fixado por autoridade competente, será

adotado o valor fixado para venda a consumidor final indicado em catálogos ou

listas de preço emitidos pelo remetente, acrescido do valor do frete, quando não

incluído no preço, ou, na sua falta, o valor fixado no Termo de Acordo referido

no item 2 do parágrafo anterior.

§ 3.º - A

Nota Fiscal emitida pelo sujeito passivo por substituição, em relação às

operações realizadas com revendedores, além dos demais requisitos, conterá a

identificação e o endereço do revendedor e servirá para acobertar a saída que

este promover, desde que acompanhada de documento comprobatório dessa

condição.

SEÇÃO

III

DAS OPERAÇÕES COM FUMO OU

SEUS SUCEDÂNEOS MANUFATURADOS

Artigo 289 -

Na saída de fumo ou seus sucedâneos manufaturados com destino a estabelecimento

localizado em território paulista, fica atribuída a responsabilidade pelo

pagamento do imposto incidente nas operações subseqüentes (Lei 6.374/89, arts.

8.º, VII, na redação da Lei 9.176/95, art 1.º, I, e 60,1, e Convênio ICMS-37/94):

I - a

estabelecimento de fabricante ou de importador ou a arrematante de mercadoria

importada do exterior e apreendida, localizado neste

Estado;

II - a estabelecimento revendedor atacadista

que tiver recebido a mercadoria de estabelecimento situado em outro Estado sem a

retenção antecipada do imposto.

§ 1.º - Em

relação aos produtos classificados na posição 2402 e no código 2403.10.0100 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -NBM/SH vigente em

31 de dezembro de 1996, a atribuição da responsabilidade prevista neste artigo

estende-se, ainda:

1 - ao estabelecimento do fabricante ou do

importador, localizado em outro Estado signatário de acordo implementado por

este Estado, arrolado na tabela Vli do Anexo VI;

2 - a

estabelecimento situado em outro Estado que, tendo recebido o produto

com retenção antecipada do imposto relativo às operações

subseqüentes, promover saída diretamente para contribuinte estabelecido no

território deste Estado.

§ 2.º - Na

hipótese do inciso II:

1 - o imposto incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no, estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no inciso VI do

artigo 63 e no artigo 269.

Artigo 290 -

Para determinação da base de cálculo, em caso de inexistência do preço máximo ou

único de venda a ser praticado pelo contribuinte substituído, fixado por

autoridade competente ou de preço final a consumidor sugerido pelo fabricante ou

importador, será de 50% (cinqüenta por cento) o percentual de margem de valor

agregado a que se refere o artigo 41 (Lei 6.374/89, arts. 28 e 28-A, na redação

da Lei 9.794/97, arts. 1.º e 2.º, e Convênio ICM-37/94, cláusula segunda,

II).

SEÇÃO

IV

DAS OPERAÇÕES COM

CIMENTO

Artigo 291 - Na saída de cimento

classificado na posição 2523 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH, com destino a estabelecimento localizado em território

paulista, fica atribuída a responsabilidade pelo pagamento do imposto incidente

nas operações subseqüentes, inclusive na entrada para o uso ou consumo do

destinatário (Lei 6,374/89, arts. 8.º, VIII, na redação da Lei 9.176/95,

art.1.º,1, e 60, I; Protocolo ICM-11/85, cláusulas primeira, na redação do

Protocolo ICMS-30/97, cláusula primeira, e segunda,

"caput"):

I - a estabelecimento de fabricante ou de

importador ou a arrematante de mercadoria importada do exterior e apreendida,

localizado neste Estado;

II - a

estabelecimento localizado em outro Estado, signatário de acordo implementado

por este Estado, arrolado na Tabela I do Anexo VI, como

segue:

a) do fabricante, importador ou do arrematante

da mercadoria importada do exterior e apreendida;

b) do

distribuidor, depósito ou atacadista, ainda que tenha recebido a mercadoria com

retenção antecipada do imposto.

III - a qualquer

estabelecimento que receber cimento diretamente de outro Estado, em hipótese não

abrangida pelo inciso anterior,

Parágrafo

único - Na hipótese do inciso III:

1 - o imposto

incidente na operação própria e nas subseqüentes será pago no período de

apuração em que tiver ocorrido a entrada da mercadoria no estabelecimento, com

observância do disposto no artigo 277;

2 - na saída da

mercadoria do estabelecimento será emitido documento fiscal nos termos do artigo

274 e escriturado o livro Registro de Saídas na forma do artigo

278;

3 - no tocante ao imposto pago de acordo com o

item 1, aplicar-se-á o disposto no inciso VI do artigo 63 e no artigo

269.

Artigo 292 - Para determinação da base de

cálculo, em caso de inexistência do preço máximo ou único de venda a ser

praticado pelo contribuinte substituído, fixado por autoridade competente ou de

preço final a consumidor sugerido pelo fabricante ou importador, será de 20%

(vinte por cento).o percentual de margem de valor agregado a que se refere o

artigo 41 (Lei 6.374/89, art. 28 e 28-A, na redação da Lei 9.794/97, arts. 1.º e

7, e Protocolo ICM-11/85, cláusula

quarta).

SEÇÃO

V

DAS OPERAÇÕES COM

REFRIGERANTE, CERVEJA, INCLUSIVE CHOPE E ÁGUA

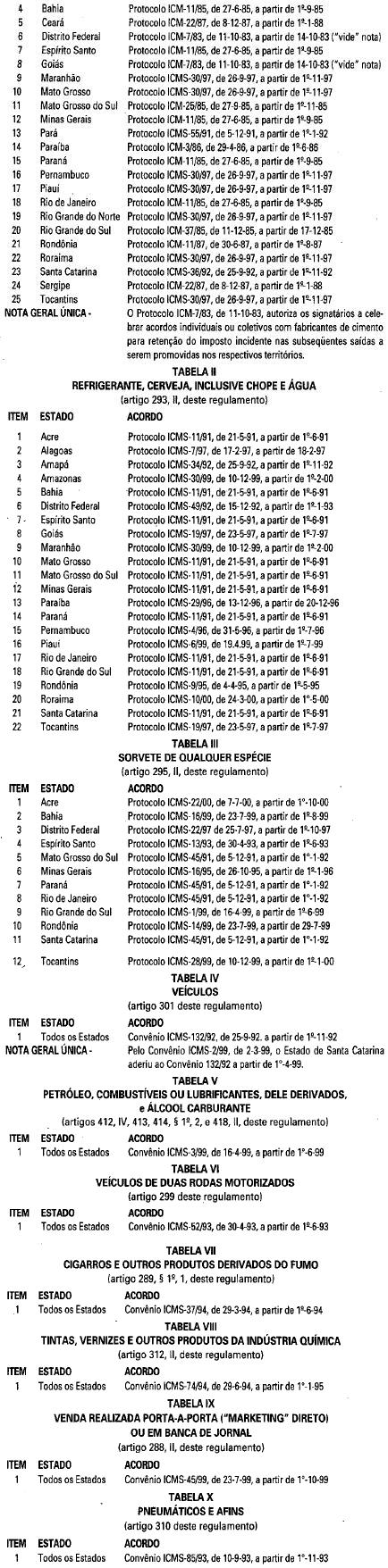

Artigo 293 -

Na saída de refrigerante, cerveja, inclusive chope e água, classificados nas

posições 2201 a 2203 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH, com destino a estabelecimento localizado em território

paulista, fica atribuída a responsabilidade pelo pagamento do imposto incidente

nas operações subseqüentes (Lei 6.374/89, arts. 8.º, IX, e § 2.º, na redação da

Lei 9.176/95, art. 1.º, 59, 60, I, e 67, § 1.º; Protocolo ICMS-11/91, cláusulas

primeira, na redação do Protocolo ICMS-4/98, terceira, "caput", e décima

primeira):

I - a estabelecimento de fabricante, inclusive

de engarrafador de água, pu de importador ou de arrematante de mercadoria

Importada do exterior e apreendida, localizado neste

Estado;

II - a estabelecimento localizado em outro

Estado, signatário de acordo implementado por este Estado, arrolado na Tabela 1

(do Anexo VI como segue:

a) do

fabricante, inclusive do engarrafador de água, do importador ou do arrema-,

tante da mercadoria importada do exterior e

apreendida;

b) do distribuidor, depósito ou atacadista,

ainda que tenha recebido a mercadoria com retenção antecipado do

imposto;

III - a qualquer estabelecimento que receber

mercadoria diretamente de outro estado, em hipótese não abrangida pelo inciso

anterior.

§ 1.º - O disposto neste artigo aplica-se,

também:

1 - às operações com xarope ou extrato

concentrado, classificados no código 2106.90.10 da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado - NBM/SH, destinados ao preparo de

refrigerante em máquina pré-mix ou post-mix;

2 - a produtos de

outros fabricantes, dos quais forem os estabelecimentos indicados nos incisos I

a III representantes ou concessionários.

§ 2.º -

Equiparam-se a refrigerantes os produtos gasosos da posição 2202.90 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -

NBM/SH.

§ 3.º - Na hipótese do inciso

III:

1 - o imposto incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no inciso VI do

artigo 63 e no artigo 269.

Artigo 294 -

Para determinação da base de cálculo, em caso de inexistência do preço máximo ou

único de venda a ser praticado pelo contribuinte substituído, fixado por

autoridade competente ou de preço final a consumidor sugerido pelo fabricante ou

importador, o percentual de margem de valor agregado a que se refere o artigo 41

será (Lei 6.374/89, art. 28 e 28-A, na redação da Lei 9.794/97, arts. 1.º e 2.º,

e Protocolo ICMS-11/91, cláusula quarta, com alteração dos Protocolos

ICMS-31/91, ICMS-58/91e ICMS-24/99):

I - em hipóteses

previstas nos incisos) e II do artigo anterior, quando a base de cálculo for

formada a partir do preço praticado pelo fabricante, inclusive engarrafador, ou

importador:

a) 250% (duzentos e cinqüenta por cento) para

água natural, mÍneral, gasosa ou não, ou potável, em garrafa de vidro,

retornável ou não, com capacidade acima de 300 ml até 500

ml;

b) 66% (sessenta e seis por cento) para

refrigerantes;

c) 120%. (cento e vinte por cento) para água

natural, mineral, gasosa ou não, ou potável, em garrafa plástica de 1.500

ml;

d) 100% (cem por cento) para água natural,

mineral, gasosa ou não, ou potável, em embalagem com capacidade igual ou

superior a 5.000 ml;

e) 140% (cento e quarenta por cento) para

refrigerante "pré-mix" ou "post-mix" ou água natural, mineral, gasosa ou não, ou

potável, em copo plástico oü embalagem plástica com capacidade de até 500

ml;

f) 140% (cento e quarenta por cento) para

chope;

g) 140% (cento e quarenta por cento), quando se

tratar de água natural, mineral, gasosa ou não, ou potável, em embalagem de

vidro, não retornável, com até 300 ml;

h) 140% (cento e

quarenta por cento) nos demais casos, incluída a água gaseificada ou

aromatizada artificialmente;

II - na hipótese

prevista no inciso III do artigo anterior, tratando-se de estabelecimento

atacadista, inclusive distribuidor, a soma do preço de aquisição da mercadoria

com os valores referentes a frete, carreto, seguro, impostos e outros, encargos

assumidos pelo adquirente, acrescida do valor resultante da aplicação, sobre o

referido montante, de um dos percentuais de margem de valor agregado previstos

no inciso anterior;

III - ainda no tocante à hipótese prevista no

inciso til do artigo anterior, tratando-se de estabelecimento varejista, a soma

do preço de aquisição da mercadoria com os valores referentes a frete, carreto,

seguro, impostos e outros encargos assumidos pelo adquirente,acrescido do valor

resultante da aplicação, sobre o referido montante, dos seguintes percentuais de

margem de valor agregado:

a) 70% (setenta

por cento) para cerveja em garrafa de vidro

retornável;

b) 70% (setenta por cento).para cerveja em lata

ou em garrafa não retornável;

c) 115% (cento e

quinze por cento) para chope;

d) 40% (quarenta

por cento) para refrigerante em garrafa de vidro retornável igual a 600

ml;

e) 20% (vinte por cento) para refrigerante em garrafa de

vidro retornável acima de 600 ml;

f) 20% (vinte por

cento) para refrigerante em garrafa plástica não retornável com 2 (dois) litros

ou 2,5 (dois e meio) litros;

g) 20% (vinte por

cento).para refrigerante em garrafa plástica não retornável com 1 (um)

litro;

h) 37% (trinta e sete por cento).para

refrigerante em garrafa plástica retornável com até 2 (dois)

litros;

i) 35% (trinta e cinco por cento) para

refrigerante em lata e garrafa não retornável;

j) 70% (setenta

por cento).para refrigerante em garrafa retornável com até 330

ml;

I) 100% (cem por cento) para refrigerante no

sistema "pré-mix" ou "post-mix";

m) 58% (cinqüenta

e oito por cento) para água natural, mineral, gasosa ou não, ou potável em

garrafa plástica ou de vidro retornável ou não com capacidade até 500

ml;

n) 32% (trinta e dois por cento) para água

natural, mineral, gasosa ou não, ou potável em garrafa plástica ou de vidro

retornável ou não com capacidade acima de 500 ml até 2 (dois) litros; 32%

(trinta e dois por cento) para água natural, mineral, gasosa ou não,

ou potável em embalagem igual ou superior a 5.000 ml; 92% (noventa e

dois por cento) para água natural, mineral, gasosa ou não, ou potável

em copo plástico de até 300 ml;

o) 40% (quarenta por cento) nos demais

casos.

Parágrafo único - Nas hipóteses previstas

nos incisos I e II do artigo anterior quando a base de cálculo for formada a

partir do preço praticado pelo estabelecimento distribuidor, depósito ou

atacadista, nele incluídos os valores correspondentes a frete, carreto, seguro,

impostos e outros encargos transferíveis ao varejista, será acrescida, sobre o

referido montante, a importância resultante da aplicação de um dos seguintes

percentuais de margem de valor agregado:

1 - 70% (setenta

por cento) para cerveja em garrafa de vidro;

2 - 70% (setenta

por cento) para cerveja em lata ou em garrafa não

retornável;

3 - 115% (cento e quinze por cento) para

chope;

4 - 40% (quarenta por cento) para refrigerante

em garrafa de vidro retornável igual a 600 ml;

5 - 20% (vinte

por cento) para refrigerante em garrafa de vidro retornável acima de 600

ml;

6 - 20% (vinte por cento) para refrigerante em

garrafa plástica não retornável com 2 (dois) litros ou 2,5 (dois e meio)

litros;

7 - 20% (vinte por cento) para refrigerante em

garrafa plástica não retornável com 1 (um) litro;

8 - 37% (trinta e

sete por cento) para refrigerante em garrafa plástica retornável com até 2

(dois) litros;

9 - 35% (trinta e cinco por cento) para

refrigerante em lata e garrafa não retornável;

10 - 70% (setenta

por cento) para refrigerante em garrafa retornável com até 330

ml;

11 -100% (cem por cento) para refrigerante no

sistema "pré-mix" ou "post-mix";

12 - 58%

(cinqüenta e oito por cento) para água natural, mineral, gasosa ou não, ou

potável em garrafa plástica ou de vidro retornável ou não com capacidade até

500 ml;

13 - 32% (trinta e dois por cento) para água

natural, mineral, gasosa ou não, ou potável em garrafa plástica ou de vidro

retornável ou não com capacidade acima de 500 ml até 2 (dois)

litros;

14 - 32% (trinta e dois por cento) para água

natural, mineral, gasosa ou não, ou potável em embalagem igual ou superior a

5.000 ml;

15 - 92% (noventa e dois por cento) para água

natural, mineral, gasosa ou não, ou potável em copo plástico de até 300

ml;

16 - 40% (quarenta por cento) nos demais

casos.

SEÇÃO

VI

DAS OPERAÇÕES COM

SORVETE

Artigo 295 - Na saída de sorvete, de

qualquer espécie, com destino a estabelecimento localizado em território

paulista, fica atribuída a responsabilidade pelo pagamento do imposto incidente

nas operações subseqüentes (Lei 6.374/89, art. 8.º, X, e § 3.º, na redação da

Lei 9.176/95, art. 1-, e 60, e Protocolo ICMS-45/91, cláusulas primeira,

quarta, "caput" e décima primeira):

I

- a estabelecimento de fabricante

ou de importador ou a arrematante de mercadoria importada do exterior e

apreendida, localizado neste Estado;

II

- a estabelecimento localizado em outro Estado, signatário de acordo

implementado por este Estado, arrolado na Tabela III do Anexo VI, como

segue:

a) do fabricante ou importador, ou a arrematante de mercadoria importada do

exterior e apreendida;

b) do distribuidor, depósito ou atacadista, ainda que tenha

recebido a mercadoria com retenção antecipada do

imposto;

III - a qualquer estabelecimento que receber

sorvete diretamente de outro Estado, em hipótese não abrangida pelo

inciso anterior.

§ 1.º - Na hipótese do inciso

III:

1 - o imposto incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no inciso VI do

artigo 63 e no artigo 269.

§ 2.º - O

disposto neste artigo aplica-se, também, aos acessórios, como cobertura, xarope,

casquinha, copo, copinho, taça e pazinha, saídos do estabelecimento fabricante

ou importador destinados a acompanhar, integrar ou acondicionar

sorvete.

Artigo 296 - Para determinação da base de

cálculo, em caso de inexistência do preço máximo ou único de venda a ser

praticado pelo contribuinte substituído, fixado por autoridade competente ou de

preço final a consumidor sugerido pelo fabricante ou importador, será de 70%

(setenta por cento) o percentual de margem de valor agregado a que se refere o

artigo 41 (Lei 6.374/89, artigos 28 e 28-A, na redação da Lei 9.794/97, arts. 1-

e 2-, e Protocolo ICMS-45/91, cláusula terceira, parágrafo

único).

SEÇÃO

VII

DAS OPERAÇÕES COM

FRUTA

Artigo 297

- Na saída de amêndoa, avelã, castanha, noz,

pêra ou maçã, que não tiver sofrido qualquer

processo de industrialização, com destino a

estabelecimento localizado em território paulista, fica

atribuída a responsabilidade pelo pagamento do imposto incidente

nas operações subseqüentes (Lei 6.374/89, arts.

8.º, XII, e § 4.º, na redação da Lei

9.176/95, art. 1.º , e 60,1, e Convênio AE-15/72):

I - a estabelecimento de importador, de

atacadista, de cooperativa ou a arrematante de mercadoria importada do exterior

e apreendida, localizado neste Estado;

II - a qualquer

estabelecimento que receber mercadoria de outro Estado.

§

1.º - A aplicação do disposto neste artigo às operações com produto

nacional ou proveniente de país membro da Associação Latino-Americana de

Integração - ALADI obedecerá a normas estabelecidas pela Secretaria da

Fazenda.

§ 2.º - Na hipótese do inciso

II:

1 - o imposto incidehte na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no inciso VI do

artigo 63 e no artigo 269.

Artigo 298 -

Para determinação da base de cálculo, em caso de inexistência do preço máximo ou

único de venda a ser praticado pelo contribuinte substituído, fixado por

autoridade competente ou de preço final a consumidor sugerido pelo fabricante ou

importador, será de 40% (quarenta por cento) o percentual de margem de valor

agregado a que se refere o artigo 41 (Lei 6.374/89, art. 28, na redação da Lei

9.794/97, e Convênio AE-15/72).

SEÇÃO VIII

DAS OPERAÇÕES COM VEÍCULO AUTOMOTOR NOVO

SUBSEÇÃO I

DAS OPERAÇÕES COM VEÍCULO AUTOMOTOR DE DUAS

RODAS

Artigo 299 - Na saída de veículo novo de

duas rodas motorizado classificado na posição 8711 da Nomenclatura Brasileira de

Mercadorias / Sistema Harmonizado -NBM/SH vigente em 31 de dezembro de 1996, com

destino a estabelecimento localizado em território paulista, fica atribuída a

responsabilidade pela retenção de pagamento do imposto incidente na subseqüente

saída ou na entrada para integração no ativo imobilizado do estabelecimento

destinatário (Lei 6.374/89, arts. 8.º, XII e § 4.º, na redação da Lei 9.176/95,

art. 1.º, I, com alteração da Lei 10.136/98, art. 4.º, e 60,1; Convênio

ICMS-52/93, com alteração dos Convênios ICMS-88/93, ICMS-44/94 e

ICMS-88/94):

I - a estabelecimento de fabricante, de

importador ou de arrematante de mercadoria importada do exterior e ap/eendida,

localizado neste Estado;

II - a estabelecimento de

fabricante ou de importador, localizado em outro

Estado;

III - a estabelecimento situado em outro Estado que, tendo recebido veículo

com retenção antecipada do imposto relativo à sua subseqüente operação, promover

saída diretamente para contribuinte estabelecido no território deste

Estado;

IV- a

qualquer estabelecimento que receber mercadoria referida neste artigo

diretamente de outro Estado, em hipótese não abrangida pelos incisos

anteriores.

§ 1.º - O

disposto neste artigo aplica-se aos acessórios colocados no veículo por

estabelecimento responsável pelo pagamento do imposto.

§

2.º - Além das hipóteses previstas no artigo 264, o regime de que trata

este artigo também não se aplica:

1 - às remessas

em que as mercadorias devam retornar ao estabelecimento

remetente;

2 - aos acessórios colocados pelo revendedor do

veículo.

§ 3.º - Na hipótese do inciso

IV:

1 - o imposto incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas ná forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no

inciso VI do artigo 63 e no artigo 269.

Artigo 300

- Para fins de substituição tributária, â base de cálculo do imposto será

(Lei 6.374/89, arts. 28 e 28-A, na redação da Lei 9.794/97, arts. 1.º e 2.º;

Convênio ICMS-52/93, cláusulas terceira e oitava, a primeira na redação do

Convênio ICMS-44/94, cláusula primeira e a segunda na redação do Convênio

ICMS-88/94, cláusula primeira, II).

I

- em relação a veículo de

fabricação nacional, o valor correspondente ao preço de venda a consumidor

constante em tabela estabelecida ou sugerida ao público por órgão competente ou,

na falta' desta, em tabela sugerida pelo fabricante, acrescido do valor do

frete, do Imposto sobre Produtos Industrializados - IPI e dos acessórios a que

se refere o § 1.º do artigo 299;

II

- em relação a veículo importado, o preço

máximo ou único de venda utilizado pelo contribuinte substituído, fixado por

autoridade competente, acrescido do valor do frete e dos acessórios a que se

refere o § 1.º do artigo 299.

§ 1.º - Para

determinação da base de cálculo em caso de inexistência dos valores de que

tratam os incisos I e II, será de 34% (trinta e quatro por cento) o percentual

de margem de valor agregado previsto no artigo 41.

§ 2.º - Para

determinação da base de cálculo relativa aos acessórios, serão adotadas as

regras previstas neste artigo.

SUBSEÇÃO II

DAS OPERAÇÕES COM OS DEMAIS VEÍCULOS

AUTOMOTORES

Artigo 301 - Na saída de veículo novo com

destino a estabelecimento localizado em território paulista, fica atribuída a

responsabilidade pela retenção e pagamento do imposto incidente nas subseqüentes

saídas até e inclusive a promovida pelo primeiro estabelecimento revendedor

varejista ou na entrada para integração no ativo imobilizado (Lei 6.374/89,

arts. 8.º, XII e § 4.º, na redação da Lei 9.176/95, art. 1.º, I, com alteração da Lei 10.136/98, art.

4.º, e 60;

Convênio ICMS-132/92, com alteração

dos Convênios ICMS-87/93, ICMS-52/94, ICMS-88/94, cláusulas terceira, II, e

quarta, ICMS-163/94 e ICMS-125/98, cláusula

primeira):

I - a estabelecimento de fabricante, de

importador ou de arrematante de mercadoria importada do exterior e apreendida,

localizado neste Estado;

II - a estabelecimento de

fabricante ou de importador, localizado em outro

Estado;

III - a estabelecimento situado em outro Estado que, tendo recebido veículo

com retenção antecipada do imposto relativo à sua subseqüente operação, promover

saída diretamente para contribuinte estabelecido no território deste

Estado.

IV- a

qualquer estabelecimento que receber mercadoria referida neste artigo

diretamente de outro Estado, em hipótese não abrangida pelos incisos

anteriores.

§ 1.º - O regime instituído neste artigo

aplica-se exclusivamente aos veículos classificados nos seguintes códigos da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH vigente em

31 de dezembro de 1996:

1 - 8702.90.0000;

2 - 8703.21.9900;

3 - 8703.22.0101, 8703.22.0199, 8703.22.0201, 8703.22.0299,

8703.22.0400, 8703.22.0501, 8703.22.0599 e 8703.22.9900;

4 -

8703.23.0101, 8703.23.0199, 8703.23.0201, 8703.23.0299, 8703.23.0301,

8703.23.0399, 8703.23.0401, 8703.23.0499, 8703.23.0500, 8703.23.0700,

8703.23.1001,8703.23.1002,8703.23.1099 e 8703.23.9900;

5 -

8703.24.0101, 8703.24.0199, 8703.24.0201, 8703.24.0299, 8703.24.0300,

8703.24.0500, 8703.24.0801,8703.24.0899 e 8703.24.9900;

6 -

8703.32.0400 e 8703.32.0600;

7 - 8703.33.0200, 8703.33.0400,

8703.33.0600 e 8703.33.9900;

8 - 8704.21.0200;

9 -

8704.31.0200.

§

2.º - O disposto neste artigo aplica-se

aos acessórios colocados no veículo por estabelecimento responsável pelo

pagamento do imposto.

§ 3.º -

Além das hipóteses previstas no artigo 264, o regime de que trata este artigo

também não se aplica:

1 - às remessas em que as mercadorias devam

retornar ao estabelecimento remetente;

2 - aos

acessórios colocados pelo revendedor do veículo.

§ 4.º - Na

hipótese do inciso IV:

1 - o imposto incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver

ocorrido a entrada da mercadoria no estabelecimento, corn observância do

disposto no artigo 277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro Registro

de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no inciso VI do

artigo 63 e no artigo 269.

Artigo 302 - Para fins de

substituição tributária, a base de cálculo do imposto será (Lei 6.374/89, arts

28 e 28-A, na redação da Lei 9.794/97, arts. 1.º e 2.º; Convênio ICMS-132/92,

cláusula terceira, na redação do Convênio

ICMS-83/96):

I - em relação aos veículos saídos, real ou simbolicamente, das montadoras

ou de suas concessionárias, o valor correspondente ao preço de venda a

consumidor constante em tabela estabelecida ou sugerida ao público por órgão

competente ou, na falta desta, em tabela sugerida pelo fabricante, acrescido do

valor do frete, do Imposto sobre Produtos Industrializados

-

II - e dos acessórios a que se refere o § 2.º do artigo

anterior;

III

- em relação às demais situações, o

preço máximo ou único de venda utilizado pelo

contribuinte substituído, fixado por autoridade competente, ou,

na falta desse preço, o valor da operação

praticado pelo substituto, incluídos os valores

correspondentes a frete, carreto, seguro, impostos e outros

encargos transferíveis ao varejista, acrescido do valor

resultante da aplicação do percentual de 30% (trinta por

cento) de margem de valor agregado.

§ 1.º - Em se tratando de veículo

importado, o valor da operação praticado pelo substituto a que se refere o

inciso II, para efeito de apuração da base de cálculo da substituição

tributária, não poderá ser inferior ao que serviu de base de cálculo para

pagamento dos Impostos de Importação e sobre Produtos

Industrializados.

§ 2.º - As disposições do inciso I

aplicam-se às importadoras que promovem a saída de veículos importados

constantes em tabelas sugeridas pelos fabricantes ali

referidas.

§ 3.º - Para determinação da base de

cálculo relativa aos acessórios, serão adotadas as regras previstas neste artigo.

SUBSEÇÃO III

DO FATURAMENTO DO VEÍCULO DIRETAMENTE AO

CONSUMIDOR

Artigo 303 - Nas operações com veículo

automotor novo, constante nas posições 8429.59,8433.59 ou no capítulo 87,

excluída a posição 8713, da Nomenclatura Brasileira de Mercadoria/Sistema

Harmonizado - NBM/SH, na hipótese de ocorrer faturamento direto ao consumidor

pela montadora ou importador, deve, também, ser observada a disciplina contida

nesta subseção (Convênio ICMS-51/00, cláusula

primeira).

Parágrafo

único - O disposto nesta subseção aplica-se somente nas hipóteses em

que:

1 - a entrega do veículo ao consumidor seja

efetuada pela concessionária envolvida na operação;

2 - a operação

esteja sujeita ao regime jurídico da substituição tributária previsto nesta

seção.

Artigo 304 -

Para a aplicação do disposto nesta subseção, a montadora ou o importador deverão

emitir Nota Fiscal relativa ao faturamento direto, ao consumidor adquirente

(Convênio ICMS-51/00, cláusula segunda):

I - com duas vias

adicionais, que serão entregues à concessionária e ao

consumidor;

II - contendo, além dos demais requisitos, no

campo "Informações Complementares":

a) a expressão

"Faturamento Direto ao Consumidor - Convênio ICMS-51/00, Art. 304 do

RICMS/SP";

b) a base de

calculo, de forma detalhada, relativa à operação do estabelecimento emitente

(montadora ou importadora) e à operação sujeita ao regime da sujeição passiva

por substituição, indicando as parcelas do imposto decorrentes de cada uma,

observado o disposto no artigo seguinte;

c) dados

identificativos da concessionária que efetuará a entrega do veículo ao

consumidor adquirente.

Artigo 305 - A base de cálculo relativa à

operação da montadora ou do importador que remeter o veículo à concessionária

encarregada da sua entrega ao adquirente, localizada nas regiões adiante

indicadas, será obtida pela aplicação de um dos percentuais a seguir indicados,

considerada a alíquota do Imposto Sobre Produtos Industrializados - IPI -

incidente na operação, sobre o valor faturado diretamente ao consumidor

(Convênio ICMS-51/00, cláusulas segunda, §1.º, e

terceira):

I - Norte, Nordeste, Centro Oeste e o Estado do

Espírito Santo, com a alíquota do IPI de:

a) 0%,

45,08%;

b) 5%, 42,75%;

c) 10%,

41,56%;

d) 20%, 36,83%;

e) 25%,

35,47%;

II - Sul e Sudeste, com alíquota do IPI

de:

a) 0%, 81,67%;

b) 5%,

77,25%;

c) 10%, 74,83%;

d) 20%,

66,42%;

e) 25%, 63,49%.

§ 1.º - Para efeito de apuração das bases

de cálculo referidas no artigo anterior, em seu inciso II, alínea

"b":

1 - no valor total do faturamento direto ao

consumidor deverá ser incluído o valor correspondente ao respectivo

frete;

2-

dar-se-á ao Estado do Espírito Santo o mesmo tratamento dispensado aos Estados

das Regiões Norte, Nordeste e Centro-Oeste.

Artigo 306 -

Sobre a base de cálculo obtida por meio dos percentuais previstos nos incisos I

ou II do artigo anterior, aplicar-se-á a alíquota vigente neste Estado para as

operações internas.

Artigo 307 - A Nota Fiscal emitida nos termos

do artigo 304 (Convênio ICMS-51/00, cláusulas segunda, II, quarta e quinta, I, e

sexta):

I - será registrada pela montadora ou pelo

importador, no livro Registro de Saídas, com a utilização de todas as colunas

relativas a operações com débito do imposto e com substituição tributária,

apondo-se na coluna "Observações" a expressão "Faturamento Direto ao

Consumidor";

II - será registrada pela concessionária, no

livro Registro de Entradas, à vista da via adicional, ficando facultada a

utilização apenas das colunas "Documento Fiscal" e "Observações", devendo nesta

ser indicada a expressão "Entrega de Veículo por Faturamento Direto ao

Consumidor";

Ill - acompanhará o transporte do veículo dó

estabelecimento da montadora ou do importador para o da concessionária,

dispensada a emissão de outro documento fiscal para esse

fim.

Artigo 308 - Fica facultada a emissão de Nota

Fiscal para a entrega do veículo pela concessionária ao adquirente (Convênio

ICMS-51/00, cláusula quinta, II).

Artigo 309 -

O disposto nesta subseção não se aplica às

operações com veículos que se destinem ou tenham

origem no Estado de Minas Gerais (Convênio ICMS-51/00,

cláusula nona).

SEÇÃO

IX

DAS OPERAÇÕES COM

PNEUMÁTICOS E AFINS

Artigo 310 - Na saída de pneumáticos,

câmaras-de-ar e protetores de borracha, classificados nas posições 4011 e 4013 e

no código 4012.90.0000 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH vigente em 31 de dezembro de 1996, com destino a

estabelecimento localizado em território paulista, fica atribuída a

responsabilidade pela retenção e pagamento do imposto incidente nas

subseqüentes saídas, nas entradas para integração no ativo imobilizado do

estabelecimento destinatário ou para seu uso ou consumo (Lei 6.374/89, arts.

8.º, XIII, e § 4.º, e 60,1, e Convênio ICMS-85/93, cláusula

primeira):

I - a estabelecimento de fabricante, de

importador ou de arrematante de mercadoria importada do exterior e apreendida,

localizado neste Estado;

II - a estabelecimento de

fabricante, de importador ou de arrematante de mercadoria importada do exterior

e apreendida, localizado em outro Estado;

III - a

estabelecimento situado em outro Estado que, tendo recebido mercadoria com

retenção antecipada do imposto relativo à sua subseqüente operação, promover

saída diretamente para contribuinte estabelecido no território deste

Estado;

IV - a estabelecimento de indústria fabricante

de veículo situado neste ou em outro Estado que, tendo recebido mercadoria, não

aplicá-la em seu processo produtivo.

V - a qualquer

estabelecimento que receber mercadoria referida neste artigo diretamente de

outro Estado, em hipótese não abrangida pelos incisos

anteriores.

§ 1.º- Além das hipóteses previstas no

artigo 264, o regime de que trata este artigo também não se

aplica:

1 - às remessas em que as mercadorias devam

retornar ao estabelecimento remetente;

2 - a pneus e

câmaras-de-ar de bicicletas.

§ 2.º - Na

hipótese do inciso V:

1 - o imposto incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto no inciso VI do

artigo 63 e no artigo 269.

Artigo 311 - A base de cálculo do imposto

para fins de substituição tributária é preço máximo ou único de venda a ser

praticado pelo contribuinte substituído, fixado por autoridade competente ou de

preço final a consumidor sugerido pelo fabricante ou importador, acrescido do

valor do frete (Lei 6.374/89, arts. 28 e 28-A, na redação da Lei 9.794/97, arts,

1.º e 2.º; Convênio ICMS-85/93, cláusula terceira, com alteração dos Convênios

ICMS-121/93 e ICMS-110/96).

Parágrafo

único - Inexistindo o valor de que trata o "caput", a base de cálculo

será obtida tomando-se por base o preço praticado pelo sujeito passivo por

substituição, incluídos o Imposto sobre Produtos Industrializados - IPI, frete e

as demais despesas debitadas ao estabelecimento destinatário, bem como a parcela

resultante da aplicação, sobre esse total, do percentual

de:

1 - 42% (quarenta e dois por cento) para pneu

do tipo utilizado em automóvel de passageiros, inclusive o veículo de uso misto,

caminhonete e automóvel de corrida;

2 - 32% (trinta e

dois por cento) para pneu do tipo utilizado em caminhão, inclusive para

fora-de-estrada, ônibus, avião, máquina de terraplenagem, de construção e

conservação de estradas, máquina e trator agrícola,

pá-carregadeira;

3 - 60% (sessenta por cento) para pneu

utilizado em motocicleta;

4 - 45% (quarenta

e cinco por cento) para protetor, câmara-de-ar e outros tipos de

pneus.

SEÇÃO X

DAS OPERAÇÕES COM TINTAS, VERNIZES E OUTROS PRODUTOS DA

INDÚSTRIA QUÍMICA

Artigo 312 - Na saída das mercadorias

arroladas no § 1.º, com destino a estabelecimento localizado em território

paulista, fica atribuída a responsabilidade pela retenção e pelo pagamento do

imposto incidente nas saídas subseqüentes ou na entrada para uso ou consumo do

estabelecimento destinatário (Lei 6.374/89, arts. 8.º, XV e 60,1; Convênio

ICMS-74/94, com alteração dos Convênios ICMS-28/95, ICMS-44/95, ICMS-86/95,

ICMS-127/95 e ICMS-109/96):

I - a

estabelecimento de fabricante, de importador ou de arrematante de mercadoria

importada do Exterior e apreendida, localizado neste

Estado;

II - a estabelecimento localizado em outro

Estado, signatário de acordo implementado por este Estado, arrolado na Tabela

VIII do Anexo VI, como segue:

a) de fabricante,

de importador ou de arrematande de mercadoria importada do exterior e

apreendida;

b) do distribuidor, depósito ou atacadista,

ainda que tenha recebido a mercadoria com retenção antecipada do

imposto;

III - a qualquer estabelecimento que receber

mercadoria referida neste artigo diretamente de outro Estado em hipótese não

abrangida pelo inciso anterior.

§ 1.º - O

disposto neste artigo aplica-se exclusivamente às mercadorias adiante

enumeradas, classificadas nos códigos e posições indicados na Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH vigente em 31 de

dezembro de 1996:

1 - tinta à base de polímero acrílico dispersa

em meio aquoso, 3209.10.0000;

2- tintas

e vernizes, à base de polímeros sintéticos ou de polímeros naturais modificados,

dispersos ou dissolvidos em meio aquoso:

a) à base de

polímeros acrílicos ou vinílicos, 3209.10.0000;

b) outros,

3209.90.0000;

3-tintas e

vernizes, à base de polímeros sintéticos ou de polímeros naturais modificados,

dispersos ou dissolvidos em meio não aquoso:

a) à base de

poliésteres, 3208.10.0000;

b) à base de

polímeros acrílicos ou vinílicos, 3208.20.0000;

c) outros,

3208.90.0000;

4- outras

tintas:

a) à base de óleo,

3210.00.0101;

b) à base de betume, piche, alcatrão ou

semelhante, 3210.00.0102;

c) qualquer

outra, 3210.00.0199;

5- outros

vernizes:

a) à base de

betume, 3210.00.0201;

b) à base de derivados da celulose,

3210.00.0202;

c)à base de óleo, 3210.00.0203;

d) à base de

resina natural, 3210.00.0299;

e)qualquer outro, 3210.00.0299;

6- preparações concebidas para solver, diluir ou remover

tintas e vernizes, 3807.00.0300,3810.10.0100 e 3814.00.0000;

7-ceras

encáusticas, preparações e outros, 3404.90.0199, 3404.90.0200,

3405.20.0000,3405.30.0000,3405.90.0000;

8 - massa de

polir, 3405.30.0000;

9 - xadrez e pós

assemelhados, exceto pigmento à base de dióxido de titânio classificado nos

códigos 3206.10.0102,2821.10,3204.17.0000 e 3206;

10 -piche (pez),

2706.00.0000,2715.00.0301, 2715.00.0399 e 2715.00.9900;

11 - impermeabilizantes, 2707.91.0000, 2715.00.0100,

2715.00.0200, 2715.00.9900, 3214.90.9900,3506.99.9900,3823.40.0100 e

3823.90.9999,

12 - aguarrás,

3805.10.0100;

13 - secantes preparados,

3211.00.0000;

14 - preparações catalíticas (catalisadores),

3815.19.9900 e 3815.90.9900;

15 - massas para acabamento, pintura ou

vedação:

a) massa KPO,

3909.50.9900;

b) massa rápida,

3214.10.0100;

c)massa

acrílica e PVA, 3214.10.0200;

d) massa de

vedação, 3910.00.0400 e 3910.00.9900;

e)massa

plástica, 3214.90.9900;

16 - corantes,

3204.11.0000,3204.17.0000,3206.49.0100,3206.49.9900 e

3212.90.0000.

§ 2.º - Em relação ao produto asfalto

diluído de petróleo, classificado no código 2715.00.0100 ou 2715.00.9900 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH vigente em

31 de dezembro de 1996, nas saídas promovidas pela Petrobrás - Petróleo

Brasileiro S/A fica atribuída ao estabelecimento destinatário a

responsabilidade pela retenção e pagamento do imposto incidente nas saídas

subseqüentes.

§ 3.º - Na hipótese do inciso

III:

1 - o imposto.incidente na operação própria e

nas subseqüentes será pago no período de apuração em que tiver ocorrido a

entrada da mercadoria no estabelecimento, com observância do disposto no artigo

277;

2 - na saída da mercadoria do estabelecimento

será emitido documento fiscal nos termos do artigo 274 e escriturado o livro

Registro de Saídas na forma do artigo 278;

3 - no tocante ao

imposto pago de acordo com o item 1, aplicar-se-á o disposto noinciso Vi do

artigo 63 e no artigo 269.

§ 4.º-

Não se considera integrada ou consumida em processo de industrialização, nos

termos do inciso I do artigo 264, a tinta submetida a mistura, por qualquer

meio, no estabelecimento destinatário, para obtenção de cor nova, devendo, nesta

hipótese, aplicar-se a substituição tributária prevista neste

artigo.

Artigo 313 - Para determinação da base de

cálculo, em caso de inexistência do preço máximo ou único de venda a ser

praticado pelo contribuinte substituído fixado por autoridade competente ou de

preço fina! a consumidor sugerido pelo fabricante ou importador, será de 35%

(trinta e cinco por cento) o percentual de margem de valor agregado previsto no

artigo 41 (Lei 6.374/89, art. 28 e 28-A, na redação da Lei 9.794/97, arts. 1.º e

2-; e Convênio ICMS-74/94, cláusula terceira, § 1.º, na redação do Convênio

ICMS-28/95, cláusula primeira).

CAPÍTULO II

DA PRESTAÇÃO DE SERVIÇO SUJEITA À SUBSTITUIÇÃO

TRIBUTÁRIA

SEÇÃO I

DA PRESTAÇÃO DE SERVIÇO REALIZADA POR MAIS DE UM

PRESTADOR

Artigo 314 - Na prestação de serviço

realizada neste Estado por mais de uma empresa, fica atribuída a

responsabilidade pelo pagamento do imposto ao prestador de serviço que promover

a cobrança integral do preço (Lei 6.374/89, art. 8.º, XX, e Convênio

ICMS-25/90, cláusula primeira).

Artigo 315 -

A base de cálculo na hipótese do artigo anterior será o preço total cobrado do

tomador do serviço (Lei 6.374/89, art. 29-B, acrescentado pela Lei 9.176/95,

art.2.º, II).

SEÇÃO II

DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE DE CARGA REAUZADA

POR TRANSPORTADOR AUTÔNOMO OU POR EMPRESA TRANSPORTADORA DE OUTRO

ESTADO

Artigo 316 - Na prestação de serviço de

transporte de carga, com início em território paulista, realizada por

transportador autônomo, qualquer que seja o seu domicílio, ou por empresa

transportadora estabelecida fora do território paulista e não inscrita no

Cadastro de Contribuintes deste Estado, fica atribuída a responsabilidade pelo

pagamento do imposto ao tomador do serviço, quando contribuinte do imposto neste

Estado (Lei 6.374/89, art. 8.º, XXI, e Convênio ICMS-25/90, cláusula

segunda).

§ 1.º - Ressalvado o disposto no § 2.º, o

imposto devido nos termos deste artigo será pago na forma prescrita no artigo

116, observado o seguinte:

1 - para efeito

dos lançamentos ali previstos, será emitida Nota Fiscal, identificada como de

entrada, que conterá, além dos demais requisitos, os seguintes dados relativos à

prestação do serviço:

a) o preço;

b) a base de

cálculo do imposto, se o seu valor for diferente do

preço;

c) a alíquota aplicável e o valor do

imposto;

d) a identificação do transportador: nome,

endereço e os números de inscrição estadual e no CNPJ ou no

CPF;

2 - a Nota Fiscal poderá ser emitida no último

dia do período de apuração englobando os serviços de transporte realizados nesse

período.

§ 2.º - O imposto será pago por ocasião do

início da prestação, mediante guia de recolhimentos especiais, que deverá

acompanhar o transporte, quando o sujeito passivo por

substituição:

1 - não estiver obrigado à escrituração

fiscal;

2 - estiver enquadrado no regime de

estimativa;

3-

enquadrar-se como beneficiário do regime tributário simplificado atribuído à

microempresa ou à empresa de pequeno porte.

§ 3.º - O

transportador autônomo e a empresa transportadora de que trata este artigo

ficam dispensados da emissão de conhecimento de transporte desde que, no

documento fiscal relativo à mercadoria, constem, além dos demais requisitos, os

seguintes dados relativos à prestação do serviço:

1 - o

preço;

2 - a base de cálculo do imposto, se o seu

valor for diferente do preço;

3 - a alíquota

aplicável e o valor do imposto;

4 - a

identificação do responsável pelo pagamento do imposto: nome, endereço e números

de inscrição, estadual e no CNPJ ou no CPF.

§ 4.º - O tomador do serviço, referido no

"caput", será dispensado da responsabilidade pelo pagamento do imposto desde

que:

1 - o transportador autônomo ou a empresa

transportadora, recolha o tributo no início da prestação, mediante guia de

recolhimentos especiais emitida na forma do § 3.º, do artigo

115;

2 - exija do transportador a referida guia de

recolhimento, ainda que em via adicional ou cópia reprográfica, que deverá

conservar pelo prazo definido no artigo 202.

§ 5.º

- O recolhimento de que trata o parágrafo anterior poderá ser feito

antecipadamente em outro Estado por meio de guia nacional de recolhimento

aprovada por acordo celebrado entre os Estados.

SEÇÃO III

DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO POR

EMPRESA TRANSPORTADORA DESTE ESTADO PARA CONTRIBUINTE DO

IMPOSTO

Artigo 317 - Na prestação de serviço de

transporte rodoviário de bem, mercadoria ou valor, realizada por empresa

transportadora estabelecida em território paulista, exceto microempresa ou

empresa de pequeno porte, fica atribuída a responsabilidade pelo pagamento do

imposto ao tomador do serviço, desde que seja remetente ou destinatário e

contribuinte do imposto deste Estado (Lei 6.374/89, art. 8.º, XXII, na redação

da Lei 10.619/00, art.1.º, IV).

§ 1.º - O

documento fiscal relativo ao transporte será emitido sem destaque do valor do

imposto e com a expressão Subst. Tributária - Art. 317 do

RICMS.

§ 2.º - O pagamento do imposto será

efetuado com observância da forma prevista no artigo 116, podendo os lançamentos

ali previstos ser efetuados no último dia do período de apuração, nos termos do

item 2 do § 4.º do artigo 21

Artigo 318 -

O disposto no artigo anterior não se aplica:

I - quando o

tomador do serviço:

a) for estabelecimento beneficiário do regime

tributário simplificado atribuído à microempresa e à empresa de pequeno

porte;

b) estiver enquadrado no regime de

estimativa;

c) não estiver obrigado à escrituração

fiscal;

II - quando o preço do serviço de transporte

estiver incluído na base de cálculo da retenção relativa à mercadoria, na

hipótese do artigo 266.

CAPÍTULO III

DA SUSPENSÃO DO LANÇAMENTO DO IMPOSTO

SEÇÃO I

DA MERCADORIA EM DEMONSTRAÇÃO

SUBSEÇÃO I

DA SUSPENSÃO

Artigo 319 -

O lançamento do imposto incidente na saída, para o território do Estado, de

mercadoria remetida para demonstração, inclusive com destino a consumidor ou

usuário final, fica suspenso, devendo ser efetivado no momento em que ocorrer a

transmissão de sua propriedade (Lei 6.374/89, art. 59).

§

1.º - Constitui condição da suspensão o retorno da mercadoria ao

estabelecimento de origem, dentro de 60 (sessenta) dias, contados da data da

saída, se nesse prazo não for realizada a transmissão de sua

propriedade.

§ 2.º - A suspensão compreende, também, a

saída da mercadoria promovida pelo destinatário em retorno ao estabelecimento de

origem.

§ 3.º - Decorrido o prazo de que trata o §

1.º sem que ocorra a transmissão da propriedade ou o retorno da mercadoria,

será exigido o imposto devido por ocasião da saída, sujeitando-se o recolhimento

espontâneo à atualização monetária e aos acréscimos legais, na forma prevista

no artigo 320.

SUBSEÇÃO

II

DAS OBRIGAÇÕES DOS

ESTABELECIMENTOS NAS OPERAÇÕES RELATIVAS A MERCADORIA EM

DEMONSTRAÇÃO

Artigo 320 - Na saída de mercadoria a

título de demonstração, promovida por estabelecimento comercial ou industrial,

será emitida Nota Fiscal, sem destaque do valor do imposto (Lei 6.374/89, art.

67, § 1.º).

§ 1.º - Ocorrendo o decurso do prazo de que

trata o artigo anterior, será emitida, no 61.º (sexagésimo primeiro) dia,

contado da saída original, outra Nota Fiscal para efeito

de:

1 - recolhimento do imposto devido, que se fará

por guia de recolhimentos especiais, com atualização monetária e acréscimos

legais;

2 - transmissão, quando for o caso, do

correspondente crédito ao destinatário.

§ 2.º - Além

da data da emissão e dos dados relativos ao destinatário, na Nota Fiscal

prevista no parágrafo anterior constarão apenas:

1 - o número de

ordem, a série e a data de emissão da Nota Fiscal

original;

2 - a expressão "Emitida nos termos do Artigo

320 do RICMS";

3 - o número, a data e o valor da guia de

recolhimentos especiais aludida no item 1 do parágrafo

anterior;

4 - o destaque do valor do imposto

recolhido.

§ 3.º - Essa Nota Fiscal será lançada no

livro Registro de Saídas, mediante utilização, apenas, das colunas "Documento

Fiscal" e "Observações", devendo nesta constar a expressão "Emitida nos termos

do Artigo 320 do RICMS".

Artigo 321 -

O estabelecimento que receber, em retorno, mercadoria remetida nos termos do

artigo 319, para demonstração a particular ou a produtor ou, ainda, a qualquer

pessoa natural ou jurídica não considerada contribuinte ou não obrigada à

emissão de documentos fiscais, deverá (Lei 6.374/89, art. 67, § 1.º, e Convênio

de 15-12-70 -SINIEF, art. 54, VI, na redação do Ajuste SINIEF-3/94, cláusula