LEI Nº 11.331, DE 26 DE

DEZEMBRO DE 2002

Dispõe

sobre os emolumentos relativos aos atos praticados pelos

serviços notariais e de registro, em face das

disposições da Lei federal nº 10.169, de

29 de dezembro de 2000

O

GOVERNADOR DO ESTADO DE SÃO PAULO:

Faço saber

que a Assembléia Legislativa decreta e eu promulgo a

seguinte lei:

Do Fato Gerador

Artigo

1º - Os

emolumentos relativos aos serviços notariais e de registro

têm por fato gerador a prestação de

serviços públicos notariais e de registro

previstos no artigo 236 da Constituição Federal e

serão cobrados e recolhidos de acordo com a presente lei e

as tabelas anexas.

Dos Contribuintes e

Responsáveis

Artigo

2º -

São contribuintes dos emolumentos as pessoas

físicas ou jurídicas que se utilizarem dos

serviços ou da prática dos atos notariais e de

registro.

Artigo

3º -

São sujeitos passivos por

substituição, no que se refere aos emolumentos,

os notários e os registradores.

Da Base de

Cálculo

Artigo

4º - As

tabelas discriminam a base de cálculo dos atos sujeitos

à cobrança de emolumentos e são

integradas por notas explicativas.

Artigo

5º - Os

valores dos emolumentos são fixados de acordo com o efetivo

custo e a adequada e suficiente remuneração dos

serviços prestados, levando-se em conta a natureza

pública e o caráter social dos

serviços notariais e de registro, atendidas, ainda, as

seguintes regras:

I -

os valores dos

emolumentos constam de tabelas e são expressos em moeda

corrente do País;

II -

os atos comuns aos

vários tipos de serviços notariais e de registro

são remunerados por emolumentos específicos,

fixados para cada espécie de ato;

III -

os atos

específicos de cada serviço são

classificados em:

a)

atos relativos a

situações jurídicas sem

conteúdo financeiro;

b)

atos relativos a

situações jurídicas com

conteúdo financeiro, cujos emolumentos são

fixados mediante a observância de faixas com valores

mínimos e máximos, nas quais

enquadrar-se-á o valor constante do documento apresentado

aos serviços notariais e de registro.

Artigo

6º - A

atualização dos valores da base de

cálculo e dos emolumentos será efetuada a partir

da vigência desta lei, com base na

variação da Unidade Fiscal do Estado de

São Paulo - UFESP do exercício de 2001, que

serviu de referência para a fixação dos

valores das tabelas anexas a esta lei.

§

1º -

A atualização da base de cálculo

será feita arredondando-se, para mais, as

frações superiores a R$ 0,50 (cinqüenta

centavos) e, para menos, as iguais e as inferiores.

§

2º -

Na hipótese de substituição ou

extinção da UFESP, a

atualização dos valores das tabelas

será efetuada pelo índice fixado pelo governo

federal ou estadual para fins de atualização dos

tributos.

§

3º -

A tabela atualizada será afixada no tabelionato e no

ofício de registro em lugar visível e franqueado

ao público, entrando em vigor no 5º (quinto) dia

útil subseqüente ao da

alteração da UFESP.

Artigo

7º - O

valor da base de cálculo a ser considerado para fins de

enquadramento nas tabelas de que trata o artigo 4º,

relativamente aos atos classificados na alínea

“b” do inciso III do artigo 5º, ambos

desta lei, será determinado pelos parâmetros a

seguir, prevalecendo o que for maior:

I -

preço ou

valor econômico da transação ou do

negócio jurídico declarado pelas partes;

II -

valor

tributário do imóvel, estabelecido no

último lançamento efetuado pela Prefeitura

Municipal, para efeito de cobrança de imposto sobre a

propriedade predial e territorial urbana, ou o valor da

avaliação do imóvel rural aceito pelo

órgão federal competente, considerando o valor da

terra nua, as acessões e as benfeitorias;

III -

base de

cálculo utilizada para o recolhimento do imposto de

transmissão “inter vivos” de bens

imóveis.

Parágrafo

único - Nos casos em que, por força de lei, devam

ser utilizados valores decorrentes de avaliação

judicial ou fiscal, estes serão os valores considerados para

os fins do disposto na alínea “b” do

inciso III do artigo 5º desta lei.

Da

Isenção e da Gratuidade

Artigo

8º - A

União, os Estados, o Distrito Federal, os

Municípios, e as respectivas autarquias, são

isentos do pagamento das parcelas dos emolumentos destinadas ao Estado,

à Carteira de Previdência das Serventias

não Oficializadas da Justiça do Estado, ao

custeio dos atos gratuitos de registro civil e ao Fundo Especial de

Despesa do Tribunal de Justiça.

Parágrafo

único - O Estado de São Paulo e suas respectivas

autarquias são isentos do pagamento de emolumentos.

Artigo

9º -

São gratuitos:

I -

os atos previstos em

lei;

II -

os atos praticados

em cumprimento de mandados judiciais expedidos em favor da parte

beneficiária da justiça gratuita, sempre que

assim for expressamente determinado pelo Juízo.

Artigo

10 - Na falta de

previsão nas notas explicativas e respectivas tabelas,

somente poderão ser cobradas as despesas pertinentes ao ato

praticado, quando autorizadas pela Corregedoria Geral da

Justiça.

Do Recolhimento

Artigo

11 - O pagamento

dos emolumentos será efetuado pelo interessado em

cartório ou em estabelecimento de crédito

indicado pelo notário ou registrador.

Artigo

12 -

Caberá ao notário ou registrador efetuar os

recolhimentos das parcelas previstas no artigo 19, observados os

seguintes critérios:

I -

em

relação às parcelas previstas nas

alíneas “b” e “c” do

inciso I e na alínea “b” do inciso II,

diretamente à Secretaria da Fazenda, ou em estabelecimento

de crédito autorizado, até o 1º

(primeiro) dia útil subseqüente ao da semana de

referência do ato praticado;

II -

em

relação à parcela prevista na

alínea “d” do inciso I, diretamente

à entidade gestora dos recursos, a que se refere o artigo

21, “caput”, desta lei, até o

5º (quinto) dia útil subseqüente ao do

mês de referência, ou mediante depósito

em estabelecimento de crédito autorizado pela respectiva

entidade;

III -

em

relação à parcela prevista na

alínea “e” do inciso I, diretamente ao

Fundo Especial de Despesa do Tribunal de Justiça, na forma a

ser estabelecida pelo Tribunal de Justiça, até o

1º (primeiro) dia útil subseqüente ao da

semana de referência do ato praticado.

Parágrafo

único - A Secretaria da Fazenda entregará aos

respectivos destinatários, na forma regulamentar, as

parcelas a que se refere o inciso I deste artigo.

Artigo

13 - Salvo

disposição em contrário, os

notários e os registradores poderão exigir

depósito prévio dos valores relativos aos

emolumentos e das despesas pertinentes ao ato, fornecendo aos

interessados, obrigatoriamente, recibo com

especificação de todos os valores.

Artigo

14 - Os

notários e os registradores darão recibo dos

valores cobrados, sem prejuízo da

indicação definitiva e obrigatória dos

respectivos emolumentos à margem do documento entregue ao

interessado.

Artigo

15 - Sem

prejuízo da responsabilidade disciplinar, os

notários e os registradores estão sujeitos, pelo

não recolhimento das parcelas previstas no artigo 12, ao

pagamento dos valores atualizados, acrescidos de multa.

Artigo

16 - Quando

não recolhido no prazo, o débito relativo aos

emolumentos fica sujeito à incidência de juros de

mora, calculados em conformidade com as

disposições contidas nos parágrafos

deste artigo.

§

1º -

A taxa de juros de mora é equivalente:

1.

por mês,

à taxa referencial do Sistema Especial de

Liquidação e de Custódia (SELIC) para

títulos federais, acumulada mensalmente;

2.

por

fração, a 1% (um por cento).

§

2º -

Considera-se, para efeito deste artigo:

1.

mês, o

período iniciado no dia 1º e findo no

último dia útil;

2.

fração, qualquer período de tempo

inferior a um mês, ainda que igual a um dia.

§

3º -

Em nenhuma hipótese, a taxa de juros prevista neste artigo

poderá ser inferior a 1% (um por cento) ao mês.

§

4º -

Na hipótese de extinção,

substituição ou modificação

da taxa prevista no item 1 do § 1º deste artigo, o

Poder Executivo adotará outro indicador oficial que reflita

o custo do crédito no mercado financeiro.

§

5º -

O valor dos juros deve ser fixado e exigido na data do pagamento do

débito, incluindo-se esse dia.

§

6º -

A Secretaria da Fazenda divulgará, mensalmente, a taxa a que

se refere o item 1 do § 1º deste artigo.

Artigo

17 - Quando

não recolhido no prazo, o débito relativo aos

emolumentos fica sujeito à incidência de multa, no

percentual de 0,33% (trinta e três centésimos por

cento) por dia de atraso, limitado a 20% (vinte por cento),

aplicável sobre valor calculado de conformidade com as

disposições contidas no artigo anterior.

Artigo

18 - O

recolhimento de débito relativo aos emolumentos, antes da

adoção de qualquer medida administrativa,

não sujeitará o infrator às

penalidades previstas no artigo 34 desta lei.

Da

Distribuição dos Recursos

Artigo

19 - Os

emolumentos correspondem aos custos dos serviços notariais e

de registro na seguinte conformidade:

I -

relativamente aos

atos de Notas, de Registro de Imóveis, de Registro de

Títulos e Documentos e Registro Civil das Pessoas

Jurídicas e de Protesto de Títulos e Outros

Documentos de Dívidas:

a)

62,5% (sessenta e

dois inteiros e meio por cento) são receitas dos

notários e registradores;

b)

17,763160% (dezessete

inteiros, setecentos e sessenta e três mil, cento e sessenta

centésimos de milésimos percentuais)

são receita do Estado, em decorrência do

processamento da arrecadação e respectiva

fiscalização;

c)

13,157894% (treze

inteiros, cento e cinqüenta e sete mil, oitocentos e noventa e

quatro centésimos de milésimos percentuais)

são contribuição à Carteira

de Previdência das Serventias não Oficializadas da

Justiça do Estado;

d)

3,289473%

(três inteiros, duzentos e oitenta e nove mil, quatrocentos e

setenta e três centésimos de milésimos

percentuais) são destinados à

compensação dos atos gratuitos do registro civil

das pessoas naturais e à

complementação da receita mínima das

serventias deficitárias;

e)

3,289473%

(três inteiros, duzentos e oitenta e nove mil, quatrocentos e

setenta e três centésimos de milésimos

percentuais) são destinados ao Fundo Especial de Despesa do

Tribunal de Justiça, em decorrência da

fiscalização dos serviços;

II -

relativamente aos

atos privativos do Registro Civil das Pessoas Naturais:

a)

83,3333% (oitenta e

três inteiros, três mil e trezentos e trinta e

três centésimos de milésimos

percentuais) são receitas dos oficiais registradores;

b)

16,6667% (dezesseis

inteiros, seis mil seiscentos e sessenta e sete centésimos

de milésimos percentuais) são

contribuição à Carteira de

Previdência das Serventias não Oficializadas da

Justiça do Estado.

Artigo

20 - A receita do

Estado, prevista na alínea “b” do inciso

I do artigo 19, será destinada:

I -

74,07407% (setenta e

quatro inteiros, sete mil e quatrocentos e sete centésimos

de milésimos percentuais) ao Fundo de Assistência

Judiciária;

II -

7,40742% (sete

inteiros, quarenta mil, setecentos e quarenta centésimos de

milésimos percentuais) ao custeio das diligências

dos oficiais de justiça incluídas na taxa

judiciária;

III -

18,51851% (dezoito

inteiros, cinqüenta e um mil, oitocentos e cinqüenta

e um centésimos de milésimos percentuais)

à Fazenda do Estado.

Da

Compensação dos Atos Gratuitos e da

Complementação da Receita Mínima das

Serventias Deficitárias

Artigo

21 - A

arrecadação e os devidos repasses das parcelas de

compensação dos atos gratuitos do registro civil

das pessoas naturais e de complementação da

receita mínima das serventias deficitárias

serão geridos por entidade representativa de

notários ou registradores indicada pelo Poder Executivo.

§

1º -

A entidade mencionada no “caput” deverá

contar, para a gerência dos recursos, com o

auxílio de uma comissão integrada por 7 (sete)

membros, e respectivos suplentes, na seguinte conformidade:

1.

1 (um)

tabelião de notas;

2.

1 (um)

tabelião de protesto;

3.

1 (um) oficial de

registro de imóveis;

4.

1 (um) oficial de

registro de títulos e documentos e registro civil das

pessoas jurídicas;

5.

3 (três)

oficiais do registro civil das pessoas naturais.

§

2º -

A comissão escolherá, dentre seus membros, um

coordenador e respectivo suplente.

Artigo

22 - A

aplicação dos recursos previstos na

alínea “d” do inciso I do artigo 19

atenderá, prioritariamente, à seguinte ordem:

I -

à

compensação dos atos gratuitos do registro civil

das pessoas naturais;

II -

se houver

superávit, à complementação

da receita bruta mínima das serventias

deficitárias, até 10 (dez) salários

mínimos mensais.

Artigo

23 - O repasse

aos oficiais do registro civil das pessoas naturais será

efetuado pela entidade gestora, na mesma

proporção dos atos gratuitos praticados

até o dia 20 (vinte) do mês subseqüente

ao da prática dos atos, considerando:

I -

os valores de

compensação previstos na respectiva tabela de

emolumentos para os atos gratuitos do registro civil das pessoas

naturais, estabelecidos em lei federal;

II -

50%

(cinqüenta por cento) dos valores previstos na respectiva

tabela de emolumentos para remuneração dos demais

atos, quando praticados a usuários beneficiários

de gratuidade.

§

1º -

Para fins do disposto neste artigo, os oficiais de Registro Civil das

Pessoas Naturais comunicarão à entidade gestora,

até o 5º (quinto) dia útil do

mês subseqüente ao de referência,

separadamente, o número de atos de registro civil de

nascimento e óbito e os demais atos gratuitos praticados,

com demonstrativo devidamente fiscalizado pelo Juiz Corregedor

Permanente.

§

2º -

Os notários e os registradores comunicarão

à entidade gestora, até o 5º (quinto)

dia útil subseqüente ao do recolhimento efetuado, o

montante recolhido da parcela prevista na alínea

“d” do inciso I do artigo 19, em conformidade com o

inciso II do artigo 12, destinada à

compensação dos atos gratuitos do registro civil

das pessoas naturais e à

complementação da receita mínima das

serventias deficitárias.

§

3º -

A hipótese de não ter havido, no mês de

referência, prática de atos e o

conseqüente recebimento de valores sujeitos ao recolhimento da

parcela prevista na alínea “d” do inciso

I do artigo 19, não dispensa o notário ou o

oficial de registro de proceder à

comunicação à entidade gestora,

até o 5º (quinto) dia útil do

mês subseqüente ao do mês de

referência.

§

4º -

A falta da comunicação prevista nos

§§ 2º e 3º deste artigo sujeita o

notário e o registrador às penalidades

administrativas da Lei federal nº 8.935, de 18 de novembro de

1994.

Artigo

24 - Se a

arrecadação mensal for insuficiente para a

compensação dos atos gratuitos do registro civil

das pessoas naturais, e inexistir sobra de meses anteriores,

far-se-á o repasse proporcional, mediante rateio.

Artigo

25 - Considera-se

deficitária a serventia cuja receita bruta não

atingir o equivalente a 10 (dez) salários mínimos

mensais.

§

1º -

No caso de acumulação de serviços de

naturezas diversas, a receita bruta será

constituída pela soma das receitas de todos esses

serviços.

§

2º -

Incluem-se na receita bruta os valores recebidos a título de

compensação dos atos gratuitos.

Artigo

26 - A

complementação da receita mínima das

serventias deficitárias será efetuada pela

entidade gestora, baseada no saldo da parcela prevista na

alínea “d” do inciso I do artigo 19, do

mês, observada a ordem de prioridade prevista no artigo 22.

Parágrafo

único - Se o saldo não for suficiente e inexistir

superávit do mês anterior, a

complementação da receita mínima das

serventias deficitárias far-se-á mediante rateio.

Artigo

27 - Em caso de

haver sobra da verba destinada à

compensação dos atos gratuitos do registro civil

das pessoas naturais e à

complementação da receita mínima das

serventias, os oficiais de registro civil serão

gradativamente ressarcidos pelos atos gratuitos praticados no

período compreendido entre a data de vigência da

Lei federal nº 9.534, de 10 de dezembro de 1997, e a data de

vigência da Lei estadual nº 10.199, de 14 de

dezembro de 1999.

Artigo

28 - As despesas

administrativas, operacionais e tributárias decorrentes da

gestão da verba destinada à

compensação dos atos gratuitos do registro civil

das pessoas naturais e à

complementação da receita mínima das

serventias deficitárias serão suportadas

exclusivamente pelas próprias verbas arrecadadas.

Da Consulta e Das

Reclamações

Artigo

29 - Em caso de

dúvida do notário ou registrador sobre a

aplicação desta lei e das tabelas,

poderá ser formulada consulta escrita ao respectivo Juiz

Corregedor Permanente, que, em 5 (cinco) dias, proferirá

decisão.

§

1º -

Dessa decisão caberá recurso, no prazo de 5

(cinco) dias, ao Corregedor Geral da Justiça, sem

prejuízo da possibilidade de sua pronta

aplicação ao caso concreto que tenha ensejado a

dúvida.

§

2º -

As dúvidas formuladas por escrito e suas respectivas

decisões serão encaminhadas pelo Juiz Corregedor

Permanente à Corregedoria Geral da Justiça, para

uniformização do entendimento administrativo a

ser adotado no Estado.

§

3º -

A Corregedoria Geral da Justiça encaminhará

cópias das decisões à Secretaria da

Justiça e da Defesa da Cidadania, para acompanhamento e

aprimoramento da legislação relativa aos

emolumentos.

Artigo

30 - Contra a

cobrança, a maior ou a menor, de emolumentos e despesas

devidas, poderá qualquer interessado reclamar, por

petição, ao Juiz Corregedor Permanente.

§

1º -

Ouvido o reclamado em 48 (quarenta e oito) horas, o Juiz, em igual

prazo, proferirá decisão.

§

2º -

Dessa decisão caberá recurso, no prazo de 5

(cinco) dias, ao Corregedor Geral da Justiça.

Da

Fiscalização Judiciária

Artigo

31 - Os

Juízes Corregedores Permanentes fiscalizarão o

cumprimento, pelos notários, registradores e seus prepostos,

das disposições desta lei e das tabelas,

aplicando aos infratores, de ofício, as penalidades

cabíveis.

Artigo

32 - Sem

prejuízo da responsabilidade disciplinar, os

notários, os registradores e seus prepostos estão

sujeitos à pena de multa de, no mínimo, 100 (cem)

e, no máximo, 500 (quinhentas) UFESP’s, ou outro

índice que a substituir, nas hipóteses de:

I -

recebimento de

valores não previstos ou maiores que os previstos nas

tabelas, nos casos em que não caiba a

aplicação do inciso I do artigo 34 desta lei;

II -

descumprimento das

demais disposições desta lei.

§

1º -

As multas serão impostas pelo Juiz Corregedor Permanente, de

ofício ou mediante requerimento do interessado, em

procedimento administrativo, garantida a ampla defesa.

§

2º -

Caberá ao Juiz Corregedor Permanente, na

imposição da multa, fazer a

gradação, levando em conta a gravidade da

infração e o prejuízo causado.

§

3º -

Na hipótese de recebimento de importâncias

indevidas ou excessivas, além da pena de multa, o infrator

fica obrigado a restituir ao interessado o décuplo da

quantia irregularmente cobrada.

§

4º -

As multas previstas nesta lei constituirão receita do

Estado, devendo o seu recolhimento e a

restituição devida ao interessado serem efetuados

pelo infrator no prazo de 5 (cinco) dias úteis, a contar da

decisão definitiva.

§

5º -

As multas não recolhidas no prazo previsto no

parágrafo anterior sofrerão acréscimo

mensal de 50% (cinqüenta por cento) de seus valores.

§

6º -

Na hipótese de a restituição

não ser efetuada no prazo previsto no §

4º, será expedida certidão relativa ao

fato, pela autoridade competente.

§

7º -

Na hipótese de o pagamento das multas não ser

efetuado no prazo estabelecido no § 4º, o Juiz

Corregedor Permanente encaminhará o procedimento

administrativo à Secretaria da Fazenda, para

inscrição do débito na

dívida ativa.

Da

Fiscalização Tributária

Artigo

33 -

São obrigados a exibir os documentos e os livros

relacionados com os emolumentos e a Contribuição

de Solidariedade, bem como a prestar as

informações solicitadas pelo Fisco e a

não embaraçar a ação fiscal:

I -

os contribuintes e

todos os que participarem dos atos sujeitos aos emolumentos;

II -

os

notários e os registradores;

III -

os servidores e as

autoridades públicas.

Parágrafo

único - Em caso de recusa ou embaraço

à ação fiscal por parte do

notário ou do registrador, o Fisco solicitará ao

Juiz Corregedor Permanente as providências

necessárias ao desempenho de suas

funções.

Artigo

34 - Constituem

infrações relativas aos emolumentos e

à Contribuição de Solidariedade,

apuradas de ofício pela autoridade fiscal, sem

prejuízo das medidas administrativas e a

aplicação de outras sanções:

I -

a

adulteração ou falsificação

dos documentos relativos aos emolumentos e à

Contribuição de Solidariedade ou da

autenticação mecânica, para propiciar,

ainda que a terceiro, qualquer vantagem indevida, sujeitando o

infrator, ou aquele que de qualquer forma contribuir para a

prática desses atos, à multa igual a 100 (cem)

vezes a diferença entre o valor total devido e o recolhido,

nunca inferior a 20 (vinte) Unidades Fiscais do Estado de

São Paulo - UFESP’s;

II -

a falta ou

insuficiência de recolhimento relativo aos emolumentos e

à Contribuição de Solidariedade,

quando não há adulteração

ou falsificação de documentos ou da

autenticação mecânica, sujeitando o

infrator à multa de valor igual à metade do valor

devido;

III -

a recusa de

exibição de documentos, de livros ou de

prestação de informações

solicitadas pelo Fisco, relacionados com os emolumentos e à

Contribuição de Solidariedade, sujeitando o

infrator à multa de 15 (quinze) UFESP’s por

documento, livro e/ou informação.

Artigo

35 - Verificadas

quaisquer das infrações previstas no artigo

anterior, será lavrado Auto de

Infração e Imposição de

Multa, visando à constituição do

crédito tributário relativo aos emolumentos e

à Contribuição de Solidariedade.

§

1º -

A lavratura do Auto de Infração e

Imposição de Multa é de

competência privativa dos Agentes Fiscais de Rendas.

§

2º -

Aplica-se ao Auto de Infração e

Imposição de Multa a disciplina processual

estabelecida na Lei nº 10.941, de 25 de outubro de 2001.

Artigo

36 - Ao Poder

Executivo é facultado editar normas regulamentares

relacionadas ao cumprimento das obrigações

principal e acessórias relativas aos emolumentos e

à Contribuição de Solidariedade.

Das

Disposições Gerais

Artigo

37 - Sempre que

forem alteradas ou divulgadas novas tabelas, estas não se

aplicarão aos atos notariais e de registro já

solicitados, quando tenha havido ou não depósito

total ou parcial dos emolumentos previstos, salvo nas

hipóteses previstas nas respectivas notas explicativas das

tabelas.

Parágrafo

único - Nas tabelas deverá constar a

transcrição dos artigos 7º, 8º,

9º, 10, 13, 14, 30, “caput”, 32,

“caput”, incisos I e II e § 3º,

bem como do “caput” deste artigo.

Artigo

38 - A

contribuição de que tratam a alínea

“c” do inciso I e a alínea

“b” do inciso II do artigo 19 deixará de

incidir a partir da data em que inexistirem contribuintes inscritos ou

beneficiários de proventos de aposentadoria ou de

pensões na Carteira de Previdência das Serventias

não Oficializadas da Justiça do Estado.

Parágrafo

único - Na hipótese deste artigo, será

efetuada a dedução do respectivo valor dos

emolumentos fixados para cada ato.

Artigo

39 - A

Contribuição de Solidariedade para as Santas

Casas de Misericórdia do Estado de São Paulo,

instituída pela Lei nº 11.021, de 28 de dezembro de

2001, será calculada com base nas tabelas anexas a esta lei.

Das

Disposições Finais

Artigo

40 - Vetado.

Artigo

41 - Passam a

vigorar com a seguinte redação, os dispositivos

adiante enumerados da Lei nº 8.876, de 2 de setembro de 1994:

I -

o inciso IV do

artigo 2º:

“IV -

reaparelhamento e modernização das

instalações e atividades do Poder

Judiciário;” (NR);

II -

o inciso XII do

artigo 3º:

“XII - parcela

dos emolumentos prevista e destinada pela lei, em razão dos

atos praticados pelos serviços notariais e de

registro.” (NR).

Artigo

42 - Passa a

vigorar com a seguinte redação o artigo

5º da Lei nº 11.021, de 28 de dezembro de 2001:

“Artigo

5º - Os valores devidos em virtude desta lei

constarão das tabelas previstas na Lei nº 4476, de

20 de dezembro de 1984, e alterações posteriores

que a venham substituir.” (NR).

Artigo

43 - Esta lei

entra em vigor na data de sua publicação, ficando

revogadas a Lei nº 4.476, de 20 de dezembro de 1984; a Lei

nº 4.575, de 30 de maio de 1985; a Lei nº 4.825, de 8

de novembro de 1985; a Lei nº 7.527, de 30 de outubro de 1991;

o artigo 4º da Lei nº 9.250, de 14 de dezembro de

1995; os artigos 2º e 3º da Lei nº 10.199,

de 30 de dezembro de 1998, e os artigos 4º, 5º e

7º da Lei nº 10.710, de 29 de dezembro de 2000.

Disposição

Transitória

Artigo

único

- A gestão dos recursos destinados à

compensação dos atos gratuitos do registro civil

das pessoas naturais e à

complementação da receita mínima

continuará a ser exercida pelo Sindicato dos

Notários e Registradores do Estado de São Paulo -

SINOREG/SP, enquanto o Poder Executivo não indicar a

entidade gestora a que se refere o artigo 21,

“caput”, desta lei.

Palácio dos

Bandeirantes, 26 de dezembro de 2002

GERALDO ALCKMIN

Fernando

Dall’Acqua

Secretário da

Fazenda

Alexandre de Moraes

Secretário da

Justiça e da Defesa da Cidadania

Rubens Lara

Secretário-Chefe

da Casa Civil

Dalmo Nogueira Filho

Secretário do

Governo e Gestão Estratégica

Publicada na Assessoria

Técnico-Legislativa, aos 26 de dezembro de 2002.

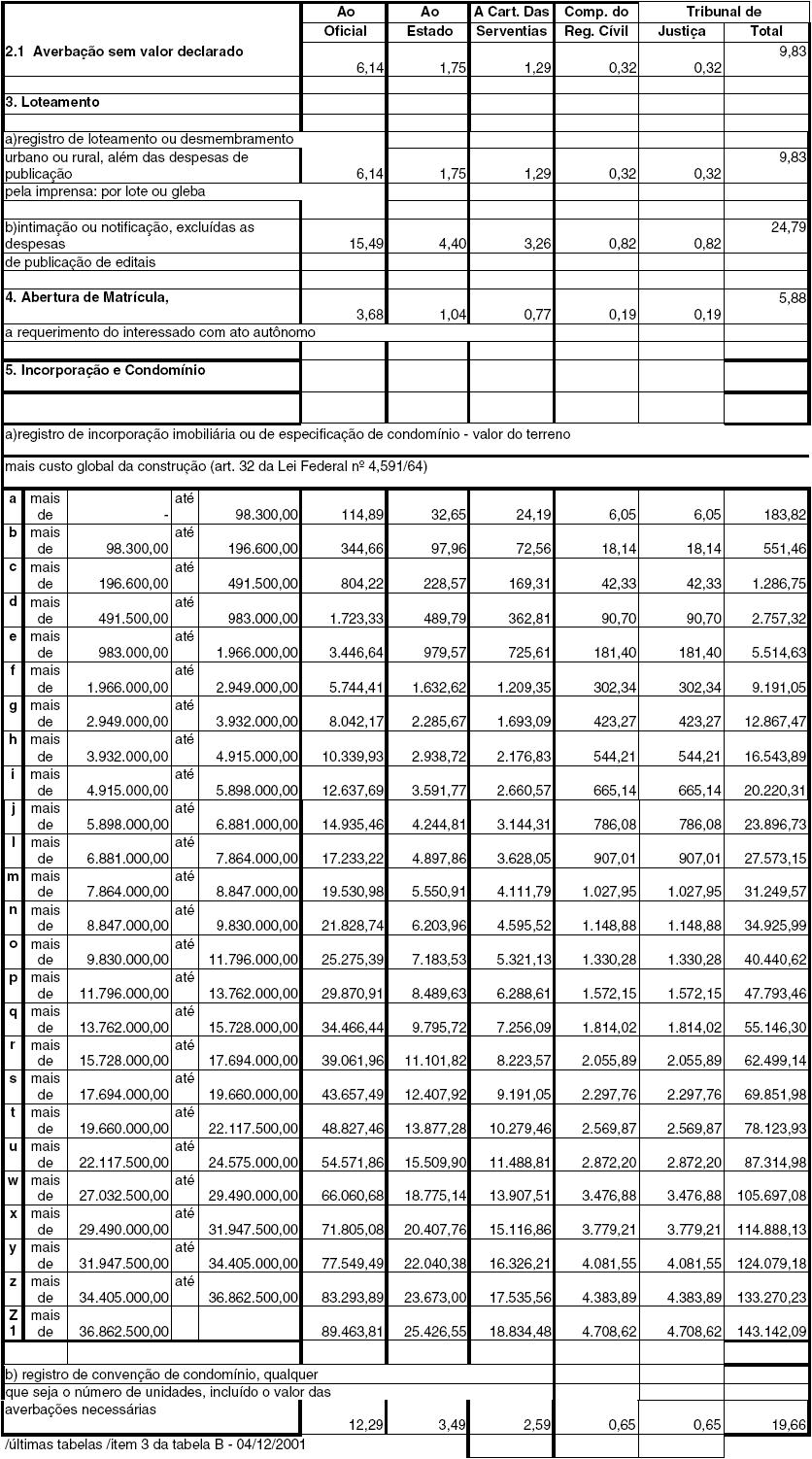

NOTA 1 - ESCRITURAS COM VALOR DECLARADO:

1.1.- Nas hipóteses de hipoteca e penhor, os emolumentos

serão calculados sobre o débito confessado ou estimado.

1.1.1.- Quando dois ou mais bens forem dados em garantia, para os quais

não tenha sido individualmente atribuído o valor, a base

de cálculo para cobrança de emolumentos será o

valor do negócio jurídico, atribuído ou estimado,

dividido pelo número de bens ofertados.

1.2.- Nas hipóteses de locação, os emolumentos

serão calculados sobre a soma dos alugueres, ou, se por prazo

indeterminado, sobre o valor correspondente a 12 (doze) meses de

locação.

1.3.- No caso de usufruto, os emolumentos serão calculados sobre

a terça parte do valor do imóvel, observado o disposto no

item 1 da tabela.

1.4.- Na enfiteuse, a base de cálculo dos emolumentos

será de 20% (vinte por cento) sobre o valor do imóvel, em

se tratando de domínio direto e de 80% (oitenta por cento) no

caso de domínio útil, observado o disposto no item 1 da

tabela e artigo 7º desta lei.

1.5.- No caso de instituição de servidão, os

emolumentos terão como base 20% (vinte por cento) do valor do

imóvel, respeitando-se o mínimo previsto no item 1 da

tabela, combinado com o artigo 7º desta lei.

1.6. - As transações, cuja

instrumentalização admitem forma particular, terão

o valor previsto no item 1 da tabela reduzido em 40% (quarenta por

cento), devendo sempre ser respeitado o mínimo ali previsto,

combinado com o artigo 7º desta lei.

1.6.1 - Se referida transação fizer parte de programas

sociais, será reduzido em 20% (vinte por cento) do valor devido

ao notário, conforme previsão contida no item 1 da

tabela, desde que, cumulativamente, se enquadre nas seguintes

hipóteses:

a .- a área do terreno não poderá exceder a 250,00

m²;

b .- a unidade residencial não poderá ter área

útil superior a 70,00 m²;

c .- o valor da alienação não poderá ser

superior a 3.000 (três mil) UFESPs.

1.6.2 - Para os fins previstos neste item, e respectivos subitens,

considerar-se-á apenas um ato, o de maior valor, quando a

negociação envolver atos acessórios.

1.7. - Quando o imóvel objeto da escritura for apartamento e

garagens, será considerado um único imóvel para

fins de cobrança.

1.7.1 - Será também considerado como único o

imóvel rural ou terreno urbano que, embora tenha mais de uma

matrícula, tenha lançamento tributário por apenas

um número de contribuinte.

NOTA 2 - CONDIÇÕES ESPECIAIS DE EMOLUMENTOS.

2.1. Nas escrituras de compromisso de venda e compra, os emolumentos

serão de 50% (cinqüenta por cento) do valor das escrituras

com valor declarado.

2.2. Nas escrituras de quitação, o

valor dos emolumentos será de um 1/5 (um quinto) do valor fixado

para as escrituras com valor declarado.

2.3. Nas escrituras de emissão de debêntures, o valor dos

emolumentos será de 50% (cinqüenta por cento) do valor

previsto no item 1 da tabela.

2.4. Nas escrituras de instituição e

especificação de condomínio, cuja

incorporação tenha sido instrumentada por ato

público, cobrar-se-á 50% (cinqüenta por cento) do

valor previsto no item 1 da tabela.

2.5.- Loteamentos regularizados ou registrados - Os emolumentos

corresponderão a 50% (cinqüenta por cento) do valor

previsto no item 1 da tabela, respeitado o mínimo ali previsto,

pelos atos relativos a:

a- cumprimento de contratos particulares de compromisso de venda e

compra oriundos de loteamentos regularizados pelas Prefeituras

Municipais, de conformidade com o artigo 40 e seguintes da Lei federal

nº 6.766, de 19 de dezembro de 1979;

b- cumprimento de contratos de compromisso de venda e compra,

não quitados, de lotes isolados de loteamentos registrados,

desde que o seu valor não seja superior a 500 (quinhentas)

UFESPs e sua área não ultrapasse 300 (trezentos) metros

quadrados.

2.6.- Imóveis financiados por entidade financeira:

a- os emolumentos serão calculados pela tabela de escritura com

valor declarado, aplicando-se redução de 20% (vinte por

cento);

b- mesmo que a escritura contenha outros atos acessórios

será cobrado apenas um ato, o de maior valor, não se

aplicando neste caso a regra da nota 4.3.;

c- no caso de prédio acabado, a base de cálculo

será o valor total do prédio;

d- no caso de aquisição de terreno com financiamento de

prédio a ser construído, a base de cálculo

será a soma do valor do terreno mais o financiamento para

construção;

e- estes critérios aplicam-se nos seguintes casos:

I - aquisição imobiliária para fins residenciais,

feita através de Consórcios ou financiada pelo Sistema

Financeiro da Habitação ou qualquer outra entidade

financeira fiscalizada pelo Banco Central do Brasil;

II - aquisição imobiliária para fins residenciais

financiadas pelo Governo do Estado e pelas Prefeituras Municipais,

diretamente ou através de suas companhias habitacionais.

2.7- Os testamentos públicos que versarem sobre patrimônio

com valor não superior a 3.000 (três mil) UFESPs

terão seus emolumentos reduzidos em 50% (cinqüenta por

cento).

NOTA 3 - VÁRIOS BENS, DIREITOS OU ATOS NA MESMA ESCRITURA

3.1.- Nas escrituras de transmissão, oneração ou

de atribuição de direitos reais, os emolumentos

serão calculados levando-se em conta o valor de cada uma das

unidades imobiliárias ou de direitos transacionados, observadas

as bases previstas no artigo 7º desta lei.

3.1.1. - Nas escrituras de permuta, ou de divisão de

imóvel, ou de partilha, o cálculo deverá ser feito

por pagamento, obedecendo os critérios dispostos nesta lei,

quando ao interessado for atribuído mais de um bem ou direito,

salvo disposição em contrário aqui prevista.

3.2.- As escrituras de venda e compra e cessão consubstanciam

dois negócios jurídicos, devendo o cedente e o adquirente

pagar as despesas integrais de cada negócio.

3.3.- Se a escritura contiver, além do ato jurídico

principal, outros que lhe forem acessórios, entre as mesmas

partes ou não, os emolumentos serão calculados sobre o

negócio jurídico de maior valor, com o acréscimo

de um 1/4 (um quarto) de cada um dos demais, respeitando o

mínimo previsto no item 1 da tabela, combinado com o disposto no

artigo 7º desta lei.

3.4.- As escrituras de venda e compra, com mútuo e outorga de

garantia, serão cobradas como um ato principal e dois

acessórios.

3.5.- A reserva do usufruto deve ser tida como ato acessório,

devendo seus emolumentos terem a redução tratada no item

3.3, destas Notas Explicativas.

3.6.- Quando em qualquer escritura houver outorga de

procuração e/ou substabelecimento, também

serão devidos emolumentos sobre a prática desses atos.

3.7.- As intervenções ou anuências de terceiros

não autorizam acréscimos de preço, a não

ser que impliquem outros atos.

NOTA 4 -TRASLADO

4.1.- No preço das escrituras se compreende o primeiro traslado,

devendo os demais serem cobrados observando-se o item 5 da tabela.

NOTA 5 -TRANSCRIÇÃO DE DOCUMENTOS

5.1.- Nenhum acréscimo será devido pela

transcrição, nos atos notariais, de alvarás,

mandados, guias de recolhimento de tributos, certidões em geral

e outros documentos, nem pelo arquivamento de procuração

ou de qualquer documento necessário à pratica do ato.

NOTA 6 - ESCRITURA DE INCORPORAÇÃO, E OU DE

ESPECIFICAÇÃO DE CONDOMÍNIO.

6.1.- A base de cálculo do preço das escrituras de

incorporação e ou de especificação de

condomínio será obtida da seguinte forma:

a- a base de cálculo será o valor que resultar da soma do

valor do terreno com o da avaliação do custo global da

obra ou construção, apresentada pelo incorporador.

b- a avaliação de que trata a alínea

“a” deve ser elaborada com base nos valores de metro

quadrado fornecidos pelos Sindicatos da Construção Civil

e constantes de revistas especializadas para o tipo de prédio

objeto da incorporação, se outro maior não for

declarado.

c- havendo, porém, atribuição de unidades,

será acrescido ao valor da escritura 1/3 (um terço) dos

emolumentos calculados pelo valor de cada unidade, não se

aplicando, no caso, o previsto no subitem 3.1 destas Notas

Explicativas. Considera-se, para esse fim, a (s) unidade (s) e

respectiva (s) vaga (s) de garagem.

NOTA 7 - PROCURAÇÕES

7.1.- Quando um mesmo instrumento, além da

procuração, contiver a formalização de

substabelecimento ou revogação, os valores de emolumentos

serão calculados por inteiro e por ato.

NOTA 8 - ACRÉSCIMO POR ATOS PRATICADOS FORA DO HORÁRIO

NORMAL OU FORA DO TABELIONATO

8.1.- Nos atos sem valor declarado, lavrados fora do horário

normal ou fora do tabelionato, exceto quando do interesse dos

órgãos públicos em geral, os emolumentos

serão cobrados em dobro, fazendo o tabelião

circunstanciada menção na escritura, sem prejuízo

do reembolso das despesas com condução.

NOTA 9 - ATOS DECLARADOS INCOMPLETOS OU SEM EFEITO

9.1.- Pelo ato notarial declarado incompleto, por falta de assinatura,

por culpa ou a pedido de qualquer das partes, será devido 1/3

(um terço) dos emolumentos. Se não for consignado o

motivo, o Escrevente e o Tabelião responderão

solidariamente pela terça parte das parcelas previstas no artigo

19, inciso I, letras “b”, “c” e

“d”, desta lei.

9.2.- Pelo ato notarial declarado sem efeito, por erro de

redação ou impressão, e se nenhuma das partes o

houver assinado, nada será devido.

9.3.- É proibida a cobrança de qualquer valor em

decorrência da prática de ato de

retificação, ou que teve de ser refeito ou renovado, em

razão de erro imputável ao respectivo Tabelião.

NOTA 10 - AUTENTICAÇÃO DE CÓPIAS

REPROGRÁFICAS

10.1.- A cada página de documento copiada corresponderá

uma autenticação, a qual poderá ser aposta no

anverso ou verso do documento, devendo, na face que não recebeu

a certificação, ser lançado o carimbo

personalizado da serventia mencionando essa circunstância,

vedada, expressamente, a autenticação em face do

documento desprovida de quaisquer caracteres gráficos.

10.2. - Apenas um ato de autenticação será feito

para a frente e o verso do CIC, do Título de Eleitor ou de

Cédula de Identidade ou qualquer outra cédula que

identifique o usuário.

10.3.- Quando a cópia reprográfica for extraída em

máquina própria da serventia, o Notário

repassará o custo operacional à parte, até o

máximo de 0,026 UFESPs. Se, entretanto, extraída em papel

próprio da serventia que contenha requisitos de

segurança, cobrar-se-á até, no máximo, 0,05

UFESPs. Neste caso, tal cópia deverá, necessariamente,

ser autenticada de forma regular pelo Notário.

NOTA 11 - DESPESAS DE SERVIÇOS EXTRA-NOTARIAL

11.1.- O notário que se incumbir da prestação de

serviços que não são de sua competência

exclusiva e nem de sua obrigação, mas necessários

ao aperfeiçoamento do ato, cobrará as despesas efetuadas

e custas efetivas, desde que autorizado pela parte interessada.

NOTA 12 - CENTRAL DE TESTAMENTOS

12.1- Toda escritura de testamento tratada no item 8 da tabela

deverá ser comunicada à Central de Testamentos, prevista

no Provimento 06/94, da Egrégia Corregedoria Geral da

Justiça deste Estado, devendo o Tabelião a ela remeter,

até o 5º (quinto) dia útil depois de sua lavratura,

o valor correspondente a R$ 22,80 (vinte e dois reais e oitenta

centavos), por escritura, que equivale ao determinado no item 5 da

tabela, referente a atos de certidão ou traslado ou

pública forma.

12.1.1 - O valor a que se refere o subitem acima será deduzido

da parte tida na respectiva tabela como receita do Notário.

12.2 - As informações a serem prestadas pela referida

Central de Testamentos terão um custo unitário

equivalente ao valor previsto no item 12.1. destas Notas Explicativas

NOTA 13 - A Contribuição de Solidariedade,

instituída pela Lei n° 11.021, de 28 de dezembro de 2001,

tem, como base de cálculo, o valor destinado ao tabelião.

Notas Explicativas

1. Registro (item 1 da tabela) - valor base de cálculo conforme

estabelecido nesta lei.

1.1 Tratando-se de contrato de promessa de venda e compra, os

emolumentos do registro serão reduzidos de 70% (setenta por

cento). Por ocasião do registro da escritura definitiva

respectiva os emolumentos cobrados sofrerão um desconto de 30%

(trinta por cento).

1.2 No registro de hipoteca, penhor ou penhora quando dois ou mais

imóveis forem dados em garantia, ou no caso de penhor quando a

garantia esteja situada em mais de um imóvel, na mesma

circunscrição imobiliária ou não, tenham ou

não igual valor, a base de cálculo para cobrança,

em relação a cada um dos registros, será o valor

do mútuo dividido pelo número de imóveis dados em

garantia, ou pelo número de imóveis de

situação, conforme o caso.

1.3. O registro de hipoteca ou penhor cedular, exceto os previstos nos

itens 8 e 9 da tabela, serão cobrados de acordo com o item 1 da

tabela.

1.4. Os valores dos emolumentos constantes dos itens 8 e 9 correspondem

ao registro da cédula, no Livro 3, e da garantia, no Livro 2.

Havendo mais de um registro no Livro 2 os demais serão cobrados

à base de 50% dos valores previstos para cada ato excedente.

1.5. No caso de usufruto, a base de cálculo será a

terça parte do valor do imóvel, observando o disposto no

item 1.

1.6. A base de cálculo no registro de contratos de

locação com prazo determinado será o valor da soma

dos alugueres mensais. Se o prazo for indeterminado, tomar-se-á

o valor de 12 (doze) alugueres mensais. Quando o contrato contiver

cláusulas de reajuste considerar-se-á o valor do

último aluguel sem reajuste, multiplicado pelo número de

meses.

1.7. Os emolumentos devidos pelo registro de penhora efetivada em

execução trabalhista ou fiscal serão pagos a final

ou quando da efetivação do registro da

arrematação ou adjudicação do

imóvel, pelos valores vigentes à época do

pagamento.

1.8. Sistema financeiro da habitação:

1.8.1.Salvo o registro dos contratos de aquisição

imobiliária financiada previstos no item 1.1 da tabela, os

demais serão cobrados de conformidade com o item 1, com

redução de 50% (cinqüenta por cento), exclusivamente

sobre o financiamento, nos termos do artigo 290 da Lei federal 6.015/73.

1.8.2. Caberá ao notificado o pagamento dos emolumentos

previstos no item 3, alínea “b” da tabela, por

ocasião da purgação da mora, para reembolso do

notificante.

2. Averbação (item 2 da tabela) -valor base de

cálculo conforme estabelecido nesta lei.

2.1 De regra, considera-se averbação com valor somente

aquela que implica em alteração de contrato, da

dívida ou da coisa, do cancelamento de hipoteca, já

constante do registro, bem como as conseqüentes de fusão,

cisão ou incorporação de sociedades.

2.2 A averbação de cancelamento de hipoteca,

constituída dentro do SFH, será cobrada com desconto de

50% (cinqüenta por cento) do valor constante do item 2 da tabela.

2.3 Tratando-se de averbação de construção

deverá ser observado, ainda, os valores por metro quadrado

divulgados em revistas especializadas de entidades da

construção civil.

2.4 Consideram-se sem valor declarado, entre outras, as

averbações referentes à mudança da

denominação e numeração de prédios,

à alteração de destinação ou

situação do imóvel, à indisponibilidade,

à demolição, ao desmembramento, à abertura

de vias e logradouros públicos, ao casamento,

separação, divórcio e morte, à

alteração do nome por casamento, separação

ou divórcio.

2.5 As averbações procedidas de ofício e as

concernentes ao transporte de ônus da matrícula não

estão sujeitas a pagamento de emolumentos.

3. Com respeito à aquisição de

frações ideais de terreno vinculadas a futuras unidades

autônomas, no regime de incorporação, a

cobrança de emolumentos será feita em duas etapas. Quando

do registro de alienações de frações ideais

do terreno, os emolumentos serão calculados sobre o valor da

fração ideal do terreno, constante da escritura ou seu

valor venal correspondente, o que for maior. Efetivada a

instituição de condomínio especial, sem

prejuízo dos emolumentos devidos por este ato, serão

cobrados emolumentos referentes a cada unidade autônoma,

considerando o valor derivado da edificação realizada ou

do negócio jurídico celebrado, o que for maior.

4. Prenotação de título e

apresentação para exame e cálculo.

4.1. Caso o título prenotado seja reapresentado dentro do prazo

de validade, o custo da prenotação será descontado

do valor cobrado pelo ato praticado.

4.2. Em caso de devolução do título prenotado para

cumprimento de exigências, o Cartório fará jus ao

valor da prenotação se aquela ocorrer até 15 dias

antes do vencimento do prazo referido no item 3.1.

4.3. Os emolumentos devidos pelo exame e cálculo serão

pagos no ato do requerimento.

Notas

Explicativas

1 - REGISTRO INTEGRAL DE CONTRATO, TÍTULO OU DOCUMENTO, COM

CONTEÚDO FINANCEIRO

1.1 - Para o cálculo dos preços devidos pelo registro de

contrato, título ou documento, cujos valores venham expressos em

moeda estrangeira, far-se-á a conversão em moeda nacional

com a utilização do valor de compra do câmbio do

dia em que apresentado o documento.

1.2 - No registro de recibo de sinal de venda e compra, a base de

cálculo será o valor do próprio sinal.

1.3 - Nas cessões de crédito e de direitos, a base de

cálculo será o valor do crédito cedido.

1.4 - Nos contratos de garantia, como os de fiança,

caução e depósito, vinculados a contratos de

abertura de crédito, mútuo ou financiamento, o registro

será cobrado pela forma prevista no item 2 da tabela, seja ou

não simultânea à apresentação, desde

que o contrato principal tenha sido registrado.

1.5 - Também serão cobrados pela forma prevista no item 2

da tabela, os registros de aditivos de contrato de crédito, para

substituição de garantia.

1.6 - Nos aditivos de prorrogação de prazo para

pagamento, a base de cálculo será o valor que exceder o

do contrato aditado. Se não houver acréscimo de valor, o

documento será considerado pelo valor mínimo da

alínea “a”, do item 1 da tabela.

1.7 - As traduções que acompanharem os documentos em

língua estrangeira serão consideradas com conteúdo

financeiro, quando constituírem contratação

onerosa de serviços, compra e venda, financiamento ou qualquer

outra obrigação.

1.8 - O documento que envolva conteúdo financeiro, cujo valor

não puder ser apurado, será cobrado conforme a

alínea “a”, do item 1 da tabela.

1.9 - O contrato de parceria agrícola será cobrado com

base no preço dos frutos partilhados vigente à

época da apresentação a registro, apurado pela

cotação divulgada em jornal de circulação

no Estado.

1.10 - Os aditivos, alterações,

substituição de garantia e quaisquer

alterações dos documentos a que se refere o item 5 da

tabela serão averbados à margem do registro original

cobrando-se os mesmos valores daquele item.

1.11 - A base de cálculo no registro de contratos de

locação será o valor da soma dos 12 (doze)

primeiros alugueres ou do total de meses quando o prazo de

locação for inferior a 12 (doze) meses.

1.12 - O registro de atas de condomínio, que tenham ou

não conteúdo financeiro, será cobrado de acordo

com o item 2 desta tabela.

1.13 - Quando realizado registro de contrato, título ou

documento, com conteúdo financeiro por extrato, a requerimento

do interessado, em serventia que não se utiliza do sistema de

microfilmagem, os valores previstos no item 1 desta tabela serão

reduzidos em 30% (trinta por cento).

2 - DOCUMENTOS DIVERSOS SEM CONTEÚDO FINANCEIRO

2.1 - Quando o documento sem conteúdo financeiro for apresentado

em mais de uma via, as excedentes à primeira serão

cobradas pela forma prevista na alínea “a”, item 9

da tabela.

2.2 - O registro de anexos aos documentos com conteúdo

financeiro (item 1 da tabela) não serão cobrados. No caso

de documentos sem conteúdo financeiro (item 2 da tabela), as

páginas dos documentos anexos serão cobradas de acordo

com a alínea “b”, item 2 da tabela.

3 - NOTIFICAÇÕES

3.1 - As despesas de remessa e condução das

notificações serão cobradas por igual valor ao da

condução dos Oficiais de Justiça do Foro Judicial

da mesma Comarca (itens 13 e 14 do Capítulo VI das Normas da

Corregedoria Geral da Justiça). A cobrança da despesa

é devida uma única vez, independentemente do

número de diligências necessárias à

prática do ato. No caso de envio por via postal, o valor da

despesa de remessa corresponderá ao reembolso da tarifa postal.

3.2 - No preço das notificações (item 3)

não serão cobradas as páginas excedentes à

primeira. Se contiverem anexos sem conteúdo financeiro, estes

serão cobrados por página de acordo com a alínea

“b”, item 2 da tabela.

3.3 - Quando a notificação contiver como anexo contrato

ou documento original com conteúdo financeiro, não

registrado, o registro far-se-á pelo valor expresso no contrato

ou documento anexo (item 1 ou 5). Neste caso, não será

devido o valor previsto no item 3.

3.4 - As notificações destinadas a comarca diversa,

quando o apresentante solicitar a entrega pessoal, serão

cobradas, pelo Oficial remetente e pelo Oficial onde se efetuar a

diligência, o previsto no item 3 da tabela para cada um,

além das despesas previstas no item 3.1 acima. No retorno, a

certidão do Oficial que efetuar a diligência será

averbada e cobrada na forma do item 4 da tabela. Cada Oficial

cobrará, ainda, os valores das despesas postais das remessas e

das devoluções dos documentos.

4 - REGISTRO DE PESSOAS JURIDICAS

4.1 - Os emolumentos pelos atos praticados serão sempre

calculados de acordo com o preço ou conteúdo financeiro

efetivo do negócio jurídico. No tocante à

Fundação, o registro será calculado pelo valor do

patrimônio estabelecido pelo instituidor.

4.2 - Na cessão de quotas de pessoa jurídica,

serão devidos os mesmos preços previstos nas

alíneas do item 6 da tabela, considerado o valor da

transferência, ainda que superior ao valor nominal das quotas.

4.3 - Para os aumentos de capital social, serão devidos os

mesmos preços previstos nas alíneas do item 6 da Tabela,

considerado o valor da diferença entre o capital antigo e o novo.

4.4 - No registro e arquivamento de documentos que não impliquem

alterações dos atos constitutivos das sociedades civis

sem fins lucrativos, bem como na matrícula de jornais,

periódicos, revistas, empresas de radiofusão e oficinas

impressoras, será devida apenas metade do preço previsto

na alínea “a”, item 6 da tabela.

4.5 - No registro e arquivamento de documentos que impliquem ou

não alterações de cláusulas contratuais de

atos constitutivos das sociedades civis com fins lucrativos, desde que

não envolvam conteúdo financeiro, será cobrado o

preço previsto na alínea “a”, item 6 da

tabela.

4.6 - As vias que excederem à terceira, no registro e

arquivamento de associações, serão cobradas de

acordo com a alínea “a”, item 8 da tabela.

4.7 - As páginas dos documentos referentes ao registro e

arquivamento das associações e sociedades sem fins

lucrativos, que excederem a cinco, serão cobradas de acordo com

a alínea “b”, item 2 da tabela.

4.8 - O registro de associações de benemerência,

filantrópicas e de pais e mestres terá seu preço

cobrado de acordo com a alínea “a”, item 6 da

tabela, reduzido de 2/3 (dois terços).

NOTAS EXPLICATIVAS

1 Nenhum valor será devido ao tabelião pelo exame do

título ou documento de dívida, devolvido ao apresentante

por motivo de irregularidade formal.

2 Quando o documento for solicitado para remessa pelo correio,

poderá ser cobrado o valor da tarifa postal e despesas

correspondentes.

3 A despesa de condução a ser cobrada pela entrega da

intimação procedida diretamente pelo tabelionato,

será a equivalente ao do valor da tarifa de ônibus ou

qualquer outro meio de transporte coletivo utilizado e existente dentro

do Município, em número certo, necessário ao

cumprimento do percurso de ida e volta do tabelionato ao

destinatário.

Parágrafo único. Quando não houver linha de

transporte coletivo regular ou o percurso a ser cumprido extrapolar o o

perímetro urbano do Município, em cumprimento à

intimação em localidade diferente ou em observância

às determinações referentes às Comarcas

agrupadas, o valor a ser cobrado será o equivalente ao do meio

de transporte alternativo utilizado, ainda que em veículo

automotor de caráter particular, desde que não ultrapasse

ao valor igual ao da condução dos Oficiais de

Justiça do Foro Judicial.

4 O valor da despesa com remessa postal da intimação a

ser cobrado, será o equivalente ao estabelecido no contrato

firmado pelo tabelionato com a E.B.C.T. - Empresa Brasileira de

Correios e Telégrafos ou com empresa especializada contratada

para prestação desse serviço.

5 A despesa com publicação de Edital a ser cobrada,

será a equivalente à do valor estabecido no contrato ou

convênio firmado pelo tabelionato de protesto com o

veículo de imprensa especializado de circulação na

Comarca, onde houver.

6 A apresentação a protesto, de títulos,

documentos de dívidas e indicações, independe de

prévio depósito dos valores dos emolumentos e de qualquer

outra despesa, cujos valores serão pagos pelos respectivos

interessados no ato elisivo do protesto ou, quando protestado o

título, no ato do pedido do cancelamento do respectivo registro

ou no da sustação judicial definitiva de seus efeitos,

salvo na sustação judicial do protesto que serão

cobrados do sucumbente quando tornada em caráter definitivo,

hipóteses em que serão observados para o cálculo,

cobrança e recolhimentos, os seguintes critérios:

a - por ocasião do aceite, devolução, pagamento do

título ou desistência do protesto em cartório, com

base nos valores da tabela e das despesas em vigor na data da

protocolização do título;

b - por ocasião do pedido do cancelamento do protesto ou da

determinação judicial da sustação

definitiva do protesto ou de seus efeitos, com base nos valores da

tabela e das despesas em vigor na data em que ocorrer os respectivos

recebimentos, hipóteses em que, para para fins do cáculo,

será considerada a faixa de referência do título da

data de sua protocolização para protesto;

b,1 pelo cancelamento do protesto de título ou documento de

dívida apresentado à serventia antes da vigência da

nova sistemática introduzida pela Lei nº 10.710/00, em 30

de março de 2001, são devidos emolumentos apenas à

razão de 50% (cinquenta por cento) dos valores previstos no item

1 da tabela.

6.1 Na vacância da serventia de protesto, deverão ser

contabilizados em livro próprio e repassados ao final de cada

mês, ao ex-titular ou designado, responsável pela

lavratura do protesto, ou na falta destes, a quem de direito, e pelo

período de 5 (cinco) anos, os valores das despesas do protesto e

de 2/3 (duas terças partes) dos valores dos emolumentos fixados

no item 2, recebidos pela serventia por ocasião do cancelamento

do protesto.

6.2 O recolhimento será sempre de responsabilidade do

tabelião titular ou do designado responsavél pelo

expediente da serventia, na totalidade das parcelas dos emolumentos

devidos, a partir da ocorrência do efetivo recebimento, inclusive

na hipótese prevista no item 6.1.

7 Havendo interesse da administração pública

federal, estadual ou municipal, os tabelionatos de protesto de

títulos e de outros documentos de dívida ficam obrigados

a recepcionar para protesto comum ou falimentar, as certidões de

dívida ativa, devidamente inscritas, indepedente de

prévio depósito dos emolumentos, custas,

contribuições e de qualquer outra despesa, cujos valores

serão pagos na forma prevista no item 6.

8 Compreendem-se como títulos e outros documentos de

dívidas, sujeitos a protesto comum ou falimentar, os

títulos de crédito, como tal definidos em lei, e os

documentos considerados como títulos executivos judiciais ou

extrajudiciais pela legislação processual, inclusive as

certidões da dívida ativa inscritas de interesse da

União, dos Estados e dos Municípios, em

relação aos quais a apresentação a protesto

independe de prévio depósito dos emolumentos, custas,

contribuições e de qualquer outra despesa, cujos valores

serão pagos pelos respectivos interessados no ato elivo do

protesto ou, quando protestado o título ou documento, no ato do

pedido do cancelamento de seu registro, observados os valores dos

emolumentos e das despesas vigentes na data da

protocolização do título ou documento, nos casos

de aceite, devolução, pagamento ou desistência do

protesto ou, da data do cancelamento do protesto, observando-se nesse

caso no cálculo, a faixa de referência do título ou

documento na data de sua protocolização.

9 A informação sobre existência de protesto

prevista no item 8 da tabela, deverá ser arquivada ou armazenada

em meio magnético ou eletronico de dados pelo prazo

mínimo de 180 (cento e oitenta) dias.

10 Os valores de emolumentos previstos no item 8 da tabela não

se aplicam às informações meramente indicativas da

existência ou não de protesto e respectivos tabelionatos,

prestadas por serviço centralizado dos tabelionatos de protesto,

via sistema eletrônico de comunicação,

telecomunicação ou de processamento de dados

“internet” ainda que sob gestão de entidade

representativas dos titulares dessas serventias, caso em que, tais

entidades não estão sujeitas ao pagamento de quailquer

valor pelos dados fornecidos.

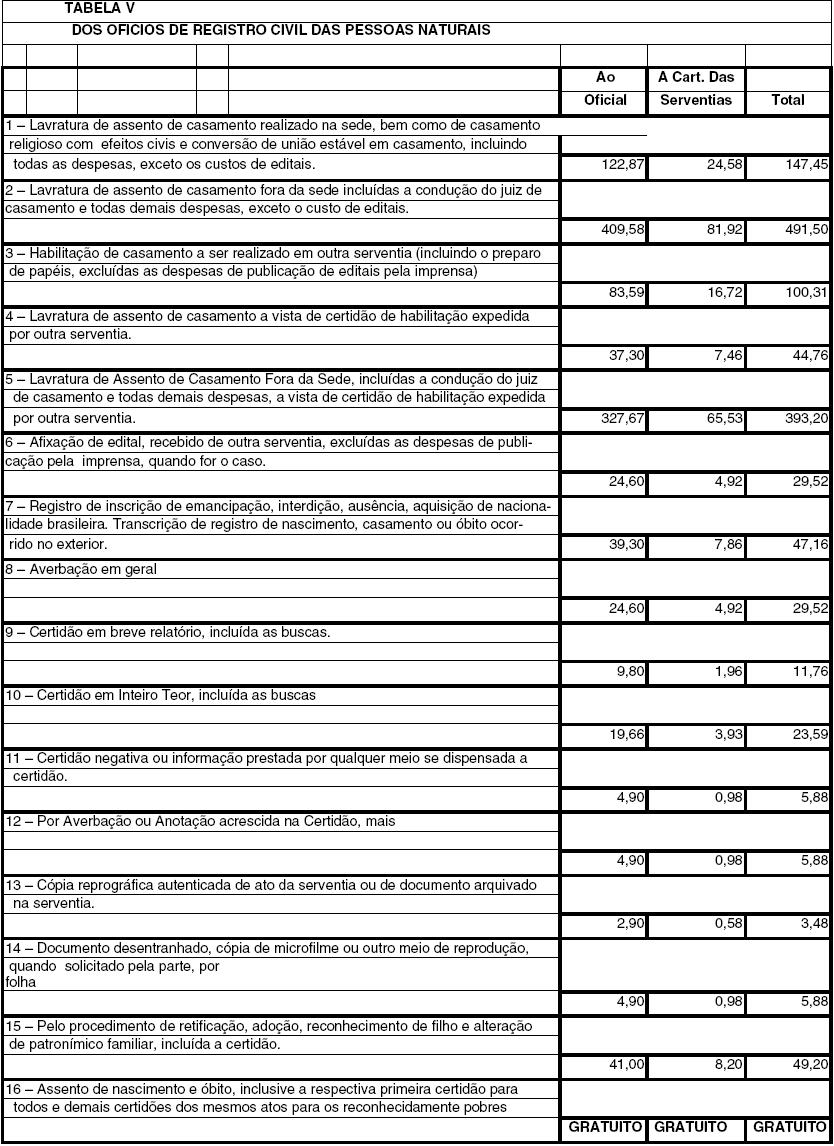

Notas Explicativas

1) É gratuita a primeira certidão dos atos previstos

nesta tabela.

2) O estado de pobreza será comprovado por

declaração do próprio interessado, ou a rogo em se

tratando de analfabeto, neste caso acompanhado da assinatura de duas

testemunhas. (Lei federal nº 6.015/73 e alterações

posteriores).

3) Não serão devidos emolumentos pelas

anotações previstas nos artigos 106 a 108 da Lei federal

nº 6.015/73 quando lavradas nos respectivos assentos.

4) Da parcela dos emolumentos devidos ao oficial registrador, constante

dos itens 2 e 5 desta tabela, 20% (vinte por cento) deverão ser

repassados aos juízes de casamento, a título de custeio

das despesas relativas a transporte.

5) A gratuidade do assento de nascimento e óbito, inclusive a

respectiva primeira certidão, será compensada no valor de

R$ 24,57 (vinte e quatro reais e cinqüenta e sete centavos) por

ato, atualizado na forma prevista nos termos do artigo 6º desta

lei.