JOÃO DORIA, Governador do Estado de São Paulo, no uso de suas atribuições legais e tendo em vista o disposto na Lei Complementar nº 1.320, de 06-04-2018,

Decreta:

Artigo 1º - Nos termos do disposto nos artigos 5º e 12 da Lei Complementar nº 1.320, de 06-04-2018, a classificação de contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - atenderá o disposto neste decreto.

Artigo 2º - Os contribuintes enquadrados no Regime Periódico de Apuração (RPA) serão classificados de ofício, pela Secretaria da Fazenda e Planejamento, nas categorias “A+”, “A”, “B”, “C”, “D”, “E” e “NC” (Não Classificado) com base nos seguintes critérios:

I - obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS; e II - aderência entre escrituração ou declarações e os documentos fiscais emitidos pelo contribuinte ou a ele destinados.

§ 1º - Para cada critério, os contribuintes serão classificados nas categorias previstas no “caput” deste artigo, em ordem decrescente de conformidade, considerados todos os seus estabelecimentos em conjunto.

§ 2º - A aplicação dos critérios de classificação levará em conta os fatos geradores ocorridos a partir de 1º-05-2018.

§ 3º - Serão classificados na categoria “E” os contribuintes na situação cadastral não ativa.

§ 4º - O enquadramento na categoria “NC” (Não Classificado) terá caráter transitório:

1 - em função da necessidade de implantação gradual do sistema de classificação;

2 - quando do início das atividades do contribuinte.

§ 5º - Para fins de enquadramento na categoria “NC” (Não Classificado), o contribuinte com menos de 5 (cinco) meses de atividades será considerado em início de atividade.

§ 6º - No caso de falta de cumprimento de obrigação acessória por parte do contribuinte, na forma e no prazo previsto na legislação do imposto, que impeça a Secretaria da Fazenda e Planejamento de efetuar a verificação dos critérios previstos nos incisos I e II do “caput” deste artigo, será adotada automaticamente a classificação na categoria “D” para o correspondente critério.

§ 7º - A classificação será o resultado da aplicação combinada dos critérios previstos neste artigo, conforme estabelecido no Anexo I.

Artigo 3º - Nos termos do artigo 6º da Lei Complementar nº 1.320, de 06-04-2018, o contribuinte poderá consultar a classificação que lhe foi atribuída pela Administração Tributária por meio do Sistema de Classificação de Contribuintes do ICMS.

§ 1º - A classificação referida no “caput” será disponibilizada para consulta privada por parte do contribuinte até o 5º (quinto) dia útil de cada mês.

§ 2º - A divulgação da classificação para consulta pública no portal eletrônico da Secretaria da Fazenda e Planejamento na internet fica condicionada ao aceite da classificação atribuída, por meio de opção disponível no Sistema de Classificação de Contribuintes do ICMS.

§ 3º - O aceite implicará, cumulativamente:

1 - concordância com a classificação atribuída;

2 - autorização para divulgação da classificação por meio de consulta pública no portal eletrônico da Secretaria da Fazenda e Planejamento na internet;

3 - renúncia à possibilidade da apresentação de discordância referida no § 4º.

§ 4º - O contribuinte poderá requerer justificadamente a correção de erro material na aplicação dos critérios de classificação pela Administração Tributária, até o último dia do mês da disponibilização da consulta referida no “caput”, apresentando sua discordância por meio de opção disponível no Sistema de Classificação dos Contribuintes do ICMS, indicando objetivamente o critério contestado.

§ 5º - A Administração Tributária analisará a discordância apresentada pelo contribuinte e, em caso de deferimento do pedido, alterará a sua classificação.

§ 6º - Não caberá recurso ou pedido de reconsideração da classificação atribuída pela Administração Tributária após a análise da discordância referida no § 5º.

§ 7º - A partir do primeiro dia do terceiro mês, contados da disponibilização da consulta referida no “caput”, a classificação do contribuinte ficará disponível para consulta pública no portal eletrônico da Secretaria da Fazenda e Planejamento na internet, desde que o contribuinte aceite sua classificação, nos termos do § 3º.

Artigo 4º - A classificação pelo critério de obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS ocorrerá em função do tempo de atraso no pagamento.

§ 1º - Não serão considerados os créditos tributários com exigibilidade suspensa ou objeto de garantia integral prestada em juízo, ou com valor declarado igual ou inferior a 40 (quarenta) UFESPs, considerando-se o valor da UFESP do mês da classificação.

§ 2º - Não poderá ser classificado na categoria “A+” o contribuinte com obrigação pecuniária tributária vencida e não paga há mais de 60 (sessenta) dias.

§ 3º - Será classificado na categoria “D” o contribuinte com obrigação pecuniária tributária vencida e não paga há mais de 180 (cento e oitenta) dias.

§ 4º - A classificação nas demais categorias ocorrerá no intervalo entre as categorias “A+” e “D”, conforme estabelecido no Anexo I.

Artigo 5º - A classificação pelo critério de aderência considerará os valores indicados nos documentos fiscais emitidos pelo contribuinte, bem como os documentos fiscais a ele destinados, em comparação àqueles regularmente lançados em sua escrituração fiscal ou por ele declarados.

§ 1º - Será classificado na categoria “A+” o contribuinte com 98% (noventa e oito por cento) ou mais de aderência.

§ 2º - Será classificado na categoria “D” o contribuinte com menos de 90% (noventa por cento) de aderência.

§ 3º - A classificação nas demais categorias ocorrerá no intervalo entre as categorias “A+” e “D”, conforme estabelecido no Anexo I.

§ 4º - Serão consideradas para o cálculo do percentual de aderência as escriturações e as declarações entregues pelo contribuinte (originais e/ou retificadoras) até o último dia do segundo mês anterior ao da classificação.

§ 5º - Para o cálculo do percentual de aderência serão consideradas as escriturações e as declarações no conjunto de 3 (três) referências, com intervalo de 4 (quatro) meses entre a última referência considerada e o mês da classificação.

Artigo 6º - Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 01-09-2019.

Palácio dos Bandeirantes, 6 de setembro de 2019

JOÃO DORIA

Henrique de Campos Meirelles

Secretário da Fazenda e Planejamento

Antonio Carlos Rizeque Malufe

Secretário Executivo, Respondendo pelo Expediente da Casa Civil

Rodrigo Garcia

Secretário de Governo

Publicado na Secretaria de Governo, aos 6 de setembro de 2019.

1. REGRAS GERAIS

1.1. A classificação abrangerá exclusivamente os contribuintes do ICMS enquadrados no Regime Periódico de Apuração (RPA) e levará em consideração os seguintes critérios:

a) obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS; e b) aderência entre escrituração ou declarações e os documentos fiscais emitidos pelo contribuinte ou a ele destinados.

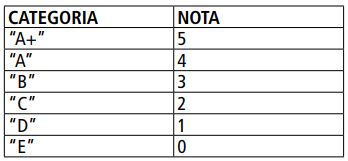

1.2. Em relação a cada critério referido no item 1.1, o contribuinte será enquadrado em uma das seguintes categorias e ser-lhe-á atribuída a correspondente nota, conforme o grau de atendimento dos respectivos requisitos previstos nos itens 2 e 3:

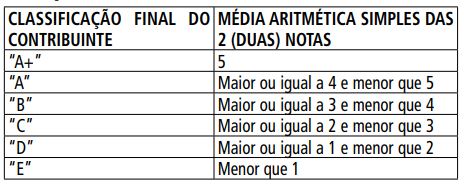

1.3. A classificação final do contribuinte corresponderá à média aritmética simples das 2 (duas) notas atribuídas ao contribuinte nos termos do item 1.2, observando-se a seguinte correlação:

1.4. Nas situações adiante indicadas, a classificação final do contribuinte observará o seguinte, não se aplicando o disposto no item 1.3:

a) caso seja “1” a nota relativa ao critério “obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS”, a classificação final do contribuinte será, no máximo, “D”, ainda que a média aritmética simples das 2 (duas) notas corresponda a categoria superior;

b) caso o contribuinte possua pelo menos 1 (um) estabelecimento com inscrição no Cadastro de Contribuintes do ICMS em situação nula ou inapta, cujo ato de ofício tenha sido realizado há menos de 5 anos (contados até o último dia do mês anterior ao mês da classificação), a classificação final será “E”, ainda que a média aritmética simples das 2 (duas) notas corresponda a categoria superior;

c) caso o contribuinte possua estabelecimento com inscrição no Cadastro de Contribuintes do ICMS em situação suspensa, seja em consequência de ação fiscal, exigência documental ou falta de informação cadastral, ou ainda preventivamente por não localização há mais de 1 mês (contados até o último dia do mês anterior ao mês da classificação), a classificação final será “E”, ainda que a média aritmética simples das 2 (duas) notas corresponda a categoria superior.

1.5. Para fins de apuração do grau de atendimento dos requisitos previstos nos itens 2 e 3, serão considerados, em conjunto, todos os estabelecimentos do contribuinte que estejam inscritos no Cadastro de Contribuintes do ICMS deste Estado.

2. CRITÉRIO “OBRIGAÇÕES PECUNIÁRIAS VENCIDAS E NÃO PAGAS RELATIVAS AO ICMS” - REQUISITOS:

2.1. O enquadramento do contribuinte pelo critério de obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS ocorrerá em função do tempo de atraso no pagamento.

2.2. O contribuinte:

a) sem obrigação pecuniária vencida: será enquadrado na categoria “A+”;

b) com obrigação pecuniária vencida e atraso no pagamento:

b.1) menor ou igual a 60 (sessenta) dias: será enquadrado na categoria “A+”;

b.2) maior que 60 (sessenta) dias e menor ou igual a 90 (noventa) dias: será enquadrado na categoria “A”;

b.3) maior que 90 (noventa) dias e menor ou igual a 120 (cento e vinte) dias: será enquadrado na categoria “B”;

b.4) maior que 120 (cento e vinte) dias e menor ou igual a 180 (cento e oitenta) dias: será enquadrado na categoria “C”;

b.5) maior que 180 (cento e oitenta) dias: será enquadrado na categoria “D”.

2.3. O contribuinte será enquadrado na categoria “D” caso não tenha apresentado ou transmitido ao Fisco, nos termos previstos na legislação, os dados relativos à Guia de Informação e Apuração do ICMS - GIA ou outro documento que a substituir.

2.4. O contribuinte será enquadrado na categoria “D” caso tenha apresentado ou transmitido ao Fisco, nos termos previstos na legislação, os dados relativos à Guia de Informação e Apuração do ICMS - GIA ou outro documento que a substituir, com atraso superior a 7 (sete) dias corridos.

2.5. Não serão considerados os créditos tributários com exigibilidade suspensa ou objeto de garantia integral prestada em juízo, ou com valor declarado igual ou inferior a 40 (quarenta) UFESPs, considerando-se o valor da UFESP do mês da classificação.

3. CRITÉRIO “ADERÊNCIA ENTRE ESCRITURAÇÃO OU DECLARAÇÕES E OS DOCUMENTOS FISCAIS EMITIDOS PELO CONTRIBUINTE OU A ELE DESTINADOS” - REQUISITOS:

3.1. O enquadramento do contribuinte pelo critério de aderência considerará os valores indicados nos documentos fiscais emitidos pelo contribuinte, bem como os documentos fiscais a ele destinados, em comparação àqueles regularmente lançados em sua escrituração fiscal ou por ele declarados.

3.2. O contribuinte com grau de aderência:

a) maior ou igual a 98% (noventa e oito por cento): será enquadrado na categoria “A+”;

b) maior ou igual a 96% (noventa e seis por cento) e menor que 98% (noventa e oito por cento): será enquadrado na categoria “A”;

c) maior ou igual a 94% (noventa e quatro por cento) e menor que 96% (noventa e seis por cento): será enquadrado na categoria “B”;

d) maior ou igual a 90% (noventa por cento) e menor que 94% (noventa e quatro por cento): será enquadrado na categoria “C”;

e) menor que 90% (noventa por cento): será enquadrado na categoria “D”.

3.3. O contribuinte será enquadrado na categoria “D” caso não tenha apresentado ou transmitido ao Fisco, nos termos previstos na legislação, os dados relativos à Escrituração Fiscal Digital - EFD ou outro documento que a substituir.

3.4. O contribuinte será enquadrado na categoria “D” caso tenha apresentado ou transmitido ao Fisco, nos termos previstos na legislação, os dados relativos à Escrituração Fiscal Digital - EFD ou outro documento que a substituir, com atraso superior a 7 (sete) dias corridos.

3.5. O contribuinte será enquadrado na categoria “D” caso tenha apresentado ou transmitido ao Fisco, nos termos previstos na legislação, os dados relativos à Escrituração Fiscal Digital - EFD ou outro documento que a substituir, sem a escrituração de qualquer um dos livros fiscais obrigatórios.

Senhor Governador, Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta de decreto que regulamenta a classificação de contribuintes do ICMS, prevista na Lei Complementar nº 1320, de 06-04-2018, a qual instituiu o Programa de Estímulo à Conformidade Tributária - “Nos Conformes”.

A minuta prevê a segmentação dos contribuintes do ICMS enquadrados no Regime Periódico de Apuração por perfil de risco, classificando-os de acordo com os seguintes critérios: (a) obrigações pecuniárias tributárias vencidas e não pagas; e (b) aderência entre escrituração ou declarações e os documentos fiscais emitidos pelo contribuinte ou a ele destinados.

Com essas justificativas e propondo a edição de decreto conforme a minuta, aproveito o ensejo para reiterar-lhe meus protestos de estima e alta consideração.

Henrique de Campos Meirelles

Secretário da Fazenda e Planejamento

À

Sua Excelência o Senhor JOÃO DORIA

Governador do Estado de São Paulo Palácio dos Bandeirantes